Különbség a befektetés és a megtakarítás között

A befektetést olyan eszköznek lehet nevezni, amelyet egy meghatározott határidőn belül jövedelemszerzés céljából szereztek be. A befektetés filozófiája a befektető befektetési céljában rejlik. A cél prioritásától függően meghatározzák a megtérülési arányt, és így megválasztják az eszközosztályt. Másrészt a megtakarításokat úgy lehet nevezni, mint a jövedelem maradék részét, amely az összes rendelkezésre álló költség után maradt ki. Bár a megtakarítások nem eredményeznek extra megtérülést a teljes összeghez képest, ellentétben egyes befektetési eszközökkel, nem eredményeznek negatív hozamot.

Vizsgáljuk meg részletesebben a befektetéseket és a megtakarításokat:

A befektetési lehetőségek tőzsdei, kötvények, befektetési alapok, ingatlan megszerzése, földterület, stb. Függvényében változnak. Ezt egy dologgal kell megjegyezni, hogy egyes befektetési eszközök kockázatos természetűek, és így magasabb hozamot kívánnak elérni. Megtakarítások esetén alig van lehetőség a jövőbeni nyereségre, ha a pénz személyi alapon marad. Bankoknál fekvő vagy betétek formájában fektetett pénz esetén az alap várhatóan bizonyos hozamot fog elérni, amely határozottan alacsonyabb, mint a kötvények vagy kötvények.

A megtakarítás mögött rejlő filozófia alapvetően a váratlan pénzügyi vészhelyzetek kezelése vagy a rövid távú elvárások teljesítése, például drága ajándékok vásárlása, vakációzás, kétkerekű jármű vásárlása stb., Amelyek általában nem lehetségesek a meghatározott jövedelemtől. Így egy személy megtakarít egy bizonyos összeget jövedelméből, amelyet minden rendelkezésre álló kiadás után kimarad, és általában megtéríti a megtakarításokat egyes tárgyak vásárlása során.

Az eszközosztály, mint például a részvényekbe történő befektetés, erősen ingatag jellegű, mivel az arányok a természetben változó piaci értéktől függenek. Kötvények esetén rögzített hozamot (6-7 százalékot) kell nyújtaniuk egy bizonyos ideig, és a legbiztonságosabb tétnek kell tekinteni. Az olyan eszközök, mint a befektetési alap, nagyon dinamikus természetűek. Ez állhat tiszta tőkéből, tiszta adósságból, vagy adósság és saját tőke kombinációjából. A befektetőnek tehát a kockázatvállalási képesség és a befektető kívánt célja alapján kell választania. Hosszabb ideig a saját tőke volt a hatalmas teljesítmény, figyelembe véve az összes eszközosztályt, amely 10-15 év alatt akár százszor is generálódik! Az alapkezelők tehát az alapok egy részét jól kutatott és egészséges pénzügyi helyzetben lévő, és a jövő üzleti kilátásainak fenntartására kiosztják. A megtakarítások nagy részét magas hozamú kötvényekre fordítják, amelyek öt-tíz éves zárási időszakot tartalmaznak. Az adómentesség kedvéért bizonyos államkötvényeket vásárolnak. Míg a megtakarítások nem igényelnek ilyen típusú számításokat, ezeket a bankszámlákkal vagy az egyén egyszerű készpénztartásával kell elvégezni. A megtakarítás célja általában nagyon rövid távú, és nem küzdi le az inflációval. Tehát egy bizonyos időszak alatt a megtakarítás a pénz reálértékének csökkenéseként bizonyult, mivel az inflációs ráta megszűnik, és a pénz valós értéke évről évre csökken.

Befektetés vs megtakarítás infographics

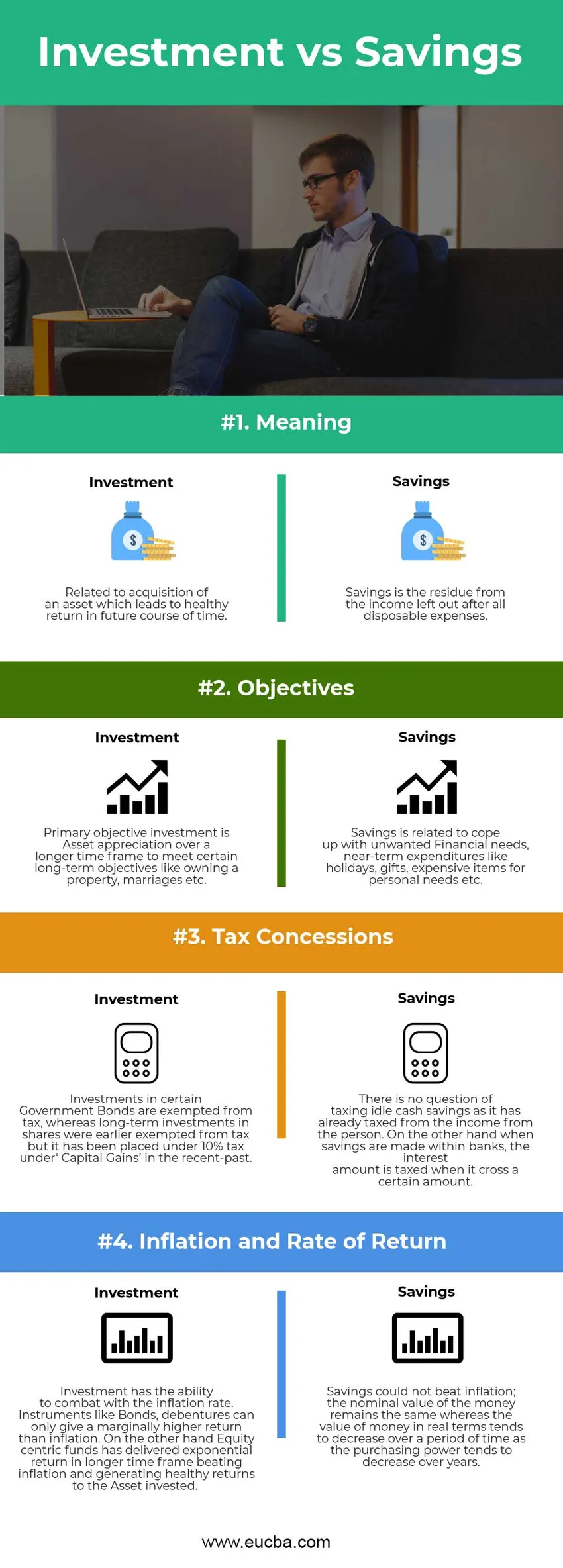

Az alábbiakban látható a legfelső négy különbség a befektetés és a megtakarítás között

Alapvető különbség a befektetés és a megtakarítás között:

Mind a befektetés, mind a megtakarítás népszerű választás a piacon; beszéljünk néhány, a befektetés és a megtakarítás közötti különbségről:

- A beruházás az eszköz felértékelődésének generálása az egészséges hozamok révén, míg a megtakarítás a kimaradt rész, amelyet a jövőben előre nem látható események vagy válságként tartanak fenn.

- A befektetésnek számos eszköze van, például kötvények, kötvények, részvények, föld és vagyon, befektetési alapok stb. A megtakarítást az egyén készpénzes alapon végzi, vagy a bankokban helyezi el.

- Az infláció a beruházások révén képes megbirkózni, míg a megtakarításnak nincs esélye az infláció elleni küzdelemre, másrészt a megtakarítások esetében a pénz reálértéke hajlamos csökkenni.

- Lehetséges, hogy negatív megtérülést jelent a befektetés, ha a piaci volatilitás miatt az olyan eszközöket, mint a részvények és részvények, nagyobb összegben osztják el. Másrészt viszont a megtakarítások készpénzben történő megőrzése nem eredményezheti az alapok nominális értékének csökkenését. A reálérték azonban hajlamos csökkenni, mivel ugyanolyan összegű pénzeszközök vásárlóereje alacsonyabb árukhoz vezet az előző időszakhoz képest.

Összehasonlítás a befektetés és a megtakarítás között

Az alábbiakban látható a legfelső összehasonlítás a befektetés és a megtakarítás között

| A befektetés és a megtakarítás összehasonlításának alapja | Beruházás | Megtakarítás |

| Jelentés | Olyan eszköz megszerzéséhez kapcsolódik, amely a jövőbeli egészséges hozamhoz vezet. | A megtakarítás a rendelkezésre álló kiadások után kimaradt jövedelem maradványa. |

| célok | Az elsődleges célbefektetés az eszköz hosszú távú megbecsülése bizonyos hosszú távú célok elérése érdekében, például ingatlantulajdon, házasságok stb. | A megtakarítás a nem kívánt pénzügyi szükségletekkel, a rövid távú kiadásokkal, például ünnepekkel, ajándékokkal, személyes szükségletekhez szükséges drága tárgyakkal való megbirkózással kapcsolatos. |

| Adókedvezmények | Bizonyos államkötvényekbe történő befektetések mentesülnek az adó alól, míg a részvényekbe történő hosszú távú befektetések korábban mentesültek az adó alól, ám a közelmúltban a „tőkenyereség” alatt 10% -os adó alá került. | Nem szabad a készenléti készpénz-megtakarításokat adóztatni, mivel az már a személy jövedelméből adózott. Másrészről, ha bankokon belül megtakarításokat végeznek, akkor a kamat összege adóztatásra kerül, amikor egy bizonyos összeget túllép. |

| Infláció és megtérülési ráta | A befektetések képesek leküzdeni az inflációs rátát. Az olyan instrumentumok, mint a kötvények, kötvények csak kissé magasabb hozamot hozhatnak, mint az infláció. Másrészt a részvényközpontú alapok exponenciális hozamot hoztak hosszabb időn belül, legyőzve az inflációt, és egészséges hozamot generálva a befektetett eszközhöz. | A megtakarítások nem tudták legyőzni az inflációt; a pénz nominális értéke ugyanaz marad, míg a pénz reálértéke egy adott időszakban hajlamos csökkenni, mivel a vásárlóerő az évek során hajlamos csökkenni. |

Befektetés vs megtakarítás - végső gondolatok

Mind a befektetés, mind a megtakarítás az egyén jövedelméből származik. A megtakarítás a készpénz olyan formája, amely a bankoknál vagy az egyéneknél fekszik, és nem képes magasabb hozamot elérni. A beruházás mindig bebizonyította, hogy hozamot hoz (az alkalmazott eszköz típusától függően közepes vagy magasabb), és képes leküzdeni az inflációt. A megtakarításoknak nincs a tőke értékcsökkenésének kockázata, mint például a befektetéseknek (különösen részvényeknek). Remélem, most már igazságosabb elképzeléssel kell rendelkeznie mind a befektetések, mind a megtakarításokról. Kísérje figyelemmel a blogunkat további hasonló cikkekkel kapcsolatban.

Ajánlott cikk

Ez útmutatóként szolgál a befektetések és a megtakarítások közötti legnagyobb különbséghez. Itt tárgyaljuk a Befektetés vs Megtakarítás kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Terhelés vs hitel

- CMA vs CPA

- Pénzügy vs közgazdaságtan

- Készlet vs Opciók-Melyik előnyös

- Növekedési állomány vs értékpapír

- Nemzetközi befektetés