Az eszközök és a kötelezettségek közötti különbség

Egy magánszemély / entitás vagy egy ország birtokában lévő erőforrás, amely gazdasági értékkel bír, és amelyből jövőbeli haszon nyerhető meg, erről az eszközről ismert. A haszon időkeretétől függően az eszközöket további két csoportba lehet sorolni, azaz a rövid lejáratú és a rövid lejáratú eszközök. Bármely olyan eszközt, amelynek haszna / jövedelme egy éven belül felmerülhet, rövid lejáratú eszköznek nevezzük, és minden olyan haszont, amelyet egy szervezet hosszú ideig vagy egy évnél hosszabb ideig élvez, tartós vagy rögzített eszközként hívunk ismertté. Például a készpénz, a számlákkal szembeni követelések vagy a banki folyószámlahitel egy éven belül felmondható, így folyó eszközök, míg a föld, az épületek, a gépek, a goodwill több évig fennmarad, és előnyeik egynél több évre felhasználhatók, következésképpen a befektetett eszközök kategóriájába tartoznak. A „goodwill”, a „szabadalmak” vagy a „szerzői jogok” szintén nem fizikai eszközök, ezért nem láthatók vagy meghatóak, tehát az „Immateriális javak” csoportjába tartoznak.

Másrészről, a kötelezettségek azok a kötelezettségek vagy tartozások vagy veszteségek, amelyeket egy vállalkozás / egyén vállalkozásnak visel egy üzleti tevékenység során. A kötelezettségeket a határidő függvényében a rövid és a hosszú lejárat alapján is besorolhatjuk. A hosszú lejáratú kötelezettségek esetében minden olyan kötelezettség, amely általában egy évnél hosszabb, hosszú lejáratú kötelezettségként ismert, például: hosszú lejáratú kölcsönök, részvényesi tartalék, halasztott adókötelezettségek, hosszú lejáratú céltartalékok stb. rövid távú pénzügyi kötelezettségeket, rövid lejáratú kötelezettségekként ismertek, például rövid lejáratú kölcsönök, vevőkövetelések egyéb rövid lejáratú kötelezettségek, rövid lejáratú céltartalékok stb.

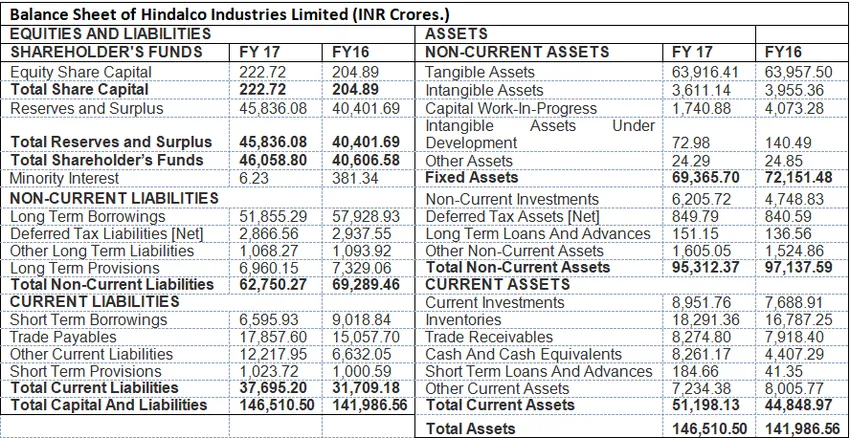

Eszközök és források formátuma: A következő példa bemutatja a mérleg formátumát, ahol az összes eszköz és forrás megjelenik.

Eszközök vs kötelezettségek infographics

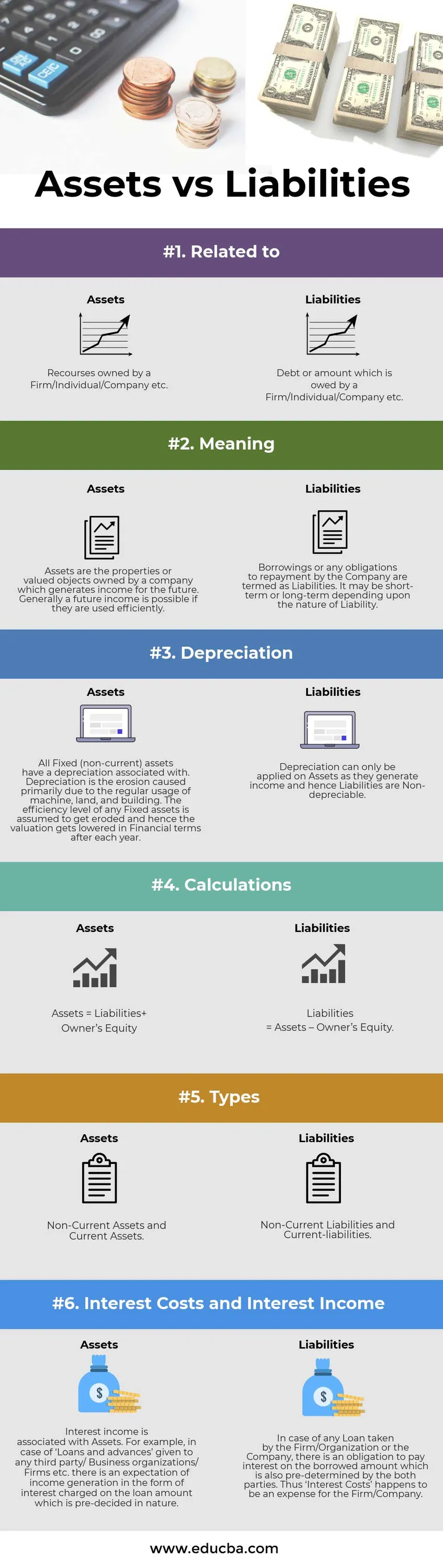

Az alábbiakban az eszközök és a források közötti 6 legfontosabb különbség látható

Főbb különbségek az eszközök és a források között:

Nagyon különbözik az eszközök és a kötelezettségek, amelyeket a következőképpen mutatunk be:

- A pénzügyi számvitelben a kötelezettségek alatt az adósság vagy a kölcsönzött összeg jövőbeni rendezésének kötelezettségét értjük. Másrészt az eszközök azok az erőforrások, amelyek felelősek a vállalat jövőbeli bevételéért.

- Az eszközök amortizációval vannak összekapcsolva, vagyis „amortizálható tárgyak ”, mivel az érték bizonyos százalékát minden évben levonják. A kötelezettségek természeténél fogva nem értékcsökkenthetők.

- Mérleg formátumban az eszközöket a jobb oldalon, míg a kötelezettségeket a formátum bal oldalán mutatjuk be.

- Az eszközöket kétféle kategóriába lehet besorolni. Forgóeszközök (rövid lejáratú vagy kevesebb, mint egy év) és tartós eszközök (több mint egy év). A kötelezettségeket viszont rövid lejáratú és tartós kötelezettségekként lehet besorolni.

- A nehéz hitelfelvétel és kevesebb részvényes saját tőkéjét egészségtelennek kell tekinteni a társaság számára, másrészt az alacsonyabb hitelfelvétel és a magasabb tartalékok azt jelzik, hogy a jövedelmezőség, az eszközök hatékony felhasználása és az operatív hatékonyság megmutatkozik. Az eszközöket viszont megfelelő módon kell felhasználni, hogy az állóeszközök könyv szerinti értéke változatlan maradjon, és a jóakaratnak (immateriális javak) növekedjenek, ami a működési hatékonyságot jelzi.

Összehasonlítás az eszközök és a források között

Az alábbiakban látható az eszközök és a források összehasonlító táblázata

| Az eszközök és a források összehasonlításának alapja | eszközök | Kötelezettségek |

| Kapcsolatos | Cégek / magánszemélyek / társaságok tulajdonában lévő források | Adósság vagy összeg, amely egy cég / magánszemély / társaság tulajdonában van |

| Jelentés | Az eszközök olyan ingatlanok vagy értékes tárgyak, amelyek egy olyan társaság tulajdonában vannak, amely jövedelmet generál a jövő számára. Általában a jövőbeli jövedelem akkor lehetséges, ha hatékonyan használják fel őket. | A Társaság által felvett kölcsönök vagy visszafizetési kötelezettségek kötelezettségeknek minősülnek. Lehet rövid vagy hosszú távú, a felelősség jellegétől függően. |

| Értékcsökkenés | Minden befektetett (befektetett) eszköz értékcsökkenésével jár. Az értékcsökkenés az erózió, amelyet elsősorban a gépek, a talaj és az épület rendszeres használata okoz. Feltételezzük, hogy az állóeszközök hatékonysági szintje csökkenni fog, így az értékelés pénzügyi szempontból évente csökken. | Az értékcsökkenés csak az eszközökre alkalmazható, mivel jövedelmet generálnak, és így a kötelezettségek nem értékcsökkenthetők. |

| számítások | Eszközök = Források + Saját tőke | Források = Eszközök - Saját tőke. |

| típusai | Tartozékok és rövid lejáratú eszközök | Tartozékok és rövid lejáratú kötelezettségek |

| Kamatköltségek és kamatjövedelem | A kamatbevétel az eszközökhöz kapcsolódik. Például harmadik személyeknek / üzleti szervezeteknek / cégeknek nyújtott „kölcsönök és előlegek” esetében a jövedelemtermelés várható a kölcsön összegét terhelő kamatok formájában, amelyről a természet előre dönt. | A Cég / Szervezet vagy a Társaság által igénybe vett kölcsön esetén a kölcsönbe vett összeg után kamatot kell fizetni, amelyet mindkét fél előre meghatároz. Így az „kamatköltségek” költségek a vállalkozásnak / társaságnak. |

Eszközök és források - Záró gondolatok

Az eszközök és források a mérleg azon része, amely a Társaság pénzügyi helyzetét tükrözi egy adott időszakban. Az üzlet egészsége láthatóvá válik, amikor elvégzi a vállalat keresztmetszeti elemzését.

Ajánlott cikk

Ez útmutatóként szolgál az eszközök és források közötti 6 legfontosabb különbséghez. Itt vesszük az eszközök és a források közötti különbséget példákkal, infographics adatokkal és összehasonlító táblázatokkal. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Kamatláb vs éves százalékos kamatláb-különbségek

- Tőzsdén kereskedett alap vagy befektetési alap

- Bérleti és bérleti összehasonlítás

- Vásárlás vs lízing