Különbség a számvitel és a pénzgazdálkodás között

A számvitel egy gazdasági egységre vonatkozó pénzügyi tranzakciók azonosításának, mérésének, feldolgozásának, osztályozásának és nyilvántartásának szisztematikus és átfogó folyamata. Olyan információk összefoglalására, elemzésére és rögzítésére vonatkozik, amelyeket be kell jelenteni a belső felhasználóknak, mint például a vezetőségnek, az alkalmazottaknak és a külső felhasználóknak, mint például a befektetőknek, a szabályozóknak és a felügyeleti ügynökségeknek vagy adóügyi tisztviselőknek. A pénzügymenedzsment néven is ismert, mint üzleti pénzügy vagy vállalati pénzügy. A pénzügyi menedzsment olyan menedzsment tevékenység, amelynek célja a szervezet monetáris erőforrásainak tervezése, irányítása, megfigyelése, megszervezése és ellenőrzése.

Könyvelés:

Egy másik kifejezésben a könyvelés a pénzügyi információkat az általánosan elfogadott számviteli elv (GAAP) és a nemzetközi pénzügyi beszámolási standardok (IFRS) alkalmazásával jeleníti meg. A Pénzügyi Számviteli Szabványügyi Testület (FASB), a Pénzügyi Beszámolási Tanács, az Értékpapír- és Tőzsdebizottság (SEC), az IRS és más szabályozó testületek számviteli standardokat és követelményeket állapítanak meg a számvitel elkészítésére és bemutatására.

A pénzügyi szakirodalom szerint a számvitelt három nagy kategóriába lehet osztani:

- Pénzügyi számvitel: A pénzügyi kimutatások elkészítésével és a pénzügyi információknak a külső felhasználókkal, például hitelezőkkel, kormányzati ügynökségekkel, elemzőkkel, befektetőkkel, bankárokkal stb. Történő beszámolásával foglalkozik. A pénzügyi kimutatások, azaz az eredménykimutatás és a mérleg mutatják az üzleti vállalkozás pénzügyi helyzetét. egy adott időtartamra.

- Vezetői számvitel: Pénzügyi információk jelentése a belső felhasználóknak, például a vezetőségnek és az alkalmazottaknak a politika kialakításához és az üzleti napi működéshez. A vezetői számvitel előretekintő és a jövőbeni tevékenységekre összpontosít az üzleti célok elérése érdekében.

- Költségszámítás: Ez a menedzsment elszámolásának része a költségelemzéshez. A költségszámítás különféle termékek, műveletek és funkciók költséges nyilvántartását teszi lehetővé. Ez egy adott termék vagy tevékenység költségeinek meghatározására és felhalmozására szolgáló folyamat.

Pénzügyi menedzsment:

Ez a monetáris (pénzügyi és gazdasági) erőforrások hatékony és eredményes kezelésére utal, a szervezet állóeszközeinek és működőtőkéjének megfelelő felhasználásával. A pénzügyi irányítás elősegíti a menedzsmentet a jobb döntéshozatalban.

A hatékony beszerzés és a pénz hatékony felhasználása a monetáris erőforrások megfelelő felhasználásához vezet a szervezet számára. A pénzügyi irányítás fő célja a profit maximalizálása és a vagyon / érték maximalizálása.

A pénzügyi irányítás elemei az üzleti szervezetben:

A pénzügyi irányítás fő elemei a pénzügyi tervezés és a költségvetés, a pénzügyi beszámolás, a számviteli nyilvántartás és a pénzügyi ellenőrzés.

- Költségvetés, tervezés és előrejelzés: Összekapcsolja egy szervezet célját a költségvetés tervezési és felügyeleti folyamataival, és meghatározza az üzleti tevékenységhez szükséges intézkedéseket. A pénzügyi irányítás segít meghatározni az üzleti vállalkozás pénzügyi igényét, amely a szervezet pénzügyi tervezéséhez vezet.

- Pénzügyi beszámolás: A beszámolás döntő szerepet játszik a pénzgazdálkodásban. Mivel a társaság vezetése ezt belsőleg használja az éves számviteli kimutatásokon keresztül egy jövőbeni cselekvési terv meghozatalához.

- Pénzügyi ellenőrzés: Biztosítja a szervezet gazdasági forrásainak megfelelő forrásait és felhasználását.

- Pénzügyi döntések: A szervezet túlélése fontos szempont, amikor a pénzügyi menedzser pénzügyi döntéseket hoz befektetéssel, finanszírozási lehetőségekkel és osztalékokkal. Ezenkívül elősegíti a pénzbeáramlás és -kiáramlás kiegyensúlyozását.

Számvitel vs pénzgazdálkodási infographics

Az alábbiakban bemutatjuk a 9 legfontosabb különbséget a Számvitel és a pénzgazdálkodás között

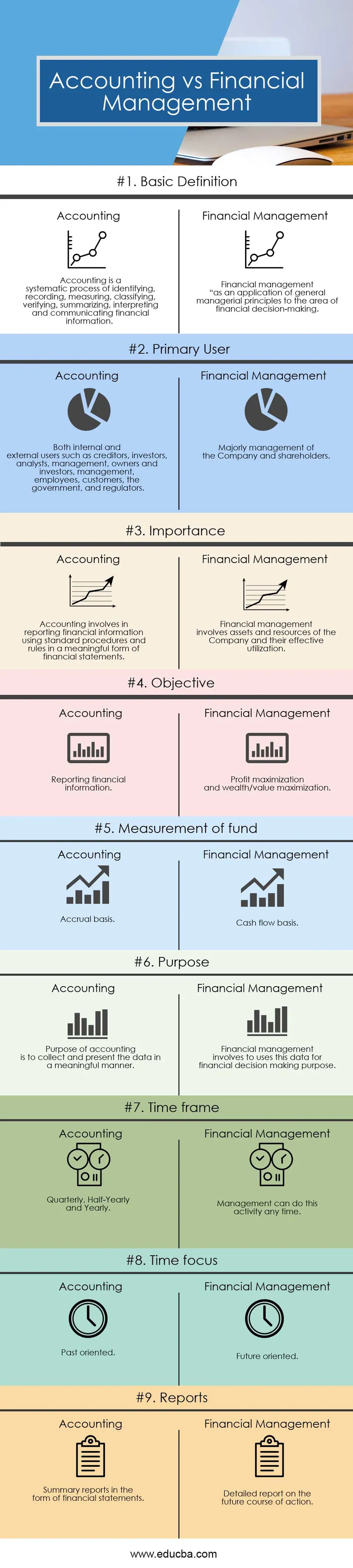

Főbb különbségek a könyvelés és a pénzügyi irányítás között

Mind a könyvelés, mind a pénzgazdálkodás népszerű választás a piacon; beszéljünk néhány, a számvitel és a pénzgazdálkodás közötti különbségről:

- A számvitel inkább a pénzügyi tranzakciók azonosítását, mérését, feldolgozását, osztályozását és nyilvántartását foglalja magában, míg a pénzügyi irányítás a pénzügyek és a gazdasági erőforrások hatékony és eredményes kezelését foglalja magában.

- A számvitel alapvető célja a pénzügyi információk szolgáltatása egységes eljárások és szabályok alkalmazásával, míg a pénzgazdálkodás célja a profit maximalizálása és a vagyon maximalizálása.

- A számvitel mind a belső, mind a külső felhasználók számára, például hitelezőknek, befektetőknek, elemzőknek, vezetőknek és szabályozóknak jelenti a pénzügyi információkat, míg a pénzügyi irányítást a szervezet vezetése használja belsőleg a tervezési és döntési célokra.

- A számvitelnek három széles kategóriája van: pénzügyi számvitel, vezetési számvitel és költségszámítás, míg a pénzügyi irányítás olyan folyamat, amelyben pénzügyi tervezés és költségvetés készül, pénzügyi beszámolás, számviteli nyilvántartás és pénzügyi ellenőrzés.

- A könyvelés magában foglalja a múltbeli pénzügyi tranzakciók jelentését a pénzügyi kimutatások jelentése szerinti formában, míg a pénzügyi irányítás magában foglalja a jövő tervezését a pénzügyi kimutatások elemzésével és értelmezésével.

- A számvitel adja meg a társaság pénzügyi helyzetét, míg a pénzügyi irányítás holisztikus képet ad az üzleti tevékenységekről, és betekintést nyújt a gazdagság jövőbeli generációjába.

- A számvitelben az alap értékelése eredményszemléletű, míg a pénzgazdálkodásban az alapok cash flow-on alapulnak.

- A számvitel célja az adatok értelmezett összegyűjtése és bemutatása, míg a pénzügyi vezető ezeket az adatokat pénzügyi döntéshozatali célokra használja.

Összehasonlítás a fej és a fej között a könyvelés és a pénzügyi irányítás között

Az alábbiakban a könyvelés és a pénzgazdálkodás legfelső összehasonlítása található

| A számvitel és a pénzgazdálkodás összehasonlításának alapja |

Könyvelés |

Pénzügyi menedzsment |

| Alapvető meghatározás | A számvitel a pénzügyi információk azonosításának, rögzítésének, mérésének, osztályozásának, ellenőrzésének, összegzésének, értelmezésének és közlésének szisztematikus folyamata. | Pénzügyi menedzsment, mint az általános vezetési elvek alkalmazása a pénzügyi döntéshozatal területén. |

| Elsődleges felhasználó | Mind a belső, mind a külső felhasználók, például hitelezők, befektetők, elemzők, menedzsment, tulajdonosok és befektetők, vezetés, alkalmazottak, ügyfelek, a kormány és a szabályozók. | Főleg a társaság és a részvényesek vezetése. |

| fontosság | A könyvelés magában foglalja a pénzügyi információk jelentését a szokásos eljárások és szabályok alkalmazásával, a pénzügyi kimutatások értelmes formájában. | A pénzügyi irányítás magában foglalja a Társaság vagyonát és forrásait, valamint azok hatékony felhasználását. |

| Célkitűzés | Pénzügyi információk jelentése | Nyereség maximalizálása és vagyon / érték maximalizálása. |

| Az alap mérése | Eredményszemléletű alap | Cash flow alap |

| Célja | A számvitel célja az adatok gyűjtése és értelmes bemutatása | A pénzügyi irányítás magában foglalja ezen adatok felhasználását pénzügyi döntéshozatal céljából. |

| Időkeret | Negyedévente, félévente és évente | A vezetés ezt a tevékenységet bármikor megteheti. |

| Idő fókusz | Korábbi-orientált | Jövő orientált |

| jelentések | Összefoglaló jelentések pénzügyi kimutatások formájában | Részletes jelentés a jövőbeli lépésekről. |

Következtetés - Számvitel vs pénzgazdálkodás

Ebben a Számviteli vs Pénzügyi Menedzsment cikkben láttuk, hogy mind a Számvitel, mind a pénzgazdálkodás döntő szerepet játszik bármely szervezetben. A könyvelés minden üzleti vállalkozás pénzügyi irányítási funkciójának szükséges inputja. A megfelelő pénzügyi irányítás fontos a szervezet gazdasági erőforrásainak hatékony felhasználása szempontjából. A számvitel a pénzügyi és tranzakciók beszámolására és összegzésére korlátozódik a külső és belső felhasználók számára, míg a pénzgazdálkodás a szervezet pénzügyi forrásainak tervezésére, irányítására, megfigyelésére, megszervezésére és ellenőrzésére irányul a cél elérése érdekében. Minden ember vagy vállalkozás bekapcsolódik valamilyen gazdasági tevékenységbe. Minden üzlet valamilyen gazdasági / pénzügyi tevékenységet folytat. A számvitel és a pénzügyi irányítás annyiban kapcsolódnak egymáshoz, hogy a számvitel fontos elem a pénzügyi döntéshozatalban. Ennek ellenére eltérnek az alapok kezelése és a döntéshozatal szempontjából. A számvitel magában foglalja a múltbeli pénzügyi nyilvántartások előkészítését és vizsgálatát, míg a pénzügyi irányítás magában foglalja a különféle pénzügyi célok elérésének tervezését.

Ajánlott cikkek

Ez útmutatóként szolgál a számvitel és a pénzgazdálkodás közötti legnagyobb különbséghez. Itt tárgyaljuk a Számvitel és a pénzgazdálkodás kulcsfontosságú különbségeit az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Franchise vs licenc

- Bevétel vs bevételek Összehasonlítás

- Készlet és opciók

- Készlet vs Opciók | 5 legjobb különbség

- Költségvetés vs. előrejelzés Összehasonlítás

- Tőzsdei és részvények: összehasonlítás

- Bevétel vs profit: Melyek a különbségek?