Járadékképlet (Tartalomjegyzék)

- Képlet

- Példák

- Számológép

Mi a járadékképlet?

A járadék nagyon egyszerűen fogalmazva alapvetően két fél között létrejött szerződés, amelyben az egyik fél a kifizetés kezdetén vagy sorozatában egyösszegű összeget fizeti ki, és cserébe megkapja a másik féltől az időszakos kifizetést. Tehát alapvetően pénzügyi termék, amelyben a fizetési sorozat rendszeres időközönként történik. Ez a járadék-szerződés két részre oszlik. Az első a felhalmozás, és ebben a szakaszban pénzt fekteti a kiválasztott pénzügyi eszközbe, majd a járadékba helyezés, amelyben a meghatározott időtartamon keresztül folyamatos kifizetéseket fog kapni. Ez egy nagyon általános módszer, amelyet sok befektető alkalmaz a nyugdíjazásuk biztosítására. Megtakarítanak ma, és járadékot választanak úgy, hogy ha öregednek, folyamatos jövedelembeáramlást kapnak.

Általában a biztosítótársaságok értékesítik ezeket a járadék-szerződéseket. A biztosítótársaságok vállalják ezt a betéti összeget, és vállalják a kockázatot, hogy garantálják a befektetőknek történő rendszeres jövőbeli kifizetéseket. A járadék rugalmasságot biztosít a befektetők számára a kifizetések teljesítésében, és ez egyösszegű, havi, negyedéves stb. Összegben is megtehető.

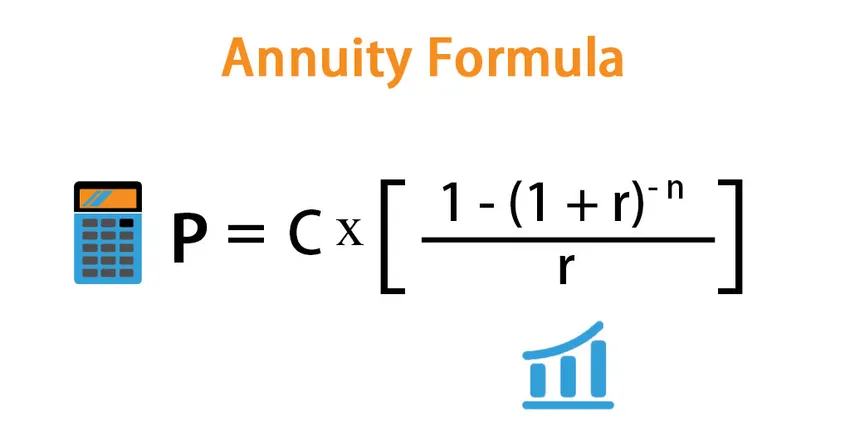

A járadék képlete a következő:

A járadék-képletet számos módon meghatározhatjuk, és ez attól függ, hogy mit akarunk kiszámítani.

- Ha azt szeretnénk megtudni, hogy mennyi egyösszegű összeget kell fizetnünk ma, hogy a jövőben stabil pénzforgalom legyen, az alábbi képletet használjuk:

P = C * ((1 – (1 + r) -n ) / r)

Hol,

- P - A járadék jelenértéke vagy az átalányösszeg

- C - Jövőbeli cash flow

- r - kamatláb

- n - Periódusok száma

- Hasonlóképpen, ha meg akarja tudni, hogy mi lesz a cash flow, használhatjuk az kissé módosított formulát:

C = P * r / ((1 – (1 + r) -n ))

Példák járadékképletre (Excel sablonnal)

Vegyünk egy példát a járadék kiszámításának jobb megértéséhez.

Itt töltheti le ezt az Annuity Formula Excel sablont - Annuity Formula Excel sablonJáradékképlet - 1. példa

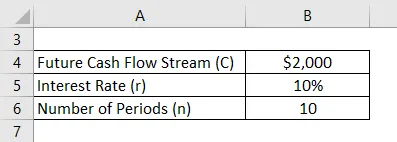

Tegyük fel, hogy a jövő évtől tíz évre 2000 dollár járadékot szeretne fizetni. A jelenlegi piaci kamatláb 10%. Számítsuk ki, mennyit kell befizetnie ma:

Megoldás:

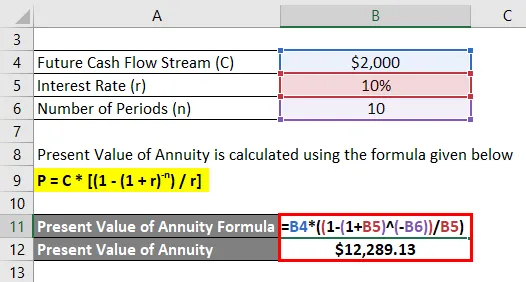

A járadék jelenlegi értékét az alábbiakban megadott képlettel kell kiszámítani

P = C * ((1 - (1 + r) -n ) / r)

- A járadék jelenlegi értéke = 2000 USD * ((1 - (1 + 10%) -10 ) / 10%)

- A járadék jelenlegi értéke = 12 289, 13 USD

Tehát ma ma 12289, 13 dollárt kell fizetnie, hogy a következő évtől 2000 dollár kifizetést kapjon 10 évre.

Járadékképlet - 2. példa

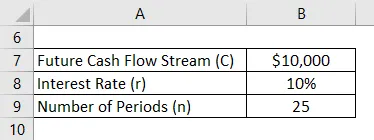

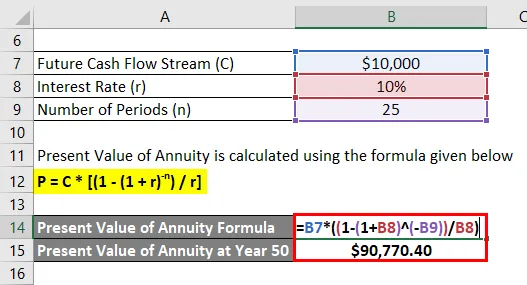

Tegyük fel, hogy 30 éves korú, és 50 éves korában szeretne nyugdíjba vonulni, és várhatóan további 25 évet fog élni. 20 év szolgálati ideje van hátra, és azt akarja, hogy nyugdíjba vonulásakor évente 10 000 dollár kifizetést kapjon meghalásáig (azaz a nyugdíjba vonulást követő 25 évig). Ehhez ma pénzt akarunk megtakarítani. A piaci kamatláb 10%. 15 000 dollárod van, amelyet ma befektethet. Megvizsgáljuk, hogy ez elegendő-e a célok eléréséhez.

Megoldás:

Most 10 000 dollárt akarunk szerezni az 51. évtől a 75. évig (25 év) kezdve.

A járadék jelenlegi értékét az alábbiakban megadott képlettel kell kiszámítani

P = C * ((1 - (1 + r) -n ) / r)

- Az életjáradék jelenlegi értéke az 50. évnél = 10 000 USD * ((1 - (1 + 10%) -25 ) / 10%)

- Az életjáradék jelenlegi értéke az 50. évnél = 90 770, 40 USD

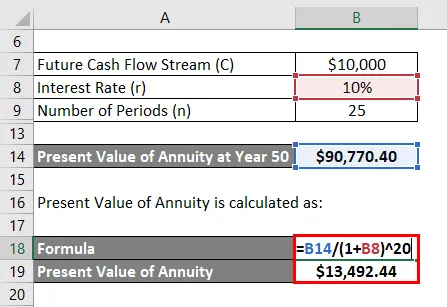

De erre az értékre van szüksége 50 évnél, azaz 20 év múlva. Látni szeretné a ma szükséges pénzt. Tehát ki kell számolnunk ennek az összegnek a jelenértékét ma.

A járadék jelenlegi értékét a következőképpen kell kiszámítani:

- A járadék jelenlegi értéke = 90 770, 40 USD / (1 + 10%) 20

- A járadék jelenlegi értéke = 13 492, 44 USD

Mivel 15 000 dollár van veled, és csak 13 492, 44 dollárra van szüksége, fedezettel jár, és képes lesz elérni a célt.

Magyarázat

Alapvetően 2 típusú járadék van a piacon:

- Rögzített járadék : Ez a hagyományos pénzügyi eszköz, amelyet fentebb tárgyaltunk. Ön egy meghatározott összeget fektet be, és az intézmény garantálja Önnek a rögzített időszakos fizetéseket.

- Változó járadék : Nagyon különbözik a hagyományos rögzített járadéktól. Ebben a modellben nem garantálja a rögzített kifizetéseket, hanem a beruházások teljesítménye alapján fizeti meg. Tehát ha egy befektetés jól működik, magasabb hozamot kaphat, és fordítva.

A járadékok, amint azt fentebb tárgyaltuk, rögzített kifizetési sorozatot biztosítanak, miután kifizette az összeget a pénzügyi intézményeknek. De az intézetek mennyire képesek fizetni a befektetőnek a rögzített összeget időszakonként: az, hogy ezt az összeget magas színvonalú pénzügyi eszközökbe fektetik be, és rögzített jövedelmet nyújtanak az intézeteknek. Ezek az instrumentumok általában magas minősítésű kötvények és DKJ-k.

A járadékképlet relevanciája és felhasználása

A járadékok nagyszerű pénzügyi eszköz azoknak a befektetőknek, akik meg akarják őrizni jövőjukat, és szeretnének, hogy a nyugdíjba vonulásukkor folyamatos jövedelmük legyen. Bár a járadék egy biztonságos fizetési folyamat, amelyet meg kell vásárolni, ez a pénzügyi eszköz nem mindenki számára releváns. Ha elég jövedelme van, és nem zavarja, hogy a jövőben pénzhiány lesz, a járadék nem az Ön számára szól. Választhat más jövedelmező befektetéseket is.

Ezenkívül vannak olyan járadékokkal kapcsolatos kockázatok, amelyeket a befektetőknek is szem előtt kell tartaniuk. Először az alternatív költség. Egy járadékban a piaci kamatlábak elzáródnak, és ha a kamatláb a jövőben növekszik, akkor elveszíti ezeket a lehetőségeket. Ezt azonban bizonyos mértékig enyhíteni lehet azáltal, hogy nem vesz részt hosszú távú járadékban, és fokozatos járadékot kell fizetni. Ez nagyobb mozgásteret biztosít Önnek, és kihasználhatja a növekvő kamatlábat.

Járadékképlet kalkulátor

Használhatja a következő járadékkalkulátort

| C | |

| r | |

| n | |

| P | |

| P = | CX |

|

||||||||

| 0 X |

|

Ajánlott cikkek

Ez egy útmutató a járadékképlethez. Itt tárgyaljuk, hogyan kell kiszámítani az életjáradékot, a gyakorlati példákkal együtt. Rendelkezünk egy járadékkalkulátorral is, amely letölthető Excel sablonnal rendelkezik. A következő cikkeket is megnézheti további információkért -

- A fizetendő járadék jövőbeni értékének képlete

- Számológép a pénz időértékének képletére

- Példák a kedvezményes tényező képletére

- Jelenlegi értékfaktor-képlet Excel sablonnal