Felszívódási költségszámítási képlet (Tartalomjegyzék)

- Felszívódási költségszámító formula

- Példák az abszorpciós költségszámítási képletre (Excel sablonnal)

Felszívódási költségszámító formula

A vezetői számvitelben az abszorpciós költségszámítás olyan eszköz, amelyet bármely termék gyártásával kapcsolatos összes költség elszámolására használnak. Tehát alapvetően a felszívódási költségek olyan költségszámítási eszköz, amelyet használnak a készletek értékeléséhez. Teljes költségnek is nevezik, mivel a gyártáshoz kapcsolódó összes közvetlen költséget fedezi, legyen az alapanyagköltsége, munkaerőköltsége és minden rögzített vagy változó általános költség.

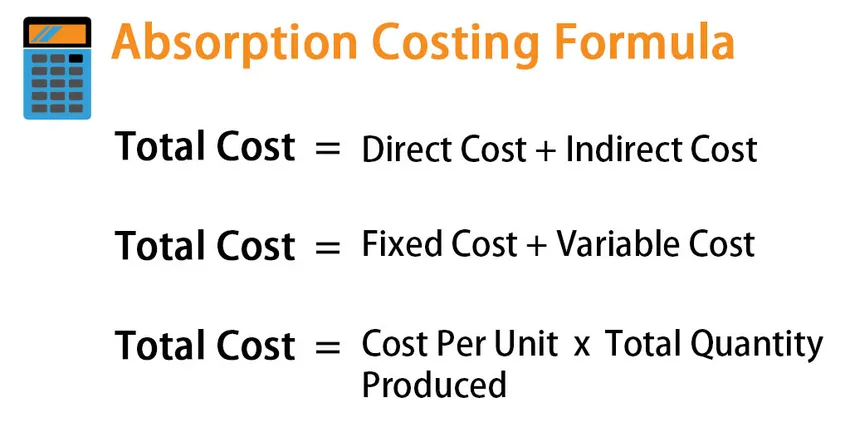

Mielőtt belekezdenénk az abszorpcióköltség-képletbe, nézzük meg, mi foglal magában az abszorpciós költségszámítást. Tudjuk, hogy a teljes költség megtalálására többféle módon van lehetőség. Például:

Total cost = Direct Cost + Indirect Cost

Vagy

Total cost = Fixed Cost + Variable Cost

Vagy

Total cost = Cost Per Unit * Total Quantity Produced.

Az abszorpciós költségeknél a következő költségkomponensek vannak:

- Közvetlen anyagköltség

- Közvetlen munka

- Változó általános költségek

- Rögzített felső

Tehát az abszorpciós költségek teljes költségének képlete a következő:

- Összes költség = Összes közvetlen költség + Összes általános költség

- Teljes közvetlen költség = Közvetlen anyagköltség + Közvetlen munkaerő

- Teljes általános költség = változó általános költségek + rögzített általános költségek

Példák az abszorpciós költségszámítási képletre (Excel sablonnal)

Vegyünk egy példát az abszorpciós költség kiszámításának jobb megértéséhez.

Itt letöltheti ezt az abszorpciós költségszámítási képletet Excel sablon - Aabszorpciós költségszámító képlet Excel sablonFelszívódási költségszámító formula - 1. példa

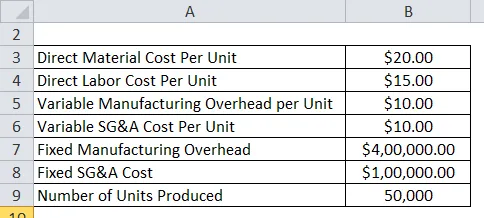

Tegyük fel, hogy egy X vállalat 50 000 terméket gyártott és 40 000 darabot értékesített ebben az évben, és a következő költségeket jelentette:

Az abszorpciós költségekhez csak anyagi költségekre, munkabérekre és általános költségekre van szükségünk. Az SG&A nem része a felszívódási költségeknek

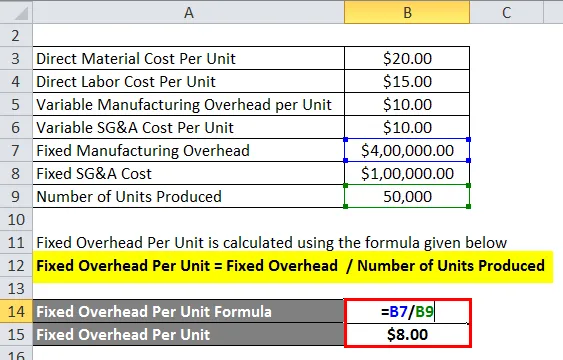

Az egységenkénti rögzített felső költséget az alábbiakban megadott képlettel számolják

Rögzített felső egység / egység = Fix felső / előállított egységek száma

- Rögzített rezsiköltség / egység = 400 000/50 000 USD

- Rögzített felső egység / egység = 8 USD / egység

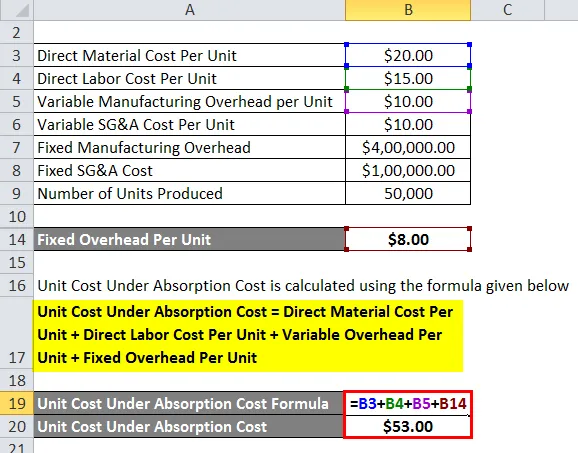

Az abszorpciós költség alatt lévő egységköltséget az alábbiakban megadott képlettel számolják

Egységköltség az abszorpciós költség alatt = Közvetlen anyagköltség egységenként + Közvetlen munkaerőköltség egységenként + Változó egységnyi fejenkénti költség + fix egységnyi egységnyi egység

- Egységköltség a felszívódási költség alatt = 20 USD + 15 USD + 10 USD + 8 USD

- Egységköltség a felszívódási költség alatt = 53 USD

Abszorpciós költségszámítási képlet - 2. példa

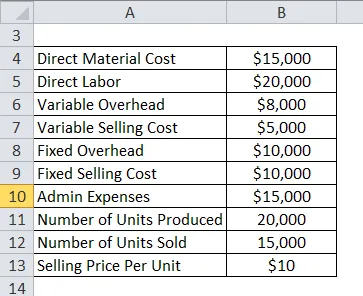

Most nézzünk meg egy további részletes példát, hogy megnézhessük az abszorpciós költségek alkalmazhatóságát. Tegyük fel, hogy egy ABC társaság a következő költség- és értékesítési tényezővel rendelkezik a tavalyi évről:

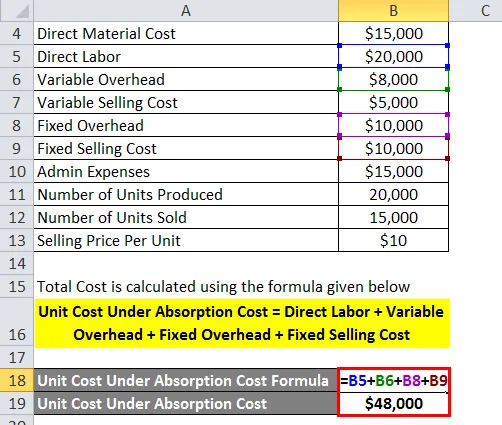

Az összköltséget az alábbiakban megadott képlettel kell kiszámítani

Egységköltség a felszívódási költség alatt = Közvetlen munkavégzés + Változó általános költségek + Rögzített általános költségek + Rögzített eladási költségek

- Egységköltség az abszorpciós költség alatt = 20000 + 8000 USD + 10000 + 10000 USD

- A felszívódási költség alatt lévő egységköltség = 48000 USD

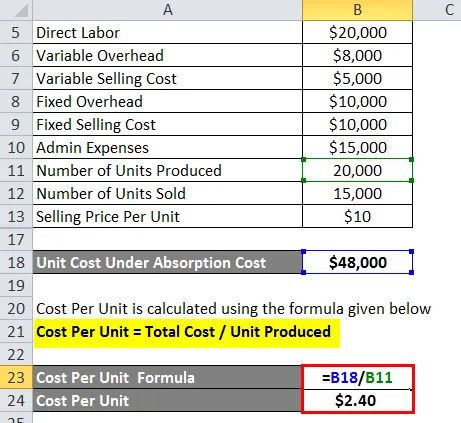

Az egységenkénti költségeket az alábbiakban megadott képlettel kell kiszámítani

Egységenkénti költség = Teljes költség / előállított egység

- Egységenkénti költség = 48000 USD / 20000

- Egységenkénti költség = 2, 40 USD

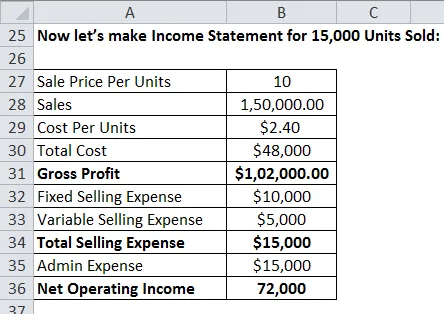

Készítsük el a jövedelemkimutatást 15 000 eladott egységért:

Magyarázat

Az abszorpciós költségszámítás nagyon fontos eszköz a vezetés számvitelében a költség meghatározásához. De ennek a módszernek kevés korlátozása van.

- Mivel az abszorpciós költségek a rögzített általános költségeket elosztják a teljes termelési költséggel, ez nem segíti a menedzsmentet a döntéshozatalban, és a változó költségek ebben az esetben hatékonyabbak.

- Mivel a profit kiszámításakor nem minden költséget vonnak le a bevételből, az abszorpciós költségek torzíthatják a nyereséget, és a ténylegesnél nagyobb nyereséget mutathatnak.

- Továbbá, mivel itt csak rögzített többletet használnak, akkor csak az eladott egységek számára oszlik meg. Azok az egységek, amelyeket nem adnak el, a rögzített általános költségeket nem osztják ki ezeknek az egységeknek. Tehát a vállalatok extra nyereséget generálhatnak, ha több olyan terméket gyártanak, amelyek nem értékesítenek.

Az abszorpciós költségszámítási képlet relevanciája és felhasználása

Az abszorpciós költségek számos előnnyel járnak. Első és legfontosabb előnye, hogy megfelel a GAAP-nak. A GAAP az általánosan elfogadott számviteli alapelvek, amelyeket a vállalatok a pénzügyi kimutatásaik beszámolása során használtak. Mivel a felszívódási költségek megfelelnek a GAAP-nak, sok vállalat ezt a költségszámítási módszert használja a pénzügyi kimutatások beszámolására. Ezenkívül, amint azt a példákban már láttuk, az abszorpciós költségszámítási módszerben az összes termelési költséget, mint például a rögzített működési költségeket, a bérleti díjat, a közüzemi költségeket stb., És a gyártáshoz kapcsolódó összes közvetlen költséget is figyelembe veszik. Tehát, dióhéjban, bár ehhez vannak bizonyos korlátozások is, ez fontos költségszámítási eszköz, amelyet az iparban sok cég használ.

Ajánlott cikkek

Ez útmutató volt az abszorpciós költségszámítási képlethez. Itt tárgyaljuk, hogyan lehet kiszámítani az abszorpciós költségeket, valamint a gyakorlati példákat. Letölthető Excel sablont is kínálunk. A következő cikkeket is megnézheti további információkért -

- Forgótőke-forgalom aránya

- Hogyan lehet kiszámítani a kuponrátát?

- A fizetés kiszámítása a képlet alapján

- Napi képletű kamat képlet