Mi az OIBDA?

Az „OIBDA” rövidítés a működési eredmény értékcsökkenés és amortizáció előtti összeget jelenti. Mint ilyen, az OIBDA arra a pénzügyi mutatóra utal, amely egy adott időszak (általában egy év) egy vállalat működési hatékonyságát méri, miközben kizárja a tőkeköltségek és az adószerkezet hatását. Más szavakkal: az üzemi eredmény az értékcsökkenés és az amortizáció előtt azt a profitot jelzi, amelyet a társaság alaptevékenysége generált, amely végül fedezi a forgótőke-követelményt és az adósságkötelezettség-kifizetést.

Mivel az OIBDA-t a GAAP-előírások nem kötelezik meg, a vállalatok általában nem teszik jelentést pénzügyi bejelentésük részeként. Ez azonban kiszámítható az eredménykimutatásban megadott információk alapján. Az értékcsökkenés és az értékcsökkenés előtti növekvő működési bevétel jelezheti a méretarány vagy a jövedelmezőség javulását vagy mindkettő kombinációját.

Képlet

Az értékcsökkenés és az amortizáció előtti működési eredmény formuláját úgy lehet kiszámítani, hogy a működési bevételhez hozzáadják a kamatot, az adót, valamint az értékcsökkenést és amortizációt, amely kizárja az egyszeri forrásokból származó bevételeket. Matematikailag ez a következő,

OIBDA = Operating Income (Excluding Non-Recurring Income) + Interest + Tax + Depreciation & Amortization

Példák az OIBDA-ra (Excel sablonnal)

Vegyünk egy példát az üzemi jövedelem amortizáció és amortizáció előtti kiszámításának jobb megértéséhez.

Itt töltheti le ezt az OIBDA Excel sablont - OIBDA Excel sablon1. példa

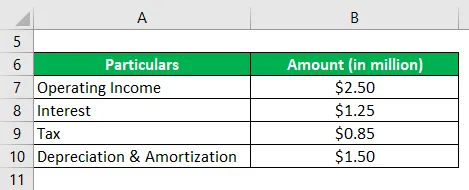

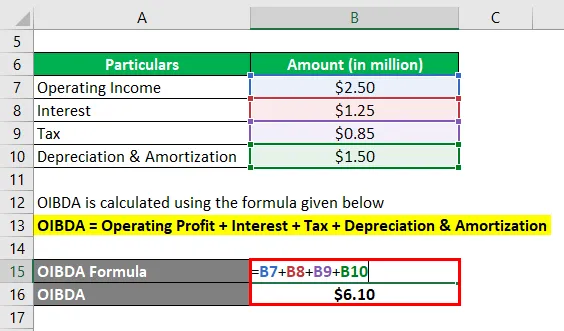

Vegyük például az SDF Inc. nevû társaság példáját az OIBDA kiszámításának szemléltetésére. A társaság bőrcipők gyártója, az Illinois állambeli Wheeling faluban (USA). A társaság 2018. évi éves jelentése szerint működési nyeresége (egyszeri bevételek nélkül) az év során 2, 50 millió dollár volt, míg 1, 25 millió dollár kamatköltséget, 1, 50 millió dollár értékcsökkenést és amortizációt, valamint 0, 85 millió dollár adókat fizetett. . Az adott információ alapján számítsa ki a vállalat OIBDA-ját.

Megoldás:

Az OIBDA kiszámítása az alábbiakban megadott képlet alapján történik

OIBDA = működési eredmény + kamat + adó + értékcsökkenés és amortizáció

- = 2, 50 millió + 1, 25 millió + + 0, 85 millió + 1, 50 millió dollár

- = 6, 10 millió dollár

Ezért az SDF Inc. az év során 6, 10 millió dolláros OIBDA-t könyvelt el.

2. példa

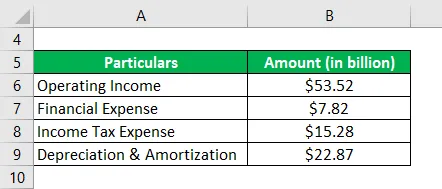

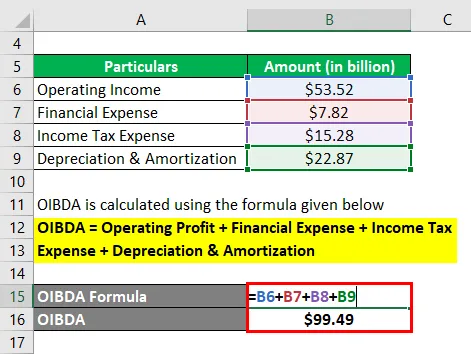

Vegyük például a Samsung 2018. évi éves jelentését. Az eredménykimutatás szerint a társaság év során 53, 52 milliárd dollár működési nyereséget generált, miközben 7, 82 milliárd dollár pénzügyi költségeket, 22, 87 milliárd dolláros értékcsökkenési és amortizációs költségeket visel, és befizette. 15, 28 milliárd dolláros jövedelemadó. Számítsa ki a Samsung által az év során lefoglalt OIBDA-t.

Megoldás:

Az OIBDA kiszámítása az alábbiakban megadott képlet alapján történik

OIBDA = működési eredmény + pénzügyi ráfordítás + jövedelemadó-kiadás + értékcsökkenés és amortizáció

- = 53, 52 milliárd dollár + 7, 82 milliárd dollár + 15, 28 milliárd dollár + 22, 87 milliárd dollár

- = 99, 49 milliárd dollár

Ezért a Samsung az év során 99, 49 milliárd dolláros OIBDA-t kezelt.

Forráshivatkozás: Samsung mérleg

3. példa

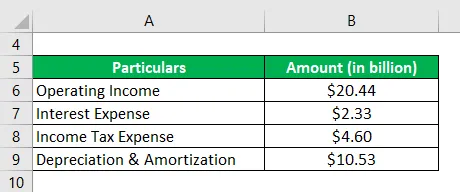

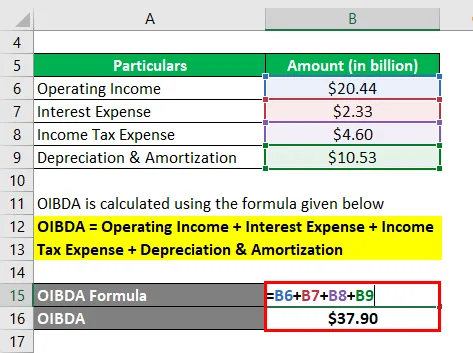

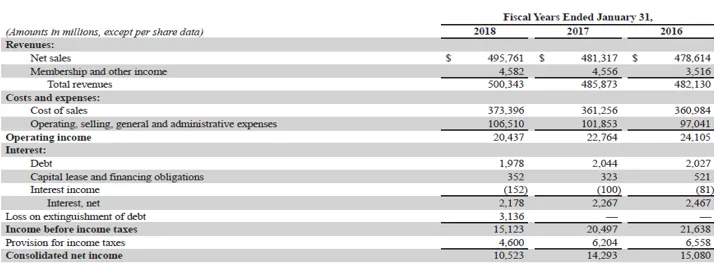

Vegyük például a Walmart Inc. 2018. évi éves jelentését, hogy ellenőrizze OIBDA-ját az év során. A társaság 2018. évi eredménykimutatása szerint 20, 44 milliárd dollár működési bevételt generált, miközben 2, 33 milliárd dollár kamatköltséget, 10, 53 milliárd dolláros értékcsökkenést és amortizációt, valamint 4, 60 milliárd dollár fizetett jövedelemadó-t visel. Az adott információ alapján határozza meg a Walmart Inc. OIBDA-ját az adott évre.

Megoldás:

Az OIBDA kiszámítása az alábbiakban megadott képlet alapján történik

OIBDA = működési jövedelem + kamatköltség + jövedelemadó-kiadás + értékcsökkenés és amortizáció

- = 20, 44 milliárd dollár + 2, 33 milliárd dollár + 4, 60 milliárd dollár + 10, 53 milliárd dollár

- = 37, 90 milliárd dollár

Ezért a Samsung 37, 90 milliárd dollár OIBDA-t kezelt az év során.

Forrás: Walmart Inc. mérleg

Előnyök

Az OIBDA néhány előnye a következő:

- Ez lehetővé teszi az elemző számára, hogy megmérje az üzleti tevékenység alapvető működésének eredményeit.

- Hasznos lehet egy entitás teljesítményének egy bizonyos időszakon belüli megfigyelésében.

- Az EBITDA jobb proxyként használható, mivel kizárja a nem alaptevékenység bevételeit / költségeit.

korlátozások

Az OIBDA néhány korlátozása a következő:

- Mivel ez nem GAAP szerinti pénzügyi mutató, a számításhoz nincs szabványos referenciaérték. Mint ilyen, a vállalatok saját javukra manipulálhatják az OIBDA-számot.

- Ez egy abszolút dollár metrika, és mint ilyen, óvatosnak kell lennie a működési skálán, miközben bármilyen peer elemzést elvégz. Ha a műveletek nagysága jelentősen eltér, akkor valószínűleg nem lehet következtetéseket levonni.

Következtetés

Tehát az OIBDA egy másik hasznos pénzügyi mutató, amelyet (nem gyakran) a vállalatok használnak működésének hatékonyságának mérésére. A peer-elemzés esetében azonban fontos, hogy az érdekeltek hasonló méretű kiválasztását elvégezzék az értelmes betekintés levonása érdekében.

Ajánlott cikkek

Ez egy útmutató az OIBDA-hoz. Itt megvitatjuk, hogyan lehet kiszámítani egy képlet és egy letölthető excel sablon, valamint az OIBDA előnyei és korlátozásai segítségével. A további javasolt cikkeken keresztül további információkat is megtudhat -

- EBITDA

- Haszonkulcs

- EBITDA Margin

- Eladott áruk költségei Példa