Bevezetés a 10 K formába

Az 1934-es értékpapír-tőzsdei törvény 13. §-ának vagy 15 (d) pontjának megfelelően a 10 K forma az Egyesült Államok Értékpapír- és Tőzsdebizottsága (SEC) által benyújtott, átfogó társasági éves jelentést nyújt be, amelyet a különféle tőzsdén jegyzett társaságok jelentettek a SEC-ben a A csere törvény 6. szakaszának a) pontja. Ez a jelentés részletes információkat nyújt a társaság pénzügyi és jelenlegi üzleti feltételeiről, valamint éves ellenőrzött pénzügyi kimutatásokat és ütemterveket tartalmaz. A 10 K forma különálló dokumentum az „éves jelentés a részvényesek számára”, és az igazgatók megválasztására vonatkozó éves ülés előtt megosztja az egyes részvényesekkel.

A 10 K formanyomtatvány benyújtásának határideje

A SEC három különféle ütemtervet ad ki az üzembiztosítók kategóriája alapján:

- Nagy gyorsított felfüggesztések: A nagy gyorsított felfüggesztések olyan tőzsdén jegyzett társaságok, amelyek nyilvános tőkéje 700 millió dollár vagy annál több. A SEC szerint az ilyen társaságoknak a jelentésben szereplő pénzügyi év lezárását követő 60 napon belül be kell nyújtaniuk a 10 K formanyomtatványt.

- Gyorsított üzembiztosítók: A gyorsított ügynökök azok a tőzsdén jegyzett társaságok, amelyek nyilvános tőkéje több mint 75 millió dollár, de kevesebb, mint 700 millió dollár. A SEC szerint az ilyen társaságoknak a jelentésben szereplő pénzügyi év lezárását követő 75 napon belül be kell nyújtaniuk a 10 K formanyomtatványt.

- Nem gyorsított Pótkocsik: A Nem Gyorsított Pótkocsik azok a nyilvános tőzsdén jegyzett társaságok, amelyek nyilvános tőzsdéje kevesebb, mint 75 dollár. Mint SEC, ezeknek a társaságoknak 10 K-formanyomtatványt kell benyújtaniuk a 90. napon belül a jelentés.

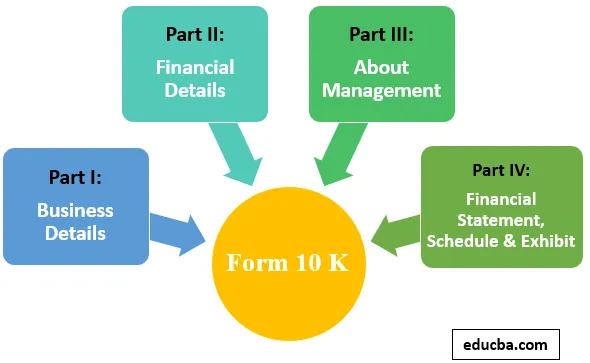

A 10 K forma alkotóelemei

Ahogy a fent említett ábra bemutatja, a 10 K forma 4 fő részből áll:

I. rész: Üzleti részletek

A 10 K forma I. része teljes bevezetést nyújt a vállalkozásról. Ennek számos alszakasz található, amelyek fel vannak sorolva az alábbiakban:

1. Üzlet: Ez a szakasz a vállalkozás teljes bevezető részletét tartalmazza, amelyek a vállalkozás különféle szegmensei, a piacon elérhető versenyinformáció és a vállalkozáshoz kapcsolódó rendeletek.

- Kockázati tényező: Az üzleti életben felmerülő összes kockázat részlete. Ez a szakasz azt is ismerteti, amelyek befolyásolhatják a vállalkozást.

- Nem oldott megjegyzés a személyzetről: Ha az iratok benyújtója írásbeli észrevételt kapott a SEC munkatársaitól az időszakos jelentésére vonatkozóan, legalább 180 nappal az adóügyi vonatkozás befejezése előtt, és az ilyen megjegyzések továbbra sem oldódtak meg. Ez a szakasz ismerteti az ilyen meg nem oldott megjegyzések részleteit és a beadók álláspontját az ilyen megjegyzésekkel kapcsolatban.

2. Tulajdonságok: A vállalkozás összes irodájának és eszközének részleteit tartalmazza.

3. Jogi eljárások: A vállalkozások magatartásával összefüggésben felmerülő ügyekkel kapcsolatos bírósági, rendeleti és választottbírósági eljárások részletei.

4. Az aknák biztonságával kapcsolatos információk: A SEC-hez benyújtott egészségügyi és biztonsági jelentés általában olyan részleteket tartalmaz, mint a bányászattal kapcsolatos halálesetek, a közvetlen fenyegetés azonosításával kapcsolatos sorrend, a szabályozó testületek előtti jogi lépésekig stb. Ha alkalmazható, akkor csak a vállalatok adja meg ezt az információt.

II. Rész: Pénzügyi adatok

5. A részvény értékpapírok eladásának és vásárlásának részletei : Ez az alszakasz a regisztrálónak a 10 K formanyomtatványon szereplő pénzügyi évben eladott összes részvényeivel foglalkozik, a jelentésben pedig a havi visszavásárlásokkal kapcsolatos információkat tartalmazza. a jelentésben szereplő pénzügyi év negyedik negyedéve.

6. A társaság pénzügyi adatai: Adjon pénzügyi információkat a társaságról az elmúlt öt évre vonatkozóan.

7. A vezetőség megbeszélése és pénzügyi helyzetének, valamint a működés eredményének elemzése: Ebben a részben a társaság nézetet ad az elmúlt év pénzügyi és üzleti teljesítményeiről, menedzsment megbeszélésekről az üzleti élettel járó különféle kockázatokról, a kritikus számviteli becslések részleteiről és az ítéletekről.

- Piaci kockázat közzététele: Ebben a szakaszban minden vállalat információkat szolgáltat a piaci kockázatnak való üzleti kitettségről. Ebben a szakaszban a vezetés által alkalmazott vagy elfogadandó összes stratégiát is megemlítik.

8. Pénzügyi kimutatások és egyéb igazoló adatok: Ez a szakasz tartalmazza az ellenőrzött pénzügyi kimutatást, a pénzügyi ütemtervet és az elmúlt 3 év kiállítását.

9. Változások és a könyvelőkkel való viták a könyvelésről és a pénzügyi nyilvánosságra hozatalról : Ez könyvelők cseréje esetén a társaság általi közzététel, amely tartalmazza a vezetés és a könyvelők közötti esetleges nézeteltéréseket.

III. Rész: Az irányítás részletei

10. Az igazgatósági tagok és a felső vezetés adatai: Ez a szakasz a társaság igazgatójának és ügyvezető tisztviselőinek tapasztalataira és képesítésére vonatkozó információkat, valamint a társaság igazgatósági tagjának szakmai részleteit tartalmazza.

11. A vezetőknek fizetett kompenzáció részletei : A társaság itt a vezérigazgatónak, a pénzügyi igazgatónak és más magasan kompenzált ügyvezetõ tisztviselõknek fizetett kompenzáció részleteit tartalmazza. Az A-nak fel kell hívnia a vezetők kártalanításával kapcsolatos döntések meghozatalának folyamatát is.

12. Információ a biztonsági részesedési mintáról : Nyújtsa be a részvényesi mintát a szervezők, az FPI, a FII és a tőkekompenzációs terv hatálya alá tartozó részvények részleteivel.

13. A kapcsolatok és a kapcsolódó tranzakciók részletei, igazgatói függetlenség: Nyújtsa fel a társaság, annak igazgatói, tisztviselői és családtagjai közötti szakmai és személyes kapcsolatra vonatkozó információkat.

14. A könyvelőnek fizetett díjak és az elvégzett szolgáltatások részletei: Ebben a szakaszban a társaság közzétette az utóbbi két pénzügyi évben a számviteli vállalkozásnak fizetett kompenzációt.

IV. Rész: Pénzügyi kimutatás, ütemterv és kiállítás

15. A kiállítás, pénzügyi kimutatások és ütemterv:

Az alábbi részeként a Jelentés részeként benyújtott dokumentumok:

- Pénzügyi kimutatások

- Pénzügyi ütemtervek.

- Különálló pénzügyi kimutatások azon társult vállalkozásról, amelynek értékpapírjai biztosítékként lettek zálogolva.

A 10 K forma előnyei

- A 10 K formanyomtatvány ismerteti a társaság pénzügyeit, kockázatát, és áttekintést ad a menedzsment jövőbeli kilátásairól.

- A 10 K forma tájékoztató a potenciális befektetők számára a befektetési döntéseik meghozatalához.

- A 10 K formanyomtatvány a SEC által bevezetett fontos dokumentumok, amelyek biztosítják az átláthatóságot a befektetők számára és a valós információáramlás érdekében.

Következtetés

A 10 K formanyomtatvány egy éves jelentés, amely olyan információkból áll, mint a háttér, a szervezeti felépítés, a pénzügyi részletek, a vezetési részletek és minden egyéb lényeges információ, és a nyilvánosság számára elérhető legpontosabb és legfontosabb dokumentum, amely prospektusként szolgál a befektetők számára. Ezt az éves jelentést minden tőzsdén jegyzett társaságnak be kell nyújtania az Egyesült Államok Biztonsági és Tőzsdebizottságának (SEC).

Ajánlott cikkek

Útmutató a 10 K formanyomtatványhoz. Itt tárgyaljuk a 10 K formanyomtatvány bevezetését és alkotóelemeit, amely magában foglalja az üzleti és pénzügyi részleteket stb., Valamint a K formanyomtatvány előnyeit. A következő cikkeket megnézheti további információkért is -

- A személyes pénzügy alapjai

- Befektetési alapok kezdőknek

- Pénzügyi tanácsadó

- Fedezeti alap stratégiák