Mi az értékesítés megtérülése?

Értékesítés megtérülése (ROS) egy hatékonysági mutató, amely azt a profitösszeget méri, amelyet a cég értékesítési egységenként keres. Ezzel ellenőrzik a cég működésének hatékonyságát. Általában az ugyanazon iparág cégei összehasonlítják ROS-okat működésük ellenőrzése céljából. Az érdekelt felek érdeklődnek az osztalékképes életképesség, az adósság-visszafizetés hitelképességének és a befektetési képesség ellenőrzéséről (ROS).

Képlet

Az értékesítés megtérülését a következőképpen kell kiszámítani:

Return on Sales = Operating Profit / Net Sales

Operating Profit = Earnings before Interest and Taxes

Példák az értékesítés megtérülésére (Excel sablonnal)

Vegyünk egy példát az értékesítés megtérülésének jobb megértéséhez.

Itt letöltheti az Eladási visszatérítés Excel sablonját - Eladáshoz való Excel sablon1. példa

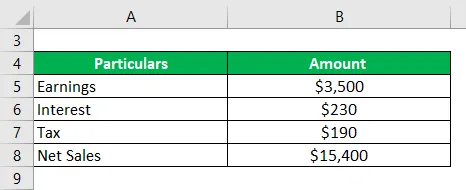

A társaság 3500 dolláros bevételt keres, miután 230 dollár kamatot és 190 dollár adót fizet. Az időszak értékesítése 15 400 USD. Számítsa ki az értékesítés megtérülését?

Megoldás:

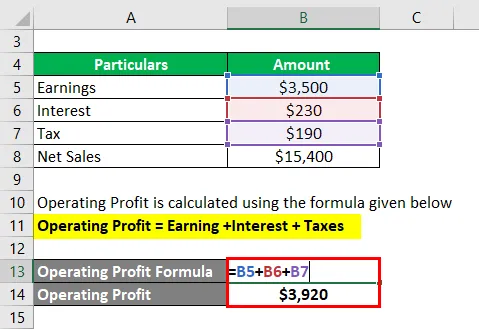

A működési nyereséget az alábbiakban megadott képlet alapján számítják ki

Működési eredmény = kereset + kamat + adók

- Működési nyereség = 3 500 USD + 230 + 190 USD

- Működési nyereség = 3920 USD

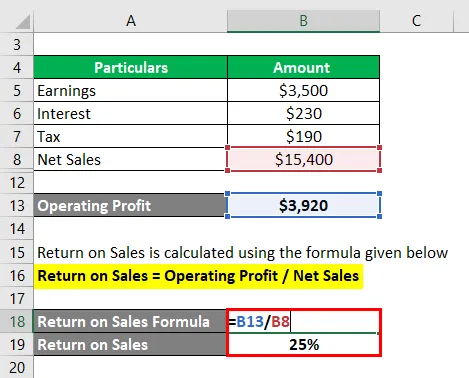

Az értékesítés megtérülését az alábbiakban megadott képlet alapján számítják ki

Értékesítés megtérülése = működési nyereség / nettó értékesítés

- Értékesítés megtérülése = 3 920 USD / 15 400

- Értékesítés megtérülése = 25%

2. példa

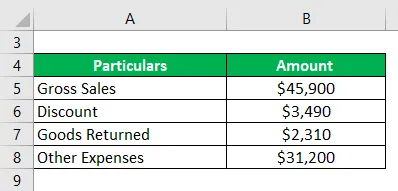

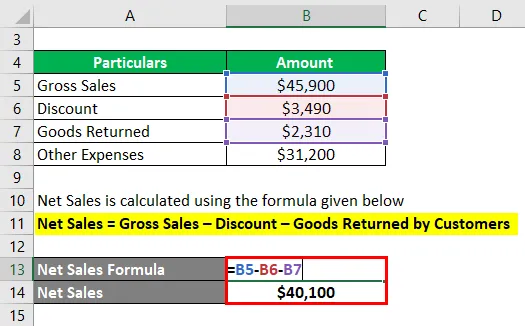

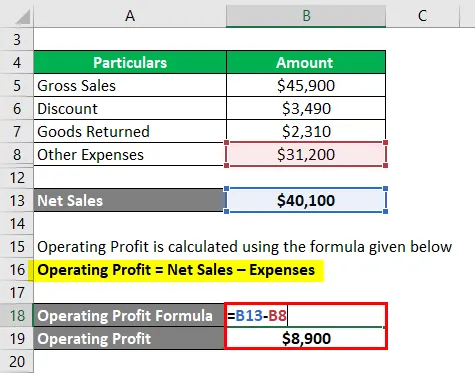

A H társaság bruttó értékesítése 45 900 dollár, a megadott engedmény 3490 dollár, az ügyfél által visszaküldött áruk pedig 2310 dollár. Az időszak során felmerült költségek 31 200 USD. Számítsa ki az értékesítés megtérülését

Megoldás:

A nettó árbevételt az alábbiakban megadott képlet alapján számítják ki

Nettó árbevétel = Bruttó értékesítés - Kedvezmény - Az ügyfelek visszaküldött árui

- Nettó árbevétel = 45 900 USD - 3 490 USD - 2310 USD

- Nettó árbevétel = 40 100 USD

A működési nyereséget az alábbiakban megadott képlet alapján számítják ki

Működési eredmény = Nettó árbevétel - Költségek

- Működési nyereség = 40 100 USD - 31 200 USD

- Működési nyereség = 8900 USD

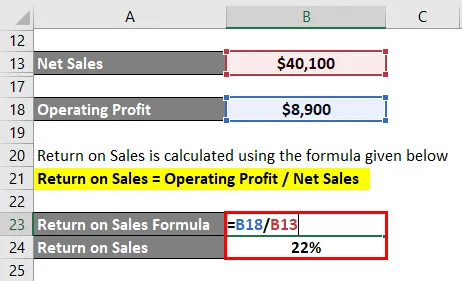

Az értékesítés megtérülését az alábbiakban megadott képlet alapján számítják ki

Értékesítés megtérülése = működési nyereség / nettó értékesítés

- Értékesítés megtérülése = 8 900 USD / 40 100 USD

- Értékesítés megtérülése = 22%

Az értékesítés megtérülésének előnyei és hátrányai

Az értékesítés megtérülésének előnyei

A magasabb ROS jó előrejelzést nyújt az üzleti élet számára. Az alábbiakban bemutatjuk a társított előnyöket

- A ROS jó bizonyíték arra, hogy a gazdálkodó egység bevételi műveletei eredményt hoznak-e vagy sem. Ha a hozam elmarad, akkor valószínűleg csökkenteni kell a kiadásokat vagy meg kell növelni a haszonkulcsot az üzletvezetése szempontjából.

- A ROS fontos intézkedés az érdekelt felek számára a jövőbeni döntések meghozatalakor a szervezettel. A hitelezők szempontjából az, hogy a vállalkozás képes lesz-e visszafizetni nekik járó díjakat, a befektetőknek, ha folytatják a befektetést, és általában a szervezettel társult emberek számára, hogy hogyan néz ki a közvetlen jövő.

- Az ugyanazon iparágbeli egységekkel történő összehasonlítás azt is megmutatja, hogy milyen változtatásokra van szükség, vagy azokról a dolgokról, amelyekben a gazdálkodó egységnek előnye van, és amelyeket a jövőben agresszív módon kell folytatnia. Időnként, amikor a visszatérés nem egészségesebb, arra kényszeríti a vezetést, hogy okokat vigyázzon, elemezze a versenytársak működését és ellenőrizze az akadályokat. Mint minden hatékonysági arány, ez jó eszköz az önvizsgálathoz is.

- Ezen túlmenően, amikor a gazdálkodó egység összehasonlítja az arányt a korábbi periódusokkal, akkor van értelme annak, hogy mi megy jól, és mi dolgozható. A tendenciaelemzés jó mérést ad arról, hogy a cég melyik irányba tart, és milyen lehetőségekkel és kihívásokkal jár az útjában.

- Végül, az arány jó mércét jelent a vezetés hatékonyságának szempontjából, és annak megfontolásához, hogy szükséges-e változtatni a hosszú távú megközelítésben. Ez azt is megérti, hogy a forgóeszközöket a képességeik szerint használják-e ki, vagy meg kell változtatni annak biztosítása érdekében.

Az értékesítés megtérülésének hátrányai

- Túl nagy hangsúlyt fektetve az értékesítés megtérülésére, a vezetés néha elmulasztja nyomon követni, hogy az üzleti ciklus és a piaci feltételek hogyan tartják fenn. Sok esetben a körülményeket a menedzsment önmagában nem tudja befolyásolni. A gyenge visszatérés kritikát válthat ki, motiválást indukálhat és változhat a vezetésben. Előfordulhat, hogy a világ minden változása még mindig nem segít az arány helyreállításában, mivel oly sok változó nem módosítható.

- Egy újabb kritika, amelyet az eladások megtérülése ellen vettek fel, hogy az esetleges érdekeltségek megtérülését össze kell hasonlítani a birtokában lévő tőkével, nem pedig az általa végzett eladásokkal. Lehet, hogy egy adott szervezetnek természete alapján túl sok vagy túl kevés az értékesítés, és ez téves összehasonlításhoz vezethet. A társaság tőkéje vagy eszközei azonban állandó jellegűek, és a hozamok - ha velük szemben összehasonlítanák - biztosítanák a koncern működésének jobb mérését.

- Az eladások megtérülése szintén nem megfelelő mérőszám az újonnan bekerült vállalkozások magatartásának értékeléséhez. A vállalkozás elején sok kiadással jár a promóciókra és annak biztosítására, hogy megtalálják a megfelelő értékesítési csatornát, azaz a jutalékot a külső értékesítőknek. Ilyen forgatókönyvekben a (ROS) kétségtelenül rövid. Ha ezt az arányt végül az üzleti működés mérésének tekintik, akkor helytelen lenne, és nem a legjobb döntéshozó eszköz.

Fontos pontok

Néhány fontos szempont:

- Figyelembe kell venni azt az időszakot, amelyre az átalakítási ciklus vonatkozik. Legyen heti, havi vagy éves. A különbségek miatt az ipar színvonala változhat.

- Annak ellenére, hogy az arányt összehasonlítani kell az ugyanazon iparágban lévő versenytársakkal, előfordulhatnak olyan kihívások, amelyek csak a működő vállalkozásra jellemzőek, és ezeket a végső döntés meghozatalakor figyelembe kell venni.

Következtetés

A ROS az egyik fontos hatékonysági mutató, és ha más analitikai eszközökkel jól kombinálják, akkor megalapozhatják a vezetés alapjait vagyonuk megfelelő felhasználásához, és releváns változtatásokat hajthatnak végre az egészségesebb üzlet biztosítása érdekében.

Ajánlott cikkek

Ez egy útmutató az értékesítés megtérüléséhez. Itt tárgyaljuk az előnyöket és hátrányokat, valamint az értékesítés megtérülésének kiszámítását, a gyakorlati példákkal együtt. Letölthető Excel sablont is kínálunk. A következő cikkeket is megnézheti további információkért -

- Bevétel vs értékesítés

- Értékesítésösztönzési típusok

- Az átlagos eszközök megtérülése

- Az összes eszköz megtérülése