Értékesítési költségek képlete (Tartalomjegyzék)

- Képlet

- Példák

- Számológép

Mi az eladási költség képlet?

Az „eladási költség” kifejezés a termék vagy szolgáltatás előállításának teljes költségeire vonatkozik, amely magában foglalja a nyersanyagköltségeket, a munkaerőköltségeket és a gyártás egyéb költségeit. Az eladott áruk költségeként is ismert, és a vállalat bruttó eredményének kiszámításához használják. Az értékesítési költségek képlete kiszámítható úgy, hogy hozzáadjuk a kezdő készlet, a nyersanyag beszerzése, a közvetlen munkaerő költségeit és a gyártási költségeket, levonva a készletet. Matematikailag az értékesítési költségek képlete a következőképpen van ábrázolva:

Cost of Sales = Beginning Inventory + Raw Material Purchase + Cost of Direct Labor + Overhead Manufacturing Cost – Ending Inventory

Példák az eladási költségek képletére (Excel sablonnal)

Vegyünk egy példát az értékesítési költségek kiszámításának jobb megértésére.

Itt letöltheti ezt az értékesítési költségképlet Excel sablonját - az értékesítési költségképlet Excel sablonÉrtékesítési költségek képlete - 1. példa

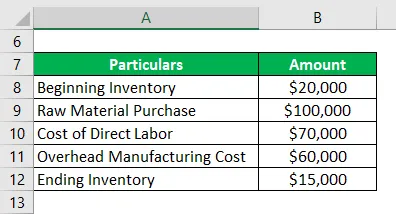

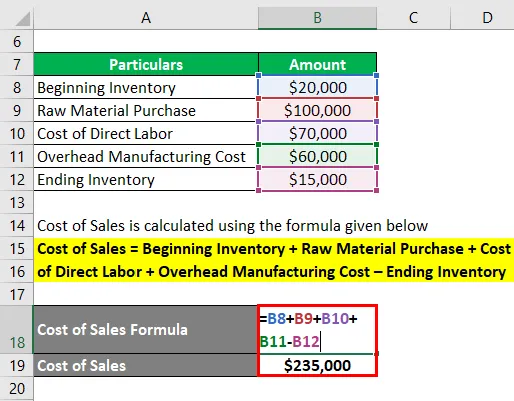

Vegyünk példát egy cégre, amelynek raktárkészlete az év elején 20 000 dollár volt. Az év folyamán a társaság további 100 000 dollárt költött alapanyagok és különféle egyéb készletdarabok beszerzésére, majd az év végét 15 000 dollár leltárral zárta. Az év folyamán a termelésnek tulajdonítható összes munkaerőköltség és a gyártási költségek 70 000, illetve 60 000 dollár voltak. Számítsa ki a vállalat eladási költségeit az adott információ alapján.

Megoldás:

Az értékesítés költségeit az alábbiakban megadott képlet alapján számítják ki

Értékesítés költsége = Kezdeti készlet + Nyersanyag-beszerzés + Közvetlen munkaerő költsége + Általános gyártási költség - Lezáró készlet

- Értékesítési költségek = 20 000 USD + 100 000 USD + 70 000 USD + 60 000 USD - 15 000 USD

- Értékesítés költsége = 235 000 USD

Ezért a társaság az év során 235 000 dollár eladási költségeket vállalt.

Értékesítési költségek képlete - 2. példa

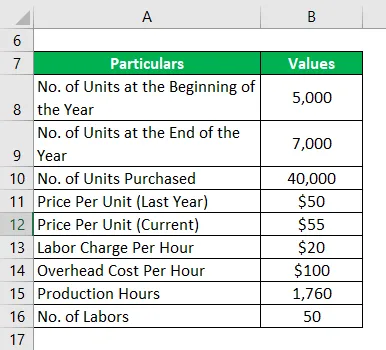

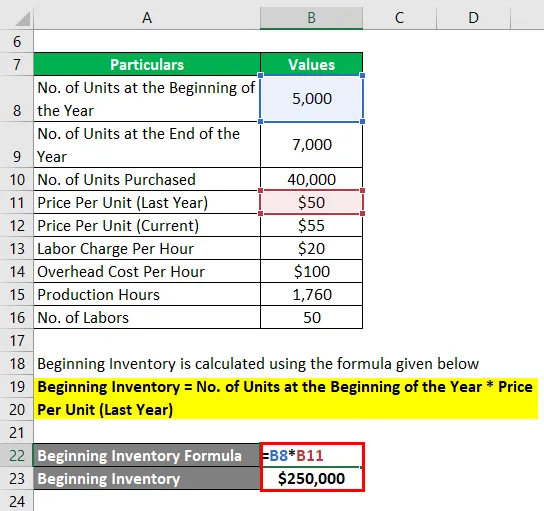

Vegyük például egy másik társaság példáját, hogy megértsük az eladási költség fogalmát. Az év elején a vállalat 5000 egység leltárral rendelkezett, amelyek mindegyike 50 dollár értékű. Az év során azonban a nyersanyag ára egységre esett 55 dollárra, és a társaság 40 000 vásárolt, és az évet 7000 egység leltárral zárta. A társaság a FIFO módszer alapján készleteket vezet. Az év folyamán a munkaerő költsége óránként 20 dollár volt, míg a gyártási költségek óránként 100 dollár. Az év során a termelésnek tulajdonított teljes gyártási idő 1.760 óra, az összes munkaerő 50 volt. Számítsa ki az adott információ alapján a vállalat eladási költségeit.

Megoldás:

A kezdő készlet kiszámítása az alább megadott képlet alapján történik

Kezdeti készlet = Egységek száma az év elején * Egységár (tavaly)

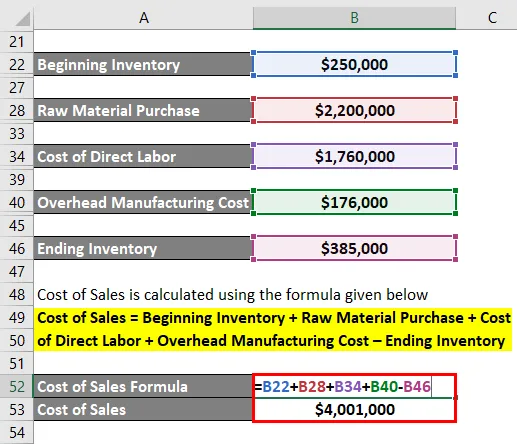

- Kezdeti készlet = 5000 * 50 USD

- Kezdeti készlet = 250 000 USD

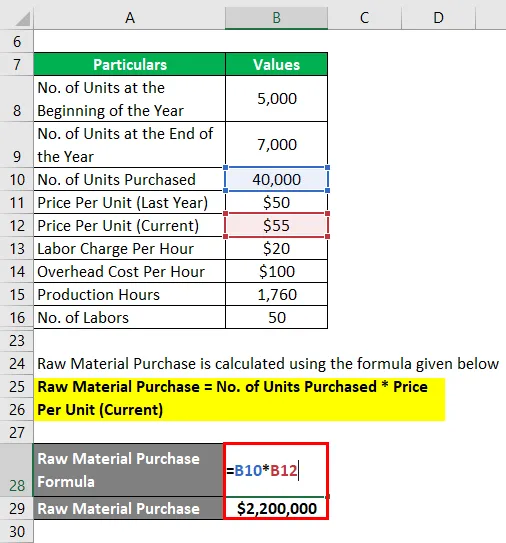

A nyersanyag-beszerzést az alábbiakban megadott képlet alapján számolják ki

Nyersanyag-beszerzés = a megvásárolt egységek száma * egységár (aktuális)

- Nyersanyag-beszerzés = 40 000 * 55 USD

- Nyersanyag-vásárlás = 2 200 000 USD

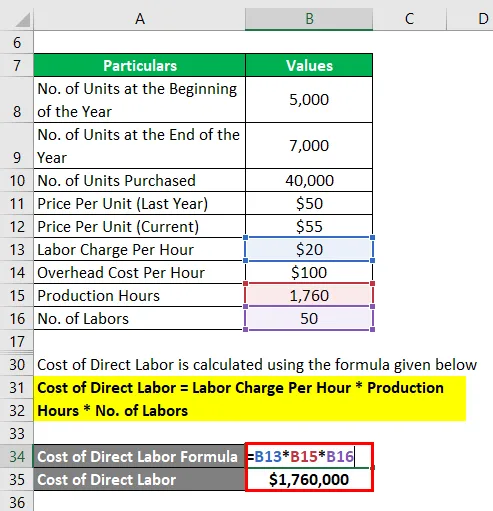

A közvetlen munka költségét az alábbiakban megadott képlettel kell kiszámítani

A közvetlen munka költsége = Óránkénti munkabérek * Gyártási órák * Munkavállalók száma

- A közvetlen munkaköltség = 20 * * 1 760 * 50 dollár

- A közvetlen munka költsége = 1 760 000 USD

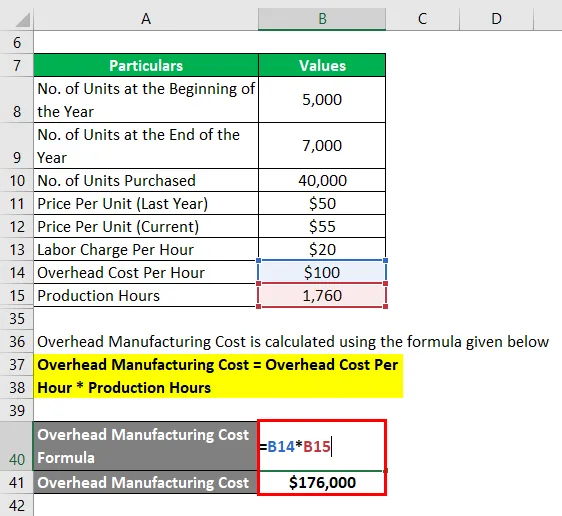

Az általános gyártási költségeket az alábbiakban megadott képlettel számolják

Általános gyártási költség = Általános költség óránként * Gyártási óra

- Rezsi gyártási költség = 100 USD * 1 760

- Rezsi gyártási költség = 176 000 USD

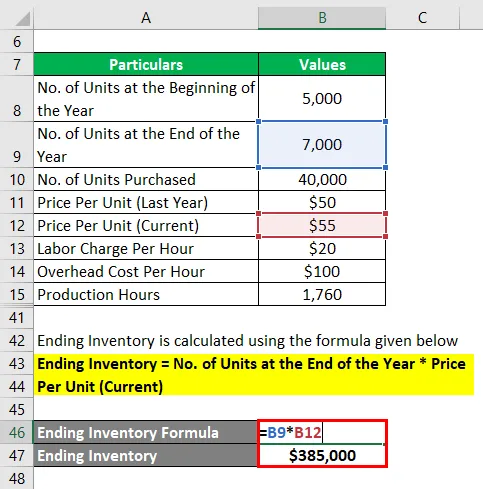

A lezáró készlet kiszámítása az alább megadott képlet alapján történik

Lezáró készlet = Egységek száma az év végén * Egységár (aktuális)

- Lezáró készlet = 7000 * 55 USD

- Lezáró készlet = 385 000 USD

Az értékesítés költségeit az alábbiakban megadott képlet alapján számítják ki

Értékesítés költsége = Kezdeti készlet + Nyersanyag-beszerzés + Közvetlen munkaerő költsége + Általános gyártási költség - Lezáró készlet

- Értékesítési költségek = 250 000 USD + 2 200 000 + 1 760 000 USD + 176 000 - 385 000 USD

- Értékesítés költsége = 4 001 000 USD

Ezért a társaság az év során 4 001 000 dollár eladási költségeket vállalt.

Magyarázat

Az értékesítési költségek képlete az alábbi egyszerű lépésekből származtatható:

1. lépés: Először határozza meg a vállalat kezdő készletét, amely a készlet értéke az időszak elején.

2. lépés: Ezután határozza meg az év során vásárolt alapanyag értékét.

3. lépés: Ezután határozza meg a termeléshez közvetlenül kapcsolódó munkaerő költségeit.

4. lépés: Ezután határozza meg az összes gyártási költséget, amely meghaladja a nyersanyagköltségeket és a munkaerőköltségeket, és amelyek közvetlenül a termelési folyamatnak tulajdoníthatók.

5. lépés: Ezután határozza meg a lezáró készlet, amely a készlet értéke az időszak végén.

6. lépés: Végül az eladási költségek képlete származtatható úgy, hogy hozzáadjuk a kezdő leltárt (1. lépés), a nyersanyag-beszerzést (2. lépés), a közvetlen munkaköltséget (3. lépés) és a gyártási költségeket (3. lépés), levonva a készleten (5. lépés) az alábbiak szerint.

Értékesítés költsége = Kezdeti készlet + Nyersanyag-beszerzés + Közvetlen munkaerő költsége + Általános gyártási költség - Lezáró készlet

Az értékesítési költségek képletének relevanciája és felhasználása

Fontos megérteni az eladási költség fogalmát, mivel ez nélkülözhetetlen eleme a pénzügyi kimutatásoknak. Ha az értékesítés költségeit levonják a bevételből, akkor a bruttó nyereséget adja, amely egy vállalat hatékonyságának mértéke a működési költségeinek kezelésében. Ezenkívül a befektetők és elemzők az értékesítés költségeit felhasználják a vállalat jövőbeni jövedelmének előrejelzésére. Az értékesítés költsége fordítottan arányos a bruttó nyereséggel, azaz az értékesítés költségeinek bármilyen növekedése a bruttó profit csökkenését eredményezi, és fordítva. Mint ilyen, a vállalatok nagy hangsúlyt fektettek az értékesítés költségeinek kezelésére a jövedelmezőség fenntartása érdekében.

Értékesítési költségek képlet kalkulátor

Használhatja a következő értékesítési költségek képletszámológépet

| Kezdeti leltár | |

| Nyersanyag-beszerzés | |

| A közvetlen munka költsége | |

| Általános gyártási költség | |

| Lezáró készlet | |

| Értékesítési költség | |

| Értékesítés költsége = | Kezdeti készlet + alapanyag-beszerzés + közvetlen munka költsége + (általános gyártási költség - lezáró készlet) | |

| 0 + 0 + 0 + (0 - 0) = | 0 |

Ajánlott cikkek

Ez egy útmutató az értékesítési költségek képletéhez. Itt tárgyaljuk, hogyan kell kiszámítani az értékesítés költségeit, a gyakorlati példákkal együtt. Ezenkívül egy letölthető Excel sablont is kínálunk az értékesítési költségek kalkulátorához. A következő cikkeket is megnézheti további információkért -

- A teljes költség kiszámítása a képlet segítségével

- Hogyan lehet kiszámítani a hozzájárulási különbözetet?

- Példák az üzemi haszonkulcs képletére

- Mi az a bruttó haszonkulcs-formula?

- Számológép értékesítési képlet

- Gyártási általános képlet | Excel sablon

- Hozzájárulás a jövedelemkimutatáshoz