Különbség a terhelés és a hitel között

A számviteli számokat kétféle típusú számlán rögzítik, amelyek hatással vannak a szervezet pénzügyi kimutatásaira. Ahol a terhelési számla a bal oldalon, a hitelszámla a jobb oldalon található.

Az a könyvelési tétel, amely növeli az eszköz- vagy költségszámlát, vagy más szavakkal csökkenti a kötelezettség- vagy tőkeszámlát, debit-tétel. A hitelkövetelésben a hiteloldalon olyan könyvelési tétel szerepel, amely vagy csökkenti az eszköz- vagy költségszámlát, vagy növeli a kötelezettség- vagy tőkeszámlát.

A „számlák elszámolása az egyik számlánál” és az „a beszedési számlák elszámolása a másik számlánál” a két számla, amelyekre mindig kihatással van, amikor egy számviteli tranzakció létrejön.

A számla terhelési egyenlege akkor áll fenn, ha az összes tartozás meghaladja a teljes hitelösszeget, míg a számlán van egy egyenleg, amikor a teljes hitel meghaladja az összes tartozást. Összességében az adósságok teljes számának meg kell egyeznie a vállalkozáson belüli hitelek teljes számával, amikor a tárgyi egyenleget elkészítik.

A terhelési egyenlegekkel rendelkező számlák kamatköltségek, banki kölcsön, bankszámla és irodaszerek költségei. Az egyetlen olyan számla, amely hitel egyenleggel rendelkezik, a saját tőke. A könyvvizsgálók által használt pénzügyi kimutatások elkészítésére a szokásos forma a próba egyenleg.

Példa: A készpénz mennyisége növekszik, ha a készpénzes számlát terheli. A fizetendő tartozások összege azonban csökken , ha a fizetendő számlát terheli.

A terhelés és a hitel különféle hatásokkal rendelkezik számos széles típusú számlán keresztül, amelyek miatt zavar merül fel a hitel vagy a terhelés lényeges jelentése miatt. A számlák széles típusai a következők:

- Saját tőke számlák: A hitel növeli az egyenleget, a terhelés pedig csökkenti az egyenleget.

- Eszközszámlák: Ez ellentétes a fenti típusú számlákkal.

- Felelősségszámlák: amelyekben mindkettő növeli az egyenleget.

A terhelést és a jóváírást szabályozó szabályok:

- Mialatt, amikor hitelt adnak nekik, az összegük csökken.

- Míg az adósság hozzáadása nekik csökken, összegük csökken.

- Egy tipikus üzleti tranzakciónál a terhelések számának meg kell egyeznie a jóváírások számával. Egyébként a számviteli tranzakció nem kiegyensúlyozott, és elutasításra kerül.

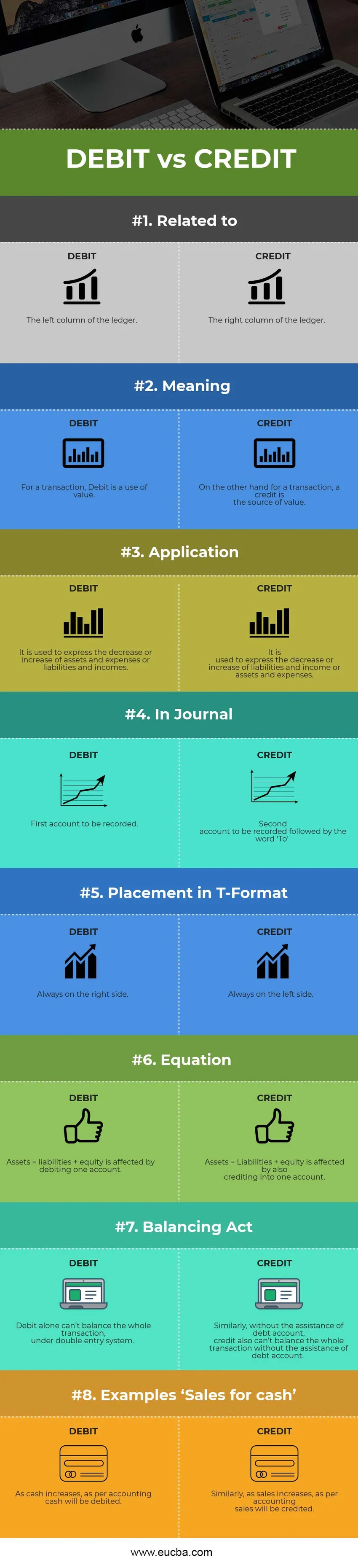

Betéti vs hitelinfographics

Az alábbiakban a top 8 különbség a terhelés és a hitel között

Főbb különbségek a terhelés és a hitel között

Mind a terhelés, mind a hitel népszerű választás a piacon; beszéljünk néhány, a betétek és a számvitel hitelei közötti különbségről:

- A terhelés és a hitel egymással ellentétes. Amikor az adósság növeli a számlát, a legtöbb esetben a hitel csökkenti a számlát, és fordítva. Csak akkor, amikor a készpénzt bevezetik az üzleti vállalkozásba tőkévé, ez lesz a legszembetűnőbb kivétel.

- Míg a terhelés általában az egyik számla felhasználását jelöli, a hitel viszont egy másik számla forrását jelöli.

- Amikor az eszköz- vagy költségszámla növekszik, és a kötelezettség- vagy jövedelemszámla csökken, akkor a számlát megterhelik. Ha azonban az eszköz- vagy költségszámla csökken, és a kötelezettség- vagy jövedelemszámla növekszik, akkor a számlát jóváírják.

- Mind a Betétek, mind a hitel a kettős beviteli rendszer sarokkövei, ahol az egyik nem létezhet a másik nélkül.

- Az egyik a másik hatása, azaz az egyik számla megterhelése egy másik számla jóváírásának hatása, és fordítva.

Head-to-Head különbségek a betét és a hitel között

Íme néhány fő különbség a terhelés és a hitel -

| A terhelés és a hitel összehasonlításának alapja | tartozás | Hitel |

| Kapcsolatos | A főkönyv bal oszlopa | A főkönyv jobb oszlopa |

| Jelentés | Tranzakciók esetén a terhelés az érték felhasználása. | Másrészt a tranzakciók esetében a hitel az érték forrása. |

| Alkalmazás | Az eszközök és kiadások, illetve a kötelezettségek és a jövedelmek csökkenésének vagy növekedésének kifejezésére szolgál. | A kötelezettségek és a jövedelem, illetve az eszközök és a költségek csökkenésének vagy növekedésének kifejezésére szolgál. |

| A Journalban | Az első számla rögzítése | Rögzíteni kell a második számlát, amelyet a „Címzett” szó követ |

| Elhelyezés T-formátumban | Mindig a jobb oldalon. | Mindig a bal oldalon. |

| Egyenlet | Eszközök = kötelezettségek + saját tőke befolyásolja az egyik számla megterhelését. | Eszközök = Kötelezettségek + saját tőke befolyásolja az egy számlára történő jóváírást is. |

| Kiegyensúlyozó törvény | A terhelés önmagában nem képes kiegyenlíteni a teljes tranzakciót, a kettős beviteli rendszer keretében. | Hasonlóképpen, hitelviszonyt megtestesítő számla segítsége nélkül a hitel sem az adósságszámla támogatása nélkül nem képes kiegyenlíteni a teljes tranzakciót. |

| Példák "Pénzértékesítés" | Ahogy a készpénz növekszik, az elszámolásonként a készpénzt terhelik. | Hasonlóképpen, az értékesítés növekedésével, az elszámolásonként az értékesítés jóváírásra kerül. |

Következtetés

Bár mindkettő olyan jelölési forma, amelyet a számvitelben használnak annak érdekében, hogy az egyenleg a számlákban legyen. Ez az oka annak, hogy a számvitel és a könyvelés világában az adósság és a hitel szerepe és meghatározása nagyon eltérő. A Betétek és a Hitelek egyaránt felhasználhatók az üzleti tranzakciók mérésére, ha jól érti őket, az üzleti életben használt számlatípusok között.

Rövidítve, mint Dr. és Cr. Az összes üzleti tranzakciót elsősorban terhelésekkel és hitelekkel követik nyomon, ahol az adósságokat a bal oldalon, a jóváírásokat pedig a jobb oldalon rögzítik a számládban, egy T számla segítségével. A rendeltetési számlát vagy azt a számlát, amelyen a pénz folyik, a bal oldalon terheljük, a forrásszámlát vagy azt a számlát, ahonnan a pénz származik, általában a jobb oldalon jóváírjuk. A terhelések teljes számának meg kell egyeznie a kredit teljes számával, hogy a naplóbejegyzés a számlakönyvben érvényes legyen. Annak érdekében, hogy a naplóbejegyzés mindkét oldala néha egyenlő legyen, több befizetést és jóváírást kell használnia egy adott tranzakcióhoz.

Alapvető kérdés, hogy a betétek és a hitelek miért számítanak idővel. A terhelés vs. hitel számvitelben saját jelentőséggel bír, és mindkettő egyformán releváns, és lehetővé teszi a társaság pénzügyi tevékenységeinek megértését.

Ajánlott cikkek

Ez egy útmutató a legmagasabb különbséghez a terhelés és a könyvelés kreditje között. Itt tárgyaljuk a legfontosabb különbségeket az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Adósság vs saját tőke

- Vásárlás vs lízing

- Kötvények vs kötvény

- Könyvelés vs Számvitel

- Nem igazított próba-egyensúly Előnyök hátrányok