Tőkeeszköz-árazási modellképlet (Tartalomjegyzék)

- Képlet

- Példák

- Számológép

Mi az a tőkeérték-modellezési képlet?

A „tőkeeszköz-árazási modell” kifejezés arra a képletre utal, amely meghatározza az értékpapír várható megtérülési rátája és a szisztematikus kockázat közötti kapcsolatot. Más szavakkal, a képlet alapvetően a szisztematikus kockázatot használja az értékpapír várható megtérülési rátájának kiszámításához. A tőkeeszköz-árképzési modell képlete levezethető úgy, hogy a kockázatmentes megtérülési rátát hozzáadjuk a biztonsági és piaci kockázati felár béta termékéhez (= piaci hozam - kockázatmentes ráta).

A tőke vagyonárazási modell képlete

R e = R f + β * (R m – R f )

hol,

- R e = Várható megtérülési ráta

- Rf = kockázatmentes hozam

- β = a biztonság béta verziója

- R m = piaci megtérülési ráta

Példák a tőke vagyonárazási modellképletre (Excel sablonnal)

Vegyünk egy példát a tőke vagyonárazási modell kiszámításának jobb megértésére.

Töltse le ezt a tőkeérték-meghatározási Formula Excel sablont itt - Tőke-eszköz árképzési Formula Excel sablonTőkeérték-meghatározási modellképlet - 1. példa

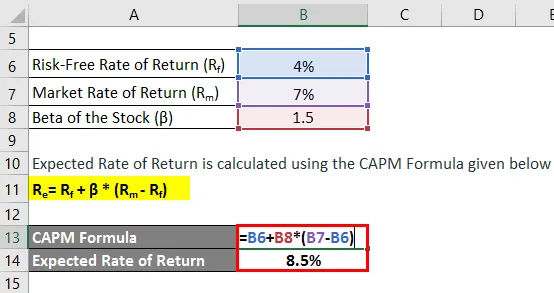

Vegyük például Phil-t, aki nemrégiben vásárolt 5000 dollár értékű részvényt. Most rájött, hogy a piac jelenleg várhatóan 7% -os hozamot hoz a következő évben, míg a 10 éves kincstárjegyek évi 4% -kal kereskednek. Az általa vásárolt részvények béta-szintje 1, 5 a piaccal összehasonlítva. Számítsa ki a Phil várható megtérülési rátáját a tőkeeszköz-árazási modell alapján.

Megoldás:

A várható megtérülési rátát az alább megadott CAPM képlettel számolják

R e = Rf + β * (R m - R f )

- Várható megtérülési ráta = 4% + 1, 5 * (7% - 4%)

- Várható megtérülési ráta = 8, 5%

A tőkeeszköz-árazási modell alapján Philnek 8, 5% -os megtérülési ráta várható el a részvényekből.

Tőkeérték-meghatározási modellképlet - 2. példa

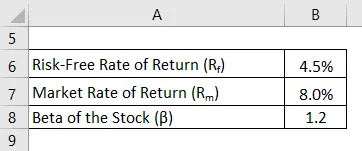

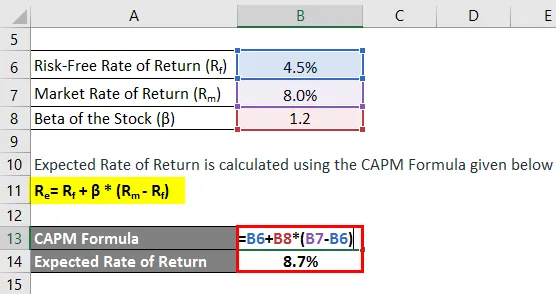

Vegyünk egy másik példát, amikor a befektető egy évvel ezelőtt vásárolt egyes részvényeket. Ebben az időszakban a teljes piac 8% -kal nőtt, míg az általa vásárolt részvények 9% -os hozamot hoztak. A vonatkozó 10 éves kincstárjegyek kereskedelme évente 4, 5%. A vásárolt részvények bétaverziója 1, 2, összehasonlítva a piaccal, azaz a részvények kockázatosabbak, mint a piac. A befektető azt akarja értékelni, hogy a részvény a kockázati szintjére tekintettel megfelelő hozamot generált-e. Segítsen a befektetőnek a várható megtérülési ráta kiszámításában a tőke vagyonárazási modell alapján.

Megoldás:

A várható megtérülési rátát az alább megadott CAPM képlettel számolják

R e = Rf + β * (R m - R f )

- Várható megtérülési ráta = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Várható megtérülési ráta = 8, 7%

A tőkeeszköz-árazási modell és a részvények adott kockázati szintje alapján az állományok várható megtérülési rátája 8, 7%, míg a befektető tényleges hozama 9, 0%. Ezért a beruházás megfelelő megtérülést eredményezett, hogy meghaladja a várt megtérülési rátát.

A CAPM képlet magyarázata

A CAPM képlete a következő lépésekből származtatható:

1. lépés: Először határozza meg a piacon elterjedt kockázatmentes megtérülési rátát. Általában az állampapírokból vagy a kincstárjegyekből megszerzett hozamot használják a kockázatmentes hozamráta alapjául, mivel ezeknek az értékpapíroknak a legkevesebb kockázatát tekintik. Ezt Rf jelöli.

2. lépés: Ezután határozza meg a tágabb piacon várható megtérülési rátát egy bizonyos referenciaérték alapján, amely lehet a tőzsdei index. Ezt R m jelöli.

3. lépés: Ezután kiszámolja az értékpapír piaci kockázati prémiumát, a kockázatmentes hozamráta (1. lépés) levonásával a piac várható hozamarányából (2. lépés). Ez úgy tekinthető, mint a befektető által a kockázatmentes rátán meghaladó többlethozam, hogy kompenzálható legyen a viszonylag kockázatosabb értékpapírba történő befektetés miatt.

Piaci kockázati prémium = R m - R f

4. lépés: Ezután határozza meg az értékpapír bétaverzióját a piaci viszonyok vagy bármely referenciaindex viszonylagos mozgása alapján. Alapvetően a részvények hozama volatilitásának mértékét számítják ki, az áringadozás kiértékelésével a teljes piacon tapasztalható mozgáshoz viszonyítva. Ezt β jelöli.

5. lépés: Végül a CAPM képlete származtatható úgy, hogy a kockázatmentes megtérülési rátát (1. lépés) hozzáadjuk az értékpapír béta termékéhez (4. lépés) és a piaci kockázati prémiumhoz (3. lépés), az alábbiak szerint.

R e = Rf + β * (R m - R f )

A tőke vagyonárképzési modellképlet relevanciája és felhasználása

A pénzügyi elemző szempontjából fontos megérteni a tőke vagyonárazási modell koncepcióját, mivel széles körben alkalmazza azt a pénzügyi ágazatban. Az egyik elsődleges alkalmazása magában foglalja a saját tőke költségének kiszámítását, amelyet végül a tőke súlyozott átlagköltségének (WACC) kiszámításához használnak. Ezenkívül maga a WACC széles körben alkalmazott alkalmazás, amely magában foglalja a pénzügyi modellezést, a nettó jelenérték kiszámítását a jövőbeli cash flow-k diszkontálásával, a vállalkozás értékének és a saját tőke értékének meghatározását.

Tőkeérték árazási modell képlet kalkulátor

Használhatja a következő tőke vagyonárképzési modellképlet kalkulátort

| Rf (%) | |

| β | |

| R m (%) | |

| R e | |

| R e = Rf + (β X (R m - R f )) |

| 0 + (0 X (0 - 0)) = 0 |

Ajánlott cikkek

Ez egy útmutató a tőke vagyonárazási modellképlethez. Itt tárgyaljuk, hogyan lehet kiszámítani a tőke vagyonárazási modellt, a gyakorlati példákkal együtt. Kínálunk egy tőkeeszköz-árazási számológépet is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- A tőkeköltség kiszámítása példákkal

- Hogyan számolhatjuk meg a tőkésítési rátát?

- Példák a kockázati prémium képletre

- Útmutató a haszonkulcs-képlethez