Portfólió visszatérési képlet (Tartalomjegyzék)

- Képlet

- Példák

- Számológép

Mi a portfólió visszatérési képlete?

A portfólió hozama a befektetési portfólió realizált nyereségéből vagy veszteségéből származó hozam, amely többféle típusú befektetést tartalmaz. A portfóliók célja, hogy hozamot érjen el egy előre meghatározott befektetési stratégia alapján, hogy elérje a befektetési célt, valamint a portfólió által megcélzott befektetői kockázati toleranciát.

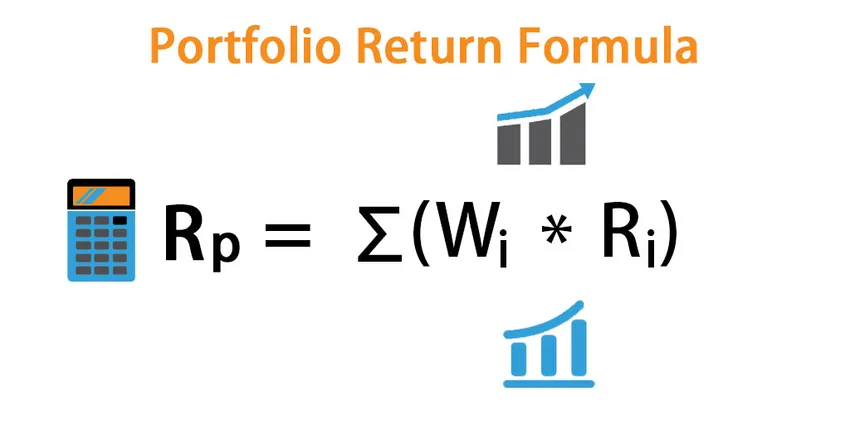

Portfólió várható megtérülése:

A portfólió várható hozama az egyes eszközök várható hozamának minden egyes összege és az ahhoz kapcsolódó súly.

R p = ∑ (W i * R i )

Ahol i = 1, 2, 3, …… .n

- W i : Meghatározza az i eszközhöz társított súlyt

- R i : Ez az eszköz megtérülése

Az eszközhöz kapcsolódó súly = eszköz eszköz piaci értéke / a portfólió piaci értéke

Portfólió variáció:

A portfólió hozamának varianciája az egyes eszközök függvénye és az egyes eszközök kovarianciája. Ha két eszközünk van, A és B,

Portfolio Variance = W A 2 *σ 2 *R A + W B 2 *σ 2 *R B + 2*W A *W B *Cov(R A, R B )

A portfólió-variancia a kockázat mérőszáma, annál nagyobb variancia, több kockázat jár benne. Általában a befektető negatív kovarianciaeszközök, például részvények és kötvények kiválasztásával próbálja csökkenteni a kockázatot.

Portfólió standard eltérése:

Ez egyszerűen a portfólió variancia négyzetgyöke.

SD = √ (W A 2 * σ 2 * R A + W B 2 * σ 2 * R B + 2 * W A * W B * Cov(R A, R B ))

És ez egy portfólió kockázatosságának mérőszáma.

Példák a portfólió visszatérési képletére (Excel sablonnal)

Vegyünk egy példát a portfólió hozamának jobb kiszámításához.

A Portfolio visszatérési képlet Excel sablonját itt töltheti le - Portfólió visszatérési képlet Excel sablonPortfólió visszatérési képlet - 1. példa

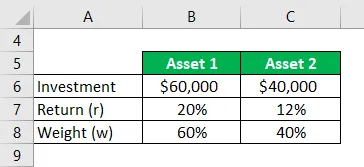

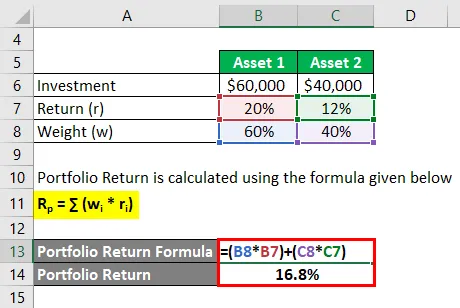

Ha példaként említjük, akkor 60 000 dollárt fektet az 1. eszközbe, amely 20% -os hozamot eredményezett, és 40 000 dollárt fektetett a 2. eszközbe, amely a hozam 12% -át hozza létre. És az eloszlásuk súlya 60% és 40%. Számítsa ki a portfólió hozamát.

Megoldás:

A portfólió hozamát az alábbiakban megadott képlet alapján számoljuk ki

R p = ∑ (w i * r i )

- Portfólió hozam = (60% * 20%) + (40% * 12%)

- Portfólió hozam = 16, 8%

Portfólió visszatérési képlet - 2. példa

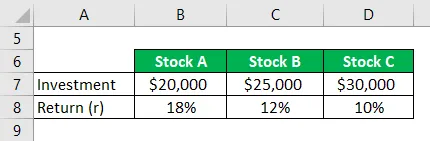

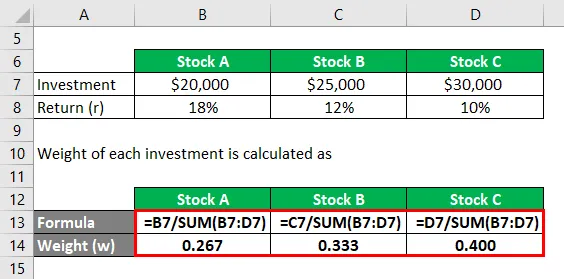

Fontolja meg, hogy egy befektető három részvényt szeretne befektetni, amelyek az A részvény, és várható 18% -os hozama és a befektetett összeg értéke 20 000 USD, és ő érdekli a saját, 25 000 USD értékű B részvényt is, amelynek várható hozama 12%. Míg a C részvény várható hozama 30 000 USD 10% -kal. Most érdekli, hogy kiszámítja-e a portfóliójának általános hozamát?

Megoldás:

Az egyes befektetések súlyát a következőképpen kell kiszámítani:

- W A készlet = 20 000 USD / (20 000 USD + 25 000 USD + 30 000 USD) = 0, 267

- W állomány B = 25 000 USD / (20 000 USD + 25 000 USD + 30 000 USD) = 0, 333

- W részvény C = 30 000 USD / (20 000 USD + 25 000 USD + 30 000 USD) = 0, 400

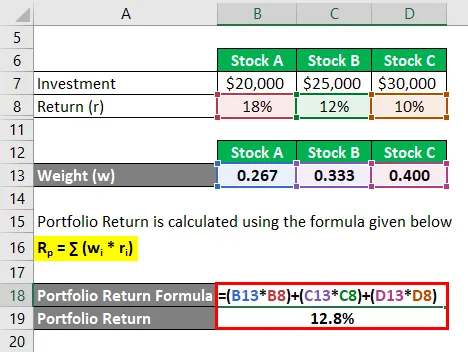

A portfólió hozamát az alábbiakban megadott képlet alapján számoljuk ki

R p = ∑ (w i * r i )

- Portfólió hozam = (0, 267 * 18%) + (0, 333 * 12%) + (0, 400 * 10%)

- Portfólió hozama = 12, 8%

Tehát a várható hozam teljes eredménye 12, 8%

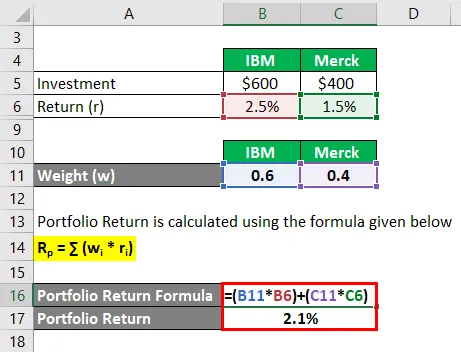

Portfólió visszatérési képlet - 3. példa

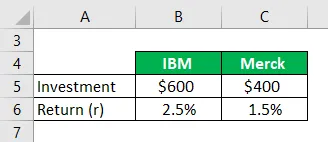

Ha egy hónap alatt 600 dollárt fektet az IBM-be és 400 dollárt a Merckbe. És ha rájött, hogy a havi hozam 2, 5% az IBM-nél és 1, 5% a Mercknél, számítsa ki a portfólió hozamát?

Megoldás:

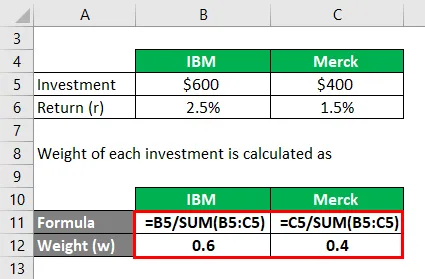

Az egyes befektetések súlyát a következőképpen kell kiszámítani:

- W IBM = 600 USD / (600 USD + 400 USD) = 0, 6

- W Merck = 400 dollár / (600 dollár + 400 dollár) = 0, 4

A portfólió hozamát az alábbiakban megadott képlet alapján számoljuk ki

R p = ∑ (w i * r i )

- Portfólió hozam = (0, 6 * 2, 5%) + (0, 4 * 1, 5%)

- Portfólió hozam = 2, 1%

Magyarázat

A portfólió megtérülése az egyes eszközök megtérülésének mértéke. A portfólió megtérülése azonban az alkotóelemeinek hozamának súlyozott átlaga.

Itt van egy előre meghatározott eljáráskészlet a portfólió várható hozamának kiszámításához.

1. lépés: Kezdetben intuíciónk az, hogy meghatározzuk a portfólió minden egyes befektetésének megtérülését, amelyet r-nek jelölünk.

2. lépés : Ezután meg kell határozni a portfólióban szereplő egyes eszközök súlyát az aktuális piaci kereskedési ár alapján. amelyet w jelöl.

3. lépés : Végül a várható portfólióhozamot kiszámítják a portfólióba fektetett egyes befektetések súlyának szorzatával, és a hozamok az egyes befektetésekből származnak, az alábbiak szerint:

Várható portfólió-hozam = ∑ (w i * r i )

A portfólióvisszafizetési képlet relevanciája és felhasználása

A portfólió várható hozamagyenletének fogalma kötelező megértés céljából, amely elősegíti a befektető befektetési nyereségének vagy veszteségének előrejelzését. A várható hozam formula egy olyan formula, amelynek segítségével a befektető eldöntheti, hogy tovább befektethet-e egy eszközbe az adott valószínű hozam elérése érdekében.

A befektetőnek sokkal többet kell mérlegelnie egy portfólióban lévő eszköz súlyát és az esetleges szükséges módosítást.

A befektető az eszközt a várható hozam formula alapján sorolja be, belefoglalja a portfólióba, és befektetést hajt végre benne. Minél magasabb a várt hozam, annál jobb eszköz lesz.

A portfólió kialakításának célja az, hogy csökkentse a befektetés általános kockázatát és volatilitását, és folyamatosan törekedjen a jobb pozitív hozam elérésére. Az elemző és kutató elemzi a történeti adatokat, és megpróbálja megjósolni, hogy mely részvényeket tartalmazzon a portfólióban. A benne szereplő eszközök negatív kovarianciája csökkenti a portfólió általános volatilitását és növeli a hozamot. A pozitív kovariancia azt jelzi, hogy két eszköz egymás után mozog, míg negatív kovariancia esetén két eszköz ellentétes irányba mozog. A diverzifikálható kockázatot nem lehet minimalizálni, miután 25 különböző részvényt hozzáadtak egy portfólióhoz. A korrelációs együtthatót elsősorban a két eszköz közötti kapcsolat meghatározására és annak erősségének mérésére használják.

Portfólió visszatérési képlet kalkulátor

Használhatja a következő portfólió-visszatérési számológépet

| w 1 | |

| r 1 | |

| w 2 | |

| r 2 | |

| R p | |

| R p = | (w 1 xr 1 ) + (w 2 xr 2 ) |

| = | (0 x 0) + (0 x 0) = 0 |

Ajánlott cikkek

Ez egy útmutató a Portfolio Return Formula-hoz. Itt tárgyaljuk, hogyan kell kiszámítani a portfólió megtérülését, valamint a gyakorlati példákat. Kínálunk egy portfólió-visszatérési számológépet is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Mi a maradványjövedelem-képlet?

- A visszatartási időszak képlete

- Példák a varianciaanalízis képletre

- Hogyan lehet kiszámítani a meghatározási együtthatót?