A könyv szerinti érték és a piaci érték közötti különbség

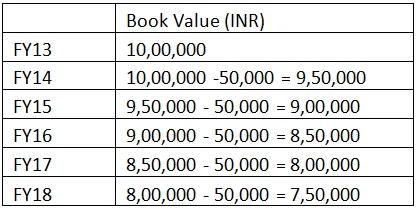

A könyv szerinti érték az eszköz rögzített ára, amelyet a mérleg mutat meg az értékcsökkenés kivételével. Míg a piaci érték az az ár (a könyv szerinti értéknél alacsonyabb vagy magasabb), amelyet az adott eszközosztály eladása esetén lehet megszerezni, vagy pedig az az ár, amelyet egy ügyfél kínál az eszköz eladása során. Például az ABC co. Ltd megvásárolta a 000000 INR I számú gépet a FY13 során. Éves 50 000 INR egyenes vonalú értékcsökkenés, tehát a következő négy év könyv szerinti értéke a következő:

Így a gép értékcsökkenése nélküli könyv szerinti értéket 7 INR 7, 50 INR-re számították a 18 pénzügyi év végén 7, 50 000 INR-re, míg a gép eredeti költsége 10, 00 000 INR volt a FY13 során. Az évi 50 000 INR összegű értékcsökkenést a gép elhasználódása okozta erózió okozta, vagy pedig a gép működésének költségei. A gép eladása során a piac forgatókönyve (vevői hangulat) lehet, hogy nem ugyanaz. Tegyük fel, hogy ugyanazon gépek piaci ára a gép állapotától és a kereslet és kínálattól függ. Például a vevők listája ára 7 000 000 INR és 7 30 000 INR között lehet, amely alacsonyabb, mint az INR könyv szerinti értéke (20 000–50 000). Ha a használt gépek iránti kereslet magas, és a piac hajlandó 8 000 000 INR-t fizetni, akkor a könyv szerinti érték és a piaci érték közötti különbség pozitív. Másodszor a jövedelmezőség terjed ki.

A pénzügyi piacok egy adott tőzsdei árfolyamot határoznak meg a társaság alapjaitól és az üzlet következő években rejlő lehetőségeitől függően, és az ár a részvény „piaci értéke”. Míg a könyv szerinti érték viszont az eszközosztály elméleti ábrázolása, amelyet a pénzügyi kimutatásban rögzítenek. Az üzleti vállalkozás felszámolása esetén az összes kötelezettség megfizetése után fennmaradó eszközösszeg a könyv szerinti érték vagy az az érték, amelyet a részvényesek teljes és végleges elszámoláskor kapnának.

Könyvérték vs piaci érték infographics

Az alábbiakban az öt legfontosabb különbség van a könyv szerinti érték és a piaci érték között

A könyv szerinti érték és a piaci érték közötti legfontosabb különbségek

Mind a könyv, mind a piaci érték népszerű választás a piacon; vitassuk meg néhány fő különbséget a könyv szerinti érték és a piaci érték között:

- Az eszközosztály árának elszámolására vonatkozó számviteli koncepció könyv szerinti értékként ismert, másrészt pedig az a diszkontálás, amelyet a vevő vagy a befektetők adott adott eszközosztályra adnak, piaci érték.

- Azon összeget, amelyet a Befektetők kapnak (az összes eszköz levonva az összes kötelezettséget) a felszámolás során, könyv szerinti értéknek nevezik. A piaci ár, amelyet a befektetők osztálya vagy a kereskedők határoznak meg, akik a pénzügyi piacokat összességében ellenőrzik és az eszközosztályt az adott eszközosztály alapjai alapján értékelik.

- Az árak ingadozása nagyon gyakori a piaci érték esetében, míg az érték könyv szerinti érték esetén az ár hajlamos mozogni minden negyedév során, ahogyan azt a könyvelők végzik.

- A pénzügyi piac fontos szerepet játszik a piaci érték meghatározásában, míg a könyv szerinti érték kiszámításakor csak az adott eszközosztály alapjai játszanak fontos szerepet.

- Az értékcsökkenés a könyv szerinti érték elválaszthatatlan része, míg az értékcsökkenés alig játszik szerepet a piaci értékben, csak az átalakítást elsősorban a befektető érzelme mozgatja.

Összehasonlítás a könyvérték és a piaci érték között

Az alábbiakban a könyvérték és a piaci érték legfelső összehasonlítása található

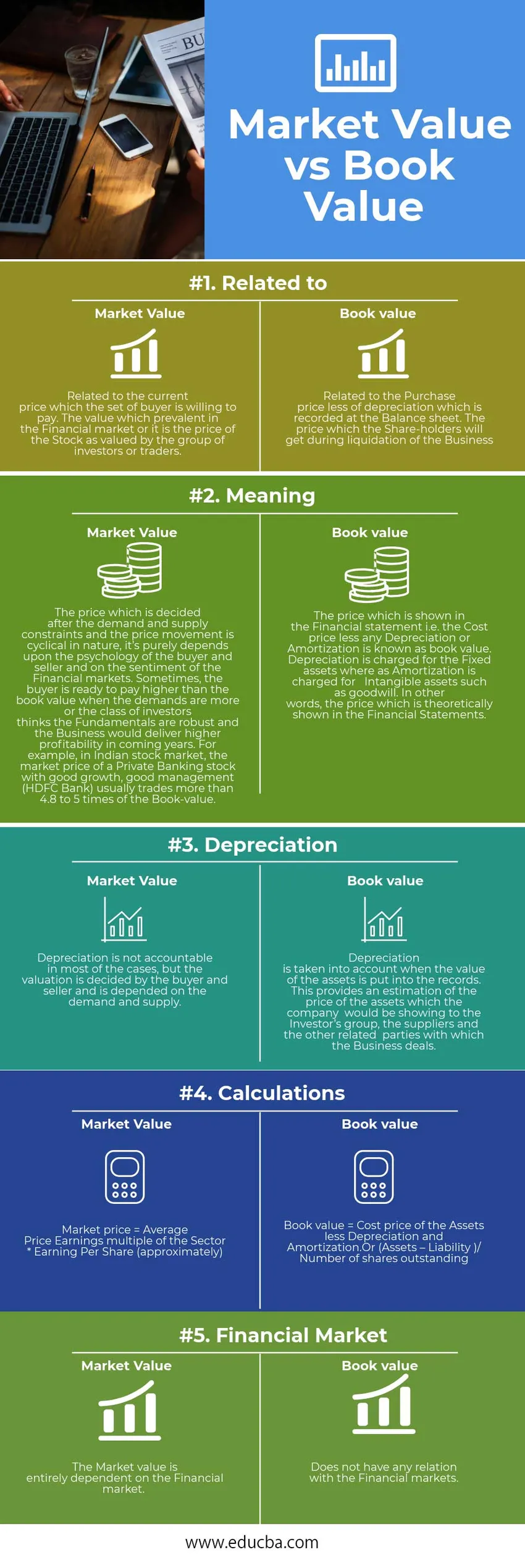

| A könyv szerinti érték és a piaci érték összehasonlításának alapja | Piaci értéke | Könyv szerinti értéke |

| Kapcsolatos | Az aktuális árhoz kapcsolódik, amelyet a vevőkészlet hajlandó fizetni. Az az érték, amely a pénzügyi piacon uralkodik, vagy az az ár, amelyet a befektetők vagy kereskedők csoportja értékel. | A mérlegben rögzített értékcsökkenés levonásával beszerzett vételárhoz kapcsolódik. Az az ár, amelyet a részvényesek megkapnak az üzlet felszámolása során |

| Jelentés | Az az ár, amelyet a keresleti és kínálati korlátozások, valamint az ármozgás után határoznak meg, ciklikus jellegű, pusztán a vevő és az eladó pszichológiájától, valamint a pénzügyi piacok érzelmeitől függ. Időnként a vevő hajlandó a könyv szerinti értéknél magasabb fizetést fizetni, ha a kereslet nagyobb, vagy a befektetői osztály úgy gondolja, hogy az Alapok robusztusak, és az üzleti vállalkozás magasabb jövedelmezőséggel járna az elkövetkező években. Például az indiai tőzsdén a jól növekvő, jó menedzsmentű magánbanki részvény piaci ára (HDFC Bank) általában a könyv szerinti érték 4, 8-szerese és 5-szerese közötti. | A pénzügyi kimutatásban szereplő árat, azaz a bekerülési árat, levonva az esetleges értékcsökkenést vagy amortizációt, könyv szerinti értéknek nevezzük. Az értékcsökkenést az állóeszközök, míg az amortizációt az immateriális javak, például a goodwill vonatkozásában számolják el. Más szavakkal, az az ár, amelyet elméletileg a pénzügyi kimutatások mutatnak. |

| Értékcsökkenés | Az értékcsökkenés az esetek többségében nem elszámolható, de az értékbecslést a vevő és az eladó határozza meg, és a keresletről és a kínálattól függ. | Az értékcsökkenést akkor veszik figyelembe, amikor az eszközök értékét nyilvántartásba veszik. Ez becslést nyújt azon eszközök áráról, amelyeket a társaság bemutatna a Befektetői csoportnak, a beszállítóknak és a többi kapcsolt félnek, akikkel az üzlet foglalkozik. |

| számítások | Piaci ár = az ágazat átlagkeresetének többszöri száma * részvényre jutó bevétel (hozzávetőlegesen) | Könyv szerinti érték = az eszközök bekerülési ára, levonva az értékcsökkenést és az amortizációt.

Vagy (Eszközök - Forrás) / A forgalomban lévő részvények száma |

| Pénzpiac | A piaci érték teljes mértékben függ a pénzügyi piactól. | Nincs kapcsolatban a pénzügyi piacokkal. |

Könyvérték vs piaci érték - Végső gondolatok

A könyv szerinti érték és a piaci érték egyaránt vezérli az eszközosztály értékének meghatározását, azonban a könyv szerinti értéknél magasabb piaci értéket jónak tartják egy adott eszközosztály számára, és fordítva.

Ajánlott cikk

Ez útmutatóként szolgál a 9 legmagasabb különbséghez a könyv szerinti érték és a piaci érték között. Itt vesszük a különbséget a könyvérték és a piaci érték között a példákkal, infographics adatokkal és összehasonlító táblázatokkal. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- A legfontosabb értékes immateriális javak?

- Különbségek a bevétel és az értékesítés között

- Csodálatos útmutató az indiai tőzsdéhez

- Bevételek és jövedelmi különbségek

- Kamatláb vs éves százalékos kamatláb

- Források

- Befektetési alap vagy tőzsdén kereskedett alap

- Bevétel vs profit: ismerje meg a különbségeket