Magas szintű módszer (Tartalomjegyzék)

- Magas alacsony módszer

- Példák magasan alacsony módszerre (Excel sablonnal)

Magas alacsony módszer

Bármely üzletben 3 típusú költség van: rögzített költség, változó költség és vegyes költség (fix és változó keveréke). Tehát egy nagyon egyszerű nyelven a magas alacsony módszer egy módszer, amelyet a rögzített és a változó költségek elkülönítésére használnak a teljes költségből. Összehasonlítja a legmagasabb szintű tevékenységet és a legalacsonyabb szintű tevékenységet, majd összehasonlítja a költségeket minden szinten. Ez egy nagyon fontos fogalom a költségszámításban, és nagyon hasznos a termékhez, gépekhez stb. Kapcsolódó rögzített és változó költségek meghatározásához, valamint a költségvetési tevékenységekhez is. Ez egy nagyon egyszerű módszer a költségek elemzésére anélkül, hogy bármilyen összetett számításba kerülne.

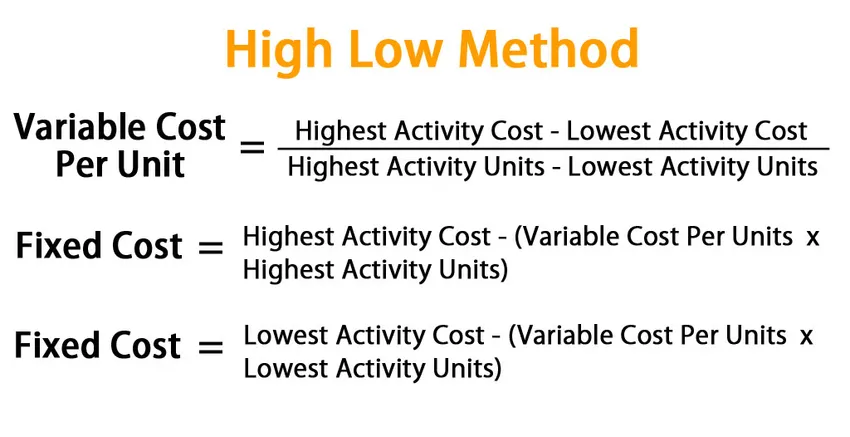

Nagyon alacsony módszer formulája:

A magas alacsony módszernél először a változó költségek meghatározásával kezdjük. Ebben a módszerben a változó költségek képlete a következő:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Miután megkaptuk a változó költségeket, megtalálhatjuk a tevékenységek teljes változó költségét, és levonhatjuk ezt az értéket a megfelelő összköltségből, hogy rögzített költséget találjunk.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Vagy

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Példák magasan alacsony módszerre (Excel sablonnal)

Vegyünk egy példát a magas alacsony módszer kiszámításának jobb megértéséhez.

Magas alacsony módszer - 1. példa

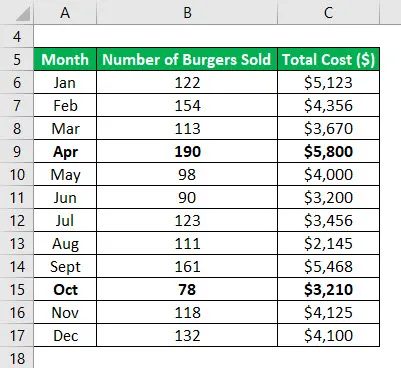

Tegyük fel, hogy van egy kis vállalkozása, és hamburgereket árul. Az elmúlt 12 hónapban felhívta a figyelmet arra, hogy mennyi volt a havi költség, és mennyi volt az adott hónapban eladott hamburgerek száma. Most azt szeretné, hogy a magas és alacsony szintű módszer szétválasztásra kerüljön a rögzített és a változó költségekre.

Adattábla:

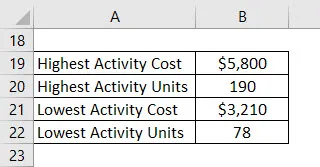

Határozza meg a legmagasabb és a legalacsonyabb aktivitási pontot. Tehát a legnagyobb aktivitás április hónapjában történt, a legalacsonyabb pedig október hónapjában.

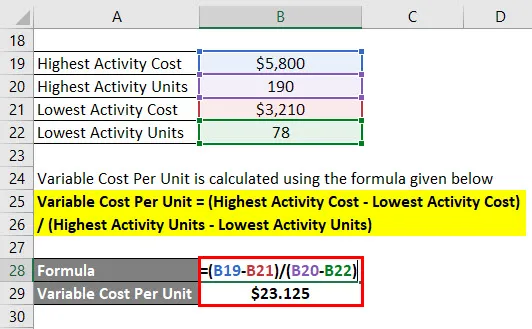

Az egységenkénti változó költségeket az alábbiakban megadott képlettel számolják

Változó egységnyi költség = (legmagasabb tevékenységi költség - legalacsonyabb tevékenységi költség) / (legmagasabb aktivitási egység - legalacsonyabb aktivitási egység)

- Változtatható egységnyi költség = (5800 USD - 3 210 USD) / (190–78)

- Változó egységnyi költség = 23, 125 USD

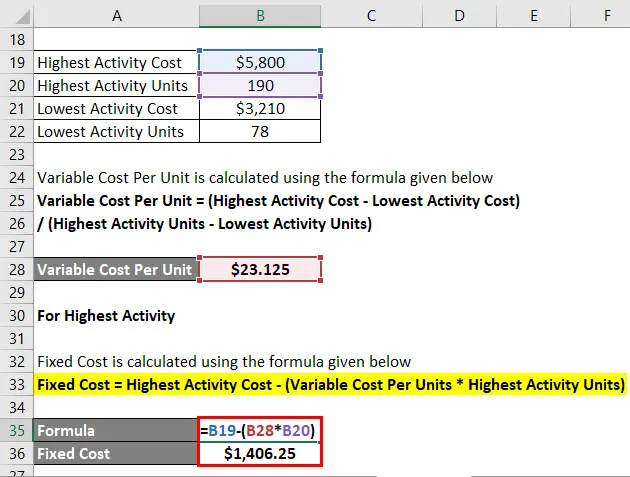

A legmagasabb aktivitásért

A rögzített költség kiszámítása az alábbiakban megadott képlet alapján történik

Rögzített költség = Legmagasabb tevékenységi költség - (változó egységnyi költség * Legmagasabb tevékenység egység)

- Rögzített költség = 5800 USD - (23, 125 * 190 USD)

- Rögzített költség = 1 406, 25 USD

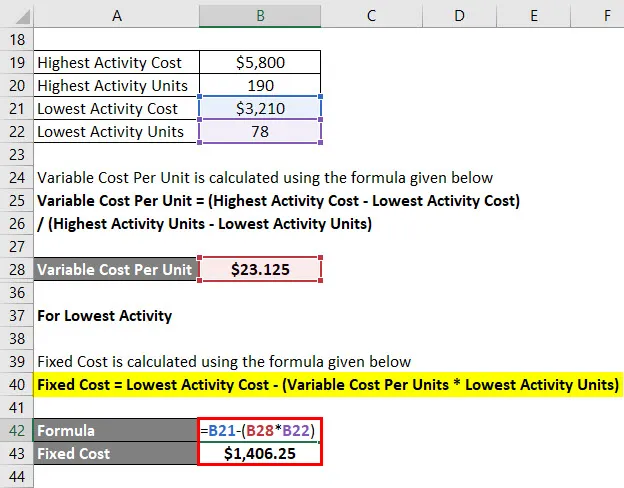

A legalacsonyabb aktivitáshoz

A rögzített költség kiszámítása az alábbiakban megadott képlet alapján történik

Rögzített költség = legalacsonyabb tevékenységi költség - (változó egységnyi költség * legalacsonyabb tevékenységi egység)

- Rögzített költség = 3 210 USD - (23, 125 * 78 USD)

- Rögzített költség = 1 406, 25 USD

Tehát alapvetően a teljes költség egyenlet = 23, 125x + 1406, 25

Ahol x az adott hónapban eladott hamburgerek száma.

Mivel most már megvan a teljes költség egyenlete, ezzel felhasználhatja bármely hónap költségének kiszámítását.

Magas alacsony módszer - 2. példa

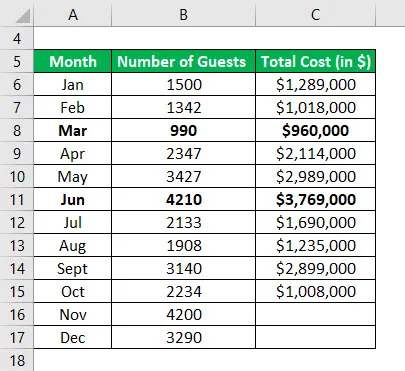

Tegyük fel, hogy Ön egy szálloda igazgatója, és tényleg aggódik a szálloda költségei miatt, és szeretne egy olyan modellt létrehozni, amely előrejelzi a jövőbeli költségeket, a múltbeli költségek alapján. Összegyűjtötte az elmúlt 10 hónap adatait, és meg akarja nézni a következő 2 hónap költségeit.

Adattábla:

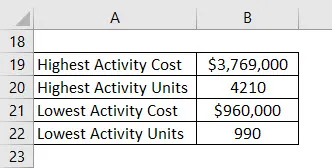

Határozza meg a legmagasabb és a legalacsonyabb aktivitási pontot. Tehát a legnagyobb aktivitás június hónapjában, a legalacsonyabb pedig március hónapjában történt.

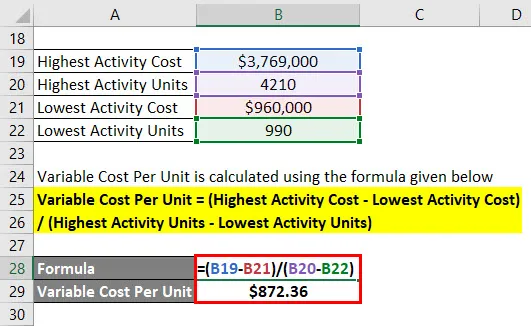

Az egységenkénti változó költségeket az alábbiakban megadott képlettel számolják

Változó egységnyi költség = (legmagasabb tevékenységi költség - legalacsonyabb tevékenységi költség) / (legmagasabb aktivitási egység - legalacsonyabb aktivitási egység)

- Változó egységnyi költség = (3 769 000 - 960 000 USD) / (4210 - 990)

- Változtatható egységnyi költség = 872, 36 USD / egység

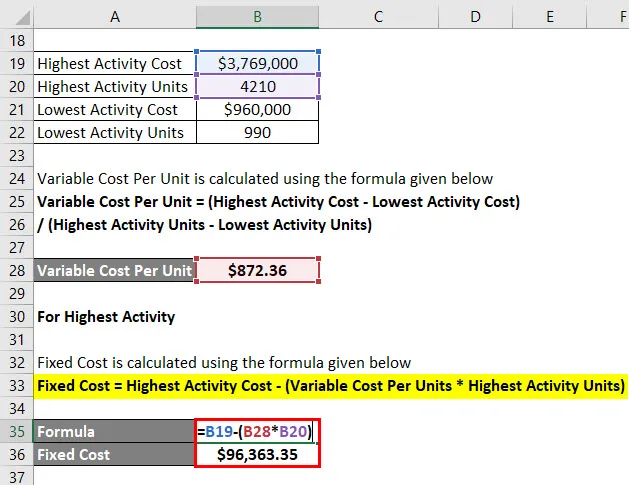

A legmagasabb aktivitásért

A rögzített költség kiszámítása az alábbiakban megadott képlet alapján történik

Rögzített költség = Legmagasabb tevékenységi költség - (változó egységnyi költség * Legmagasabb tevékenység egység)

- Rögzített költség = 3 769 000 USD - (872, 36 USD * 4210)

- Rögzített költség = 96 363, 35 USD

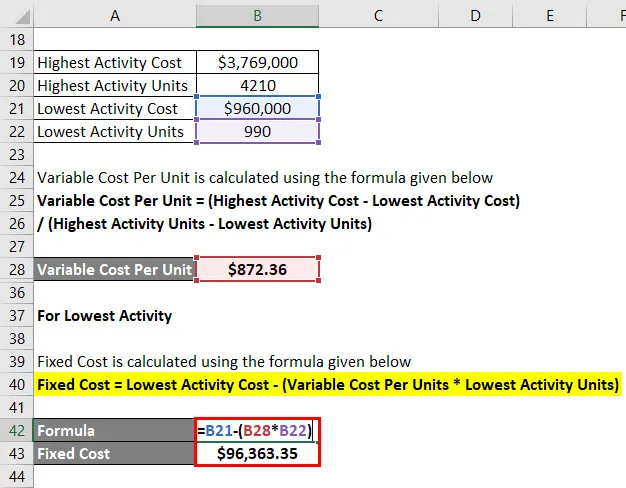

A legalacsonyabb aktivitáshoz

A rögzített költség kiszámítása az alábbiakban megadott képlet alapján történik

Rögzített költség = legalacsonyabb tevékenységi költség - (változó egységnyi költség * legalacsonyabb tevékenységi egység)

- Rögzített költség = 960 000 USD - (872, 36 USD * 990)

- Rögzített költség = 96 363, 35 USD

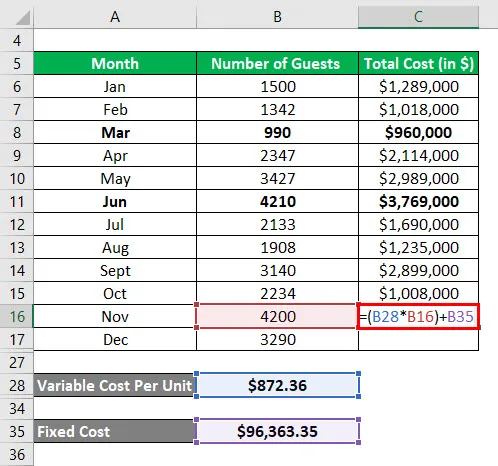

A teljes költség kiszámítása

Teljes költség = (változó egységnyi költség * x) + rögzített költség

Ahol x a vendégek száma egy adott hónapban.

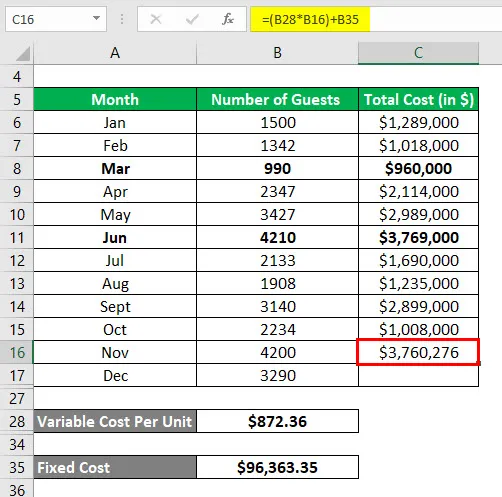

Tehát, november hónapra a teljes költség kiszámítása:

Az eredmény a következő lesz.

- Teljes költség = (872, 36 USD * 4200) + 96, 363, 35 USD

- Teljes költség = 3 760 276 USD

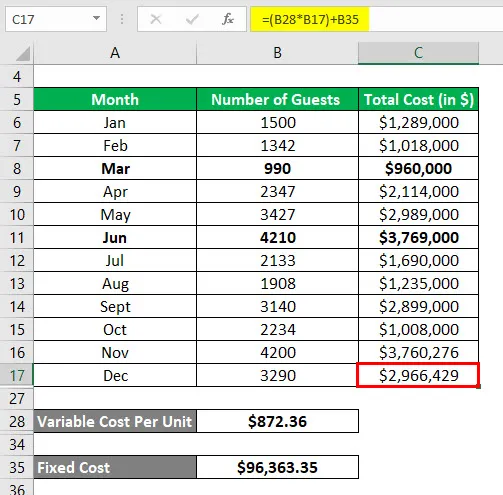

Hasonlóképpen a decemberi havi teljes költséget a következőképpen kell kiszámítani:

- Teljes költség = (872, 36 USD * 3290) + 96, 363, 35 USD

- Teljes költség = 2 966 429 USD

Magyarázat

Noha a magas alacsony módszer könnyen kiszámítható és segít a jövőbeni költségek előrejelzésében, azt nem nagyon gyakran használják, mivel bizonyos korlátozásokkal rendelkezik:

- Az első korlátozás az, hogy ez a módszer feltételezi, hogy a költség és a tevékenység között lineáris kapcsolat van, ami nem mindig igaz.

- Másodszor, csak 2 aktivitási szintet feltételez, és nem a teljes adatkészlet helyes ábrázolása.

- Ha változnak a rögzített vagy változó költségek az idő múlásával, akkor ez a módszer nem rögzíti azt.

Mindezen korlátozások miatt ez a módszer nem eredményes pontos és pontos eredmények elérésében.

A magasan alacsony módszer relevanciája és felhasználása

Mint fentebb tárgyaltuk, a magas alacsony módszer nagyon egyszerű, könnyen érthető és nagyon egyszerűen gyorsan megkerülhető. A magasan alacsony módszer használatához nincs szükség komplex eszközökre vagy programozásra. De vannak olyan korlátozások, amelyek ahhoz kapcsolódnak, amelyek csökkentik az eszköz gyakorlati alkalmazását. Nagyon óvatosnak kell lennünk, amikor ezt az eszközt használjuk, mert hajlamosabb pontatlan eredményeket adni. Ennek oka nagyon egyszerű. A költségeket különféle elemek befolyásolják, és ezeket csak két változó felhasználásával lehet hatékonyan megjósolni. Emellett egy bizonyos szintű termelés után további rögzített beruházásokra van szükségünk, és ez nem szerepel ebben a modellben. Tehát az embernek nagyon óvatosnak kell lennie e módszer használatával.

Ajánlott cikkek

Ez egy útmutató a magas alacsony módszerhez. Itt tárgyaljuk, hogyan lehet kiszámítani a változó költségeket és az állandó költségeket egy magas alacsony módszer alkalmazásával, példákkal és letölthető excel sablonnal. A következő cikkeket is megnézheti további információkért -

- A nettó forgótőke változásának képlete

- Útmutató a központi határérték-képlethez

- Hogyan számolhatjuk a népesség átlagát?

- Példák a normál eloszlási képletre