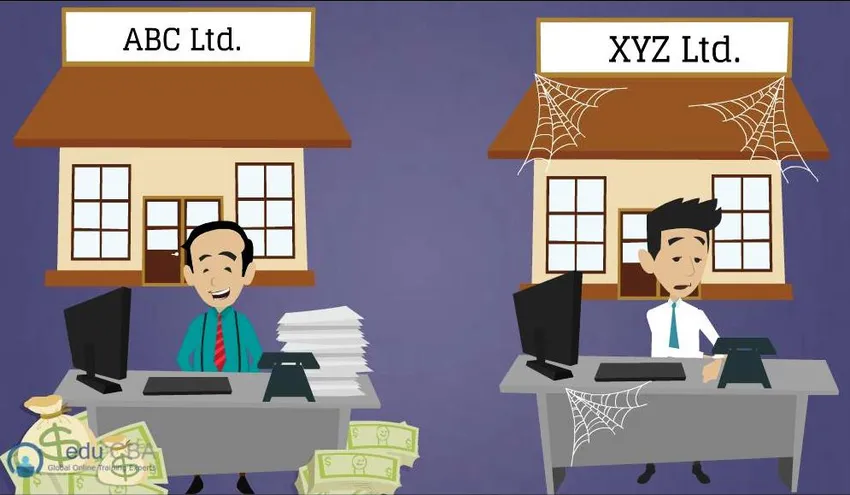

A fenti képen két személy látható, Mr. Dave, aki az ABC Kft-t irányítja, és ott van Steve úr, aki az XYZ Kft. Tulajdonosa. Hadd tegyem fel Önnek ezt a kérdést, mivel a két üzlet közül választhat, melyik lenne az szeretne vásárolni? Én vagyok

biztos, hogy ez nem olyan nehéz, és vásárolni kívánja az ABC Kft-t. Az ok nagyon egyszerű. Úgy tűnik, hogy Steve úr XYZ Kft. teljesen működőképes, és természetesen nem akarna olyan társaságot birtokolni, amely nem tudja megtérülni befektetéséből . Tehát a megoldás itt nagyon egyszerű volt. De amikor a valós élet olyan helyzetben van, amikor egy társaság úgy dönt, hogy újat vásárol, különféle szempontok vannak, amelyek miatt az ügylet jónak minősül.

Mivel a név azt jelentené, hogy a tőkeáttétel felvásárlása a pénzügyi tőkeáttételt vagy adósságot használja az akvizíció fő elemét. Egyszerű szavakkal az LBO egy társaság átvételére utal, miközben elsősorban adósságot használ fel a társaság megvásárlásához. Az adósságot úgy növelik, hogy a céltársaság eszközét fedezetként tartják fenn, és a megszerzett vállalkozás cash flow-ját is felhasználják az adósság kifizetésére. Az LBO arra számít, hogy a vásárlásból származó hozam nagyobb lesz, mint az adósság után fizetendő kamat. Ezért a felvásárló jó hozamot élvezhet úgy, hogy saját tőkéjének csak kis részét fekteti be. A befektetők vagy a felvásárlók, amint mondják, általában négy-hét évvel értékesítik a céget, miután megvásárolták és nyereséggel távoztak. Az LBO általában így működik.

A tőkeáttételi felvásárlások (LBO) a magánvállalatok megvásárlásának általános helyzetévé váltak. Ráadásul a magántőke-iparban a szokásos gyakorlattá vált. A múltban visszatekintve az LBO kiemelkedő szerepet kapott az 1980-as években. Ez az ipar azóta nagymértékben fejlődött, és most évente több ezer céget vásárolnak. Ez a cikk, amely a jó tőkeáttételi kivitelt teszi lehetővé, bemutatja azokat a különféle tényezőket, amelyeket figyelembe kell venni, mielőtt a tőkeáttételi felvásárlási üzlet létrejön.

Mi teszi a jó tőkeáttétel kivitelét - jellemzői

Az LBO-ügylet végrehajtásához tapasztalatokra, hitelességre van szükség az alapok biztosításához és a finanszírozási források bizalmához. De később jön, először egy jó LBO jelöltre van szükség. Minden vállalat nem tekinthető életképes LBO-célpontnak, vannak bizonyos sajátosságok, amelyek a társaságot egyébbé teszik. Amikor a szponzor kiértékeli a potenciális LBO jelöltet, akkor a fő erősségi és kockázati területeire összpontosítanak. Általában ezek az LBO-k alulteljesítik a társaságok felosztását, olyan vállalkozások, amelyek szétaprózott piacokon helyezkednek el, új stratégiát igényelnek, vagy a problémás társaságok, amelyek fordulatot igényelnek. A helyzettől függetlenül az, ami a jó tőkeáttételt megváltja, az alapvető célja, azaz a vállalkozás megvásárlásához használt adósság visszafizetésének képessége, a cél cég cash flow-jával. Ennek alapján a jó tőkeáttételes kivitelnek (LBO) számos jellemzője van, amelyeket most megvitatunk.

Ajánlott tanfolyamok

- Kereskedelmi banki modul tanfolyamok

- Online adózás tanfolyam

- Teljes egészségügyi közgazdasági képzés

- Professzionális banki alapképzés

Stabil és kiszámítható cash flow

Nagyon kritikus, hogy egy potenciális LBO-jelölt stabil és előrelátható cash flow-val rendelkezzen, figyelembe véve a magas tőkeáttételű tőkeszerkezetet. Különösen az LBO tranzakciók esetében a szabad cash flow-t tekintik királynak. Mi az ingyenes cash flow? Ez a készpénz, amelyet egy szervezet képes megszerezni a jelenlegi követelmények fölött. Ez azt jelzi, hogy a vállalkozás képes lesz megfizetni az adósság kamatfizetését, és így a vállalkozás számára könnyebb lesz hitelt szerezni, valamint azt is, hogy visszaesés vagy visszaesés esetén továbbra is fizetőképes marad. Az LBO jelöltet akkor tekintik vonzónak, ha az üzleti jellemzők fenntartható és egészséges cash flow-kat mutatnak. Az olyan mutatók, mint az érett piacokon folytatott üzlet, az állandó vásárlói kereslet, a hosszú távú adásvételi szerződések és az erős márka jelenlét, mind folyamatos pénzforgalmat jelentenek. A cash flow-kat előrejelzik és érzékenyítik a múltbeli instabilitásra és a jövőbeli körülményekre, hogy bonyolult forgatókönyvek esetén biztosítsák a cash flow-kat.

Erős eszközszerkezet

Ha az üzleti vállalkozásnak erős eszközstruktúrája van, amely magában foglalja a tárgyi eszközöket, az segíthet olcsó hitelek megszerzésében, biztosítékként felhasználva azokat. Ezek a biztosítékok magukban foglalják a forgóeszközöket, például a készleteket és a készpénzt, valamint a kemény eszközöket, mint például ingatlanok, üzemek / gyárak és berendezések. A vállalkozás alacsony kamatozású finanszírozást szerezhet, amely kevesebb készpénzt igényel a kölcsönök visszafizetéséhez. Tehát az egyenlet egyszerű, minél értékesebb és gazdagabb az eszköz, annál elérhetőbb és olcsóbb lesz az adósság. Az erős eszközszerkezet szintén visszatartja az új belépőket a piacra, mivel ehhez ilyen szintű tőkebefektetést igényelne. . Az eszközök rendelkezésre állása szintén növeli a szponzor hajlandóságát adósságfizetésre, mivel lehetséges csőd esetén a hitelösszeg behajtható.

A hatékonyságnövelés lehetősége

Bár kívánatos, hogy az LBO jelöltnek robusztus üzleti modell legyen, a szponzorok olyan lehetőségeket keresnek, amelyek javítják a célok hatékonyságát és költségmegtakarítást eredményeznek. A költségek csökkentése felszabadítja a pénzeszközt az adósság idő előtti visszafizetésében. Különféle intézkedések, mint például a vállalati kiadások csökkentése, az üzleti tevékenységek és az ellátási lánc racionalizálása, más irányítási információs rendszeren történő végrehajtás, új szállítók és ügyfelek felkutatása segíthetnek a költségek csökkentésében és az üzleti hatékonyság javításában. Az átvilágítási szakaszban ezeket a tényezőket figyelembe veszik annak biztosítása érdekében, hogy létrejöjjön az érték a cél LBO jelölt számára.

Minimális tőkeköltségek (Capex)

A felvásárló fő célja az adósság-visszafizetés, ezért nem akarnak nagy tőkeköltségeket tenni az üzleti növekedés fenntartása érdekében. A felvásárlónak nem akarja, hogy nagy pénzkiadásokkal járjon a társaság működésének és növekedésének fenntartása érdekében, hanem a lehető leghamarabb fizeti ki az adósságot. Azokban a helyzetekben, amikor magas Capex keletkezik, készpénzt fogyaszt, amelyet egyébként kamat és alapvető adósság-visszafizetés céljából használtak volna fel. Ezenkívül különbséget kell tenni az átvilágítási szakaszban a Capex fajtája között. karbantartás Capex, amely az üzlet működéséhez szükséges, és egyéb, az a növekedés, amelyet Capex igényel a meglévő üzleti tevékenységek bővítéséhez. E tényezők előzetes ismerete segíthet a készpénzkifizetések tervezésében.

Tiszta mérleg alacsony adóssággal

Az alacsony adósságú célvállalat kevés kötelezettségvállalást jelentene a kölcsönök kifizetésére. Ha a társaságnak már adóssága van a mérlegében, akkor az kockázatossá teszi az üzletet, mivel már van pénzkiáramlás. Ez a helyzet megkönnyíti a további adósságok felvételét, ami a tőkeáttételes kivitel feltétele. Ezért a jó tőkeáttétellel történő kivitelhez olyan jelöltre van szükség, akinek nincs vagy nincs meglévő adóssága, hogy a cash flow-kat elsősorban a tőke és a fizetendő adósság kamatainak kifizetésére lehessen felhasználni.

Erős piaci helyzet és versenyelőny

Fontos, hogy a célvállalkozás olyan termékekkel rendelkezzen, amelyek jól megalapozottak a piacon, és folyamatosan generálnak cash flow-t a jó piaci helyzet fenntartása érdekében. Ez biztosítja, hogy a célvállalatot ne érintse az LBO után, és a cash flow-k kevésbé hajlamosak a kockázatokra. Az erős piaci pozíciót tükröző tényezők lehetnek gyökerező ügyfélkapcsolatok, kiváló minőségű termékek és szolgáltatások, jó márkanév és elismerés, megfelelő költségszerkezet, méretgazdaságosság stb. Ezen tényezők alapján a szponzor és a megszerző döntheti el, hogy a célnak van-e biztonságos piaci helyzet.

Vagyon eladása

Az elidegeníthető eszközök közé tartoznak a felszerelések, gépek, földterületek stb., Amelyek extra eszközöket jelentenek a felvásárlók számára a készpénz felvételéhez abban az esetben, ha veszélybe kerül az adósságok kifizetésére szolgáló pénzáramlás. Az eszközökhöz hasonlóan az eladó el tudná adni a befektetéseket, a nem alapvető üzleti részlegeket és a leányvállalatokat, hogy gyors pénzt termeljen. Ez a készpénz felhasználható újabb stratégiai célkitűzésekbe történő újbóli befektetésre. Természetesen azt is figyelembe kell venni, hogy az ilyen befektetések és eszközök nem képezhetnek jelentős hozzájárulást a társaság jövedelméhez.

Vagyon eladása

A kialakult és határozott piacok részét képező társaságokat kedvezőbbnek tekintik az LBO ügylethez, mint az új piacokhoz tartozókat. A stabilitás fontos szerepet játszik, mivel vannak kiszámítható kereslet és bevételek, amelyek akadályozzák a potenciális piacra lépést, jelezve a nem zavaró cash flow-kat.

Bizonyított menedzsmenttel rendelkező vállalkozás

A jó vezetői csapattal rendelkező vállalkozások nagyon vonzó és értékes LBO jelöltek. Rendkívül magas tőkeáttételű tőkeszerkezettel és merev teljesítménycélokkal járó, sikeres tapasztalatokkal rendelkező tehetséges emberekre van szükség. A szponzorok és a megszerzők nagyra elismerik azt a vezetést, amelynek korábbi tapasztalata van a szerkezetátalakítási tevékenységek beépítésében. Azokban az esetekben, amikor a meglévő vezetői csapat nem működik hatékonyan, a felvásárlók bizonyos fontos változtatásokat hajtanak végre, egyes tagok felvételével, cseréjével vagy törlésével, és összesen új csapat létrehozásával. Bármi legyen is a helyzet egy erős menedzsment csapattal, ez egy jó LBO tranzakció előfeltétele.

Életképes kilépési lehetőségek

Az LBO alapvető célja, hogy jelentős megtérülést érjen el az elvégzett beruházásból, amely magában foglalja a társaság néhány év alatt történő eladását az LBO alatt. Hacsak nincs megfelelő kilépési stratégia, az LBO valószínűleg nem fog megtörténni. Ezért fontos annak meghatározása, hogy az üzleti vállalkozás magasabb árfolyamon adható-e el, mint az ügylet megkötésének időpontjában.

A jó tőkeáttétel előnyei

- Az átvevő cég maximalizálhatja a cég részvényesi értékét egy sokkal erősebb és jövedelmezőbb egyesített egység létrehozásával.

- A megnövekedett adósságszint csökkenti a megszerzett vállalkozás adóköteles jövedelmét, ennélfogva alacsonyabb adóbefizetéseket eredményez. Ez az adóvédelem a magas adósságszint miatt növeli a cég értékét.

- A rosszul kezelt vállalkozások a magánútba léphetnek, és értékes átalakulást hajthatnak végre a menedzsment és a személyzet megváltoztatásával, a túlzott kiadások csökkentésével és a jelentős megtérülés érdekében.

- Ha a megszerzett vállalkozás hozama meghaladja a kamatfizetést, akkor a részvényesek is profitálnak a pénzügyi hozamokból, és viszont növelik a cég értékét.

- A tőke- és kamatfizetések óriási összege arra kényszeríti a vezetést, hogy újragondolják üzleti stratégiájukat, és javítsák a teljesítményt és a működési jártasságot.

- Lehetővé teszi a vezetőség számára, hogy hangsúlyozza a vezetői magatartás megváltoztatását azáltal, hogy elválasztja magát a nem alapvető üzleti tevékenységektől, befektet a technológiai fejlesztésekbe stb.

Arányok, amelyek meghatározzák a jó tőkeáttételi felvásárlási jelöltet

Vannak bizonyos arányok, amelyek elősegítik a jó tőkeáttétel-felvételi jelölt keresését. Az olyan arányok, mint a saját tőke / vállalati érték, segítenek meghatározni a társaság jelenlegi tőkeáttételét. Minél magasabb az arány, annál alacsonyabb az a tőkeáttétel, amelyet a társaság mérlegében hordoz.

Hasonlóképpen az olyan értékelési arányok, mint a vállalati érték / szabad cash flow és az vállalati érték / EBITDA segítik a helyes megvásárolni kívánt társaság meghatározását. Azokat a vállalatokat, amelyek pozitív EV / szabad cash flow-val, magas vállalati értékkel és 100% -ot meghaladó tőke / vállalkozási értékkel látnánk, az LBO esetében fenyőnek tekintik.

Jó tőkeáttételi kivételek a múltban

Amphenol

Amphenol

A Kohlberg Kravis Roberts (KKR) 1997-ben bejelentette, hogy az Amphenolban többségi részesedést vásárolt, amelynek célja koaxiális kábel és elektronikus csatlakozó előállítása. Ezt az üzletet átlagosan óriási 1, 4 milliárd dollárra értékelték. Ez következésképpen növelte az Amphenol tőkeszerkezetének tőkeáttételét. De éppen egy év után, 1999-ben, az Amphenol 2, 75 millió részvény nyilvános vételi ajánlatot nyújtott be. Ez következésképpen segített nekik az adósság kifizetésében és a tőkeáttétel csökkentésében.

Első adatok

Első adatok

2007-ben a KKR felvásárolta az első internetes kereskedelmi óriást, amelynek ügyleti értéke várhatóan 29 milliárd dollár körül lenne. Ez az üzlet az egyik legnagyobb technológiai üzlet az LBO történetében. Az üzletkötés után a First Data kiterjesztette a piacot külföldre, nevezetesen Írországba is, amely az Európa feltörekvő technológiai központja.

Amerikai Kórház

Amerikai Kórház

Az ügyletre 2006-ban került sor, ahol Bain, a KKR és a Merrill Lynch 32, 7 milliárd dollárért vásárolt az Amerikai Kórházat (HCA). Az egyik legnagyobb magántőke-ügyletnek tekinthető, és még egy rekordot állított fel, amikor nyilvánosságra került, és IP-t nyújtott be Bain és KKR irányítása alatt, 3, 8 milliárd dollárt gyűjtve. Ezt az összeget tartották a legnagyobbnak, amelyet valamely magántőke-csoport támogatott.

Mi teszi a jó tőkeáttételi felvételi infografikát

Tanulja meg a cikk léét egy perc alatt: Mi teszi a jó tőkeáttételi felvételi infographicsot.

Ajánlott cikkek

Íme néhány cikk, amely segít részletesebben megismerni a jó tőkeáttétel-felvásárlást, csak lépjen át a linkre.

- 7 Az üzleti eredményes irányítás hasznos módja

- Nagy sapka vagy kis sapka: különbségek

- Ingyenes pénzforgalom a vállalkozás számára

- Üzleti és pénzügyek (informatív)

- 9 hasznos finanszírozási igény az induló vállalkozás számára

- 15 A leggyakoribb üzleti indítási hibák, amelyeket kerülendő

- 9 legjobb példa a tartalom marketing stratégiájára Előnyök

- APEX interjúkérdések: Fontos útmutató

- SASS interjúkérdések: Hasznos kérdések