A nominális és a reálkamatlábak közötti különbség

A kamatlábak a pénzügyi eszközök és a pénzügyi ágazat egészének rendkívül fontos részét képezik. Segítik a befektetőket és a pénzügyi vezetőket abban, hogy meghozzák a döntést az igényeikhez és a kockázati profilhoz megfelelő eszközök kiválasztásában. De a kamatlábak egyszerű elemzése nem elegendő a hosszú távú befektetésekhez, mivel az infláció is meghatározó szerepet játszik ebben. Ez az oka annak, hogy kétféle kamatlábunk van: névleges kamatlábak és reálkamatlábak. Nézzünk mélyre, és értjük meg mind a nominális, mind a reálkamatlábakat.

Névleges kamatlábak

A nominális kamatlábak az a megtérülési ráta, amelyet egy befektető vagy hitelfelvevő megkap vagy meg kell fizetni a piacon az infláció kiigazítása nélkül. Például a bankszámlák, a kötvények, kölcsönök stb. Kamatlába mind nominális kamatláb. Tényleg könnyen érthető, például: ha 100 dollárt fizetett be bankszámlájára, és bankja 5% -os kamatlábat kínál, akkor a dollár végén 105 USD (100 + 0, 05 * 100) lesz a számláján. év. Hasonlóképpen, ha 100 dollárt kölcsönvett valakitől, és ő 3% kamatot számít fel, akkor az év végén vissza kell fizetnie a 103 dollárt.

Valós kamatlábak

A névleges érdeklődés meglehetősen könnyű fogalom. De amikor látjuk az infláció hatását, akkor a dolgok érdekesebbé válnak. Folytatva a fenti példát, a pénz letétbe helyezése 5% -os kamatot eredményez nekünk, és 5 USD kamatot fogunk keresni. De ha az infláció évi 3%, az azt jelenti, hogy olyan áruk és szolgáltatások esetében, amelyeket 100 dollárral vásárolhatunk, most már 103 dollárt kell fizetnünk ugyanolyan árukért és szolgáltatásokért. Tehát hatékonyan csak 2 dollárt (5–3 dollárt) keresettünk. Tehát alapvetően a valós kamatlábak valódi képet adnak a fogyasztó vásárlóerejéről.

A névleges és a reálkamatlábak közötti összehasonlítás (infographics)

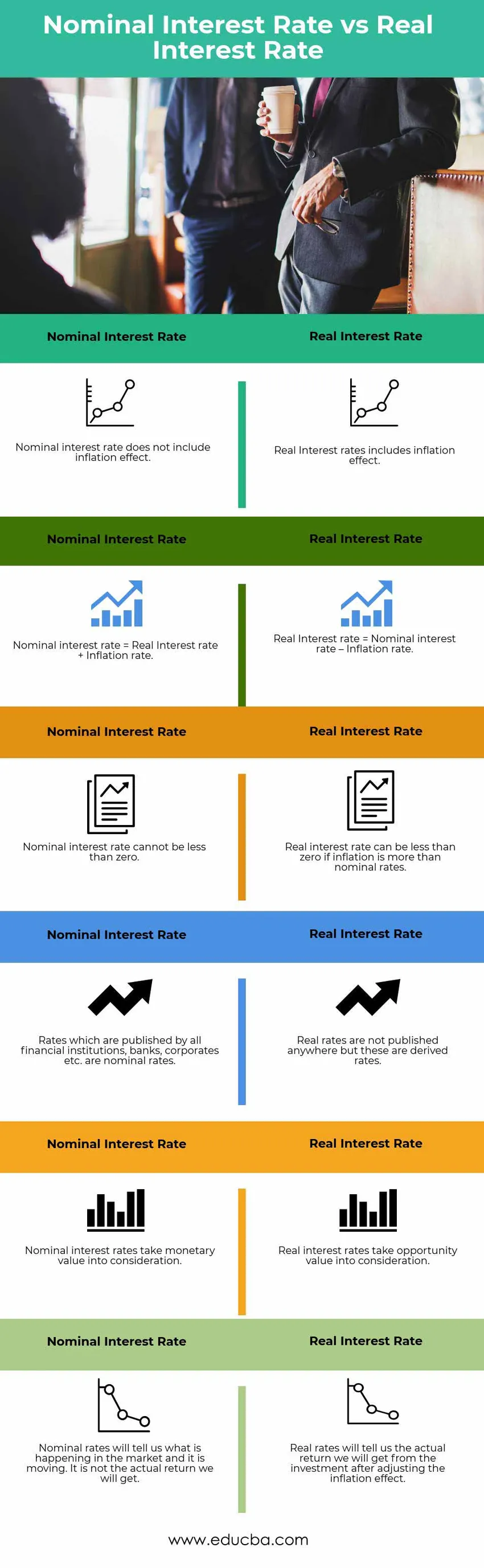

Az alábbiakban látható a legfelső 6 különbség a nominális és a reálkamatlábak között

Fő különbségek a nominális és a reálkamatlábak között

Bár mind a nominális, mind a valós kamatlábak elképzelést adnak arról, hogy mit tudunk befektetni befektetéssel, vagy fizetni kell, ha bármilyen kölcsönt felveszünk; tárgyaljuk meg a nominális és a reálkamatlábak közötti fő különbségeket -

- Amint azt korábban tárgyaltuk, a nominális kamatláb a megtérülési ráta / kamat, amelyet az ügyfél megszerezzen / felszámítana, míg a reálkamatláb az a tényleges kamatláb, amelyet egy befektető realizál.

- A nominális kamatlábnak nincs benne az infláció hatása, míg a reálkamatlábat az inflációs hatás megszüntetése után számítják ki.

- A banki kamatlábak, a hitelkamatlábak stb. Mind nominális kamatlábak. A reálkamatlábakat alapvetően a nominális kamatlábakból származtatják.

- A reálkamatláb alapvetően a pénz időértékének, az infláció stb. Elvén alapul, és a pénz értékét az idő múlásával folyamatosan változtatja, ez a hatás a valós kamatlábakba kerül. A nominális kamatlábakban nem történik ilyen kiigazítás.

- A nominális kamatláb nem lehet negatív, és csak 0% -ra csökkenthet, míg a reálkamat negatív lehet. Például: Ha a nominális kamatláb a piacon 3%, de maga az infláció 5%, akkor a befektető pénzt veszít, és negatív reálkamatlába lesz.

A nominális és a reálkamatlábak összehasonlító táblázata

Nézzük meg a nominális és a reálkamatlábak 6 legfontosabb összehasonlítását

|

Névleges kamatláb |

Valós kamatláb |

| A nominális kamatláb nem tartalmazza az inflációs hatást | A reálkamatlábak tartalmazzák az inflációs hatást |

| Névleges kamatláb = Reálkamatláb + Inflációs ráta | Valós kamatláb = Névleges kamatláb - Inflációs ráta |

| A nominális kamatláb nem lehet alacsonyabb nullánál | A reálkamatláb nulla lehet, ha az infláció meghaladja a nominális kamatlábat |

| Az összes pénzügyi intézmény, bank, társaság stb. Által közzétett kamatláb nominális kamatláb | A reálkamatlábakat sehol nem teszik közzé, de ezek származtatott kamatlábak |

| A nominális kamatlábak figyelembe veszik a monetáris értéket | A reálkamatlábak figyelembe veszik a lehetőség értékét |

| A nominális kamatlábak megmutatják, mi történik a piacon és mozog. Nem a tényleges hozamot fogjuk megkapni. | A reálárfolyamok megmutatják nekünk a befektetésből származó tényleges hozamot, amelyet az inflációs hatás kiigazítása után kapunk |

Következtetés - névleges és reálkamatlábak

A nominális kamatlábak a piacon jelenlévő eszközök a befektetés megtérülésének vagy a kölcsönvett pénz költségeinek meghatározásához. Minden pénzügyi intézmény, bank, vállalat stb. A nominális kamatlábakat jegyzi meg. De a valós életben a reálkamat kulcsfontosságú szerepet játszik, mint a nominális kamatláb. A reálkamatláb viszonylag világosabb és valós képet ad nekünk arról a tényleges pénzösszegről / hozamról, amelyet befektetéseinél idővel meg lehet keresni. Ez arra is rávilágítja a hitelfelvevőt, hogy ténylegesen milyen költségeket kell viselnie a kölcsön felvételekor. A valós kamatlábak hozzájárulhatnak a hitel visszafizetésének eldöntéséhez; Előnyös-e visszafizetni a lejárat előtti időt, vagy folytatni, ahogy van. Tehát, röviden, a befektetőknek szem előtt kell tartaniuk mind a nominális, mind a reálkamatlábakat. A nominális kamatlábak megmutatják neki, mi uralkodik a piacon és hogyan mozog a piac. A reálárfolyamok megmutatják neki, milyen tényleges hozamot érhet el a piacról tőkéjének növelése érdekében.

Ajánlott cikkek

Ez útmutatóként szolgál a nominális és a reálkamatlábak közötti legnagyobb különbséghez. Itt is megvitatjuk a nominális és a reálkamatláb legfontosabb különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni.

- Minősített vs rendes osztalékok.

- A részvények és a részvények összehasonlítása.

- Különbségek a kölcsönök és az előlegek között.

- Részvények vs kötvények

- Kamat vs osztalék A 8 legfontosabb különbség, amelyet tudnia kell