Piaci kockázat prémium képlete (Tartalomjegyzék)

- Piaci kockázat prémium képlete

- Piaci kockázat prémium képlet kalkulátor

- Piaci kockázati prémium képlet Excelben (Excel sablonnal)

Piaci kockázat prémium képlete

A piaci kockázati prémium a piaci portfólió várható hozama és a kockázatmentes kamatláb különbségeként határozható meg. A kapott piaci kockázati prémium megegyezik az értékpapír-piaci vonal (SML) meredekségével, amely a tőke vagyonárazási modell (CAPM) grafikus ábrázolása. A CAPM segítségével kiszámítják, hogy mennyit fogunk megszerezni a tőkebefektetésekből, ami a modern portfólióelmélet és a diszkontált cash flow értékelésének legfontosabb eleme.

Market Risk Premium = Expected Return – Risk-Free Rate

Példák a piaci kockázat prémium képletére

Vegyünk egy példát a piaci kockázati prémium kiszámításának jobb megértéséhez.

Töltse le ezt a piackockázati prémium képletű Excel sablont itt - Piaci kockázat prémium képlet Excel sablonPiaci kockázat prémium képlete - 1. példa

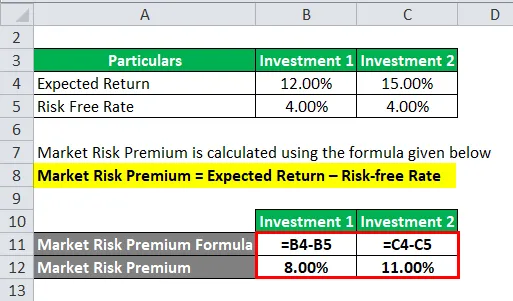

Vegyük például egy példát, ahol egy bizonyos összeget fektetünk be két különbözõ eszközbe.

Ebben a példában két különböző befektetést vettünk figyelembe, az egyes befektetések várható hozama és kockázatmentes mértéke mellett.

A piaci kockázati prémium kiszámítása az alábbiakban megadott képlet alapján történik

Piaci kockázati prémium = Várható hozam - kockázatmentes ráta

Befektetéshez 1

- Piaci kockázati prémium = 12% - 4%

- Piaci kockázati prémium = 8%

Befektetéshez 2

- Piaci kockázati prémium = 15% - 4%

- Piaci kockázati prémium = 11%

Legtöbbször a várható megtérülést a történeti adatokra kell alapozni. Ez azt jelenti, hogy bármit is számít a befektető a megtérülési rátára, eldönti a felár mértékét.

Piaci kockázat prémium képlete - 2. példa

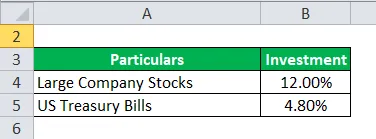

A piaci kockázati prémium és a részvénykockázati prémium önmagában különbözik egymástól a hatály és a koncepció szempontjából. Most vegyünk példát a részvénykockázati felárról, ahol a tőkét az egyik típusú befektetési eszköznek tekintik.

Nem, mélyen belemerülünk a részvénykockázat prémiumba. A részvénykockázat-prémium kiszámítja a külön befektetett tőke várható hozama és a kockázatmentes kamatláb közötti különbséget.

Tegyük fel, hogy a befektető pénzt keres, nagyvállalati részvények 12, 00% -ot és az amerikai kincstárjegyeket 4, 80% -ot keresnek.

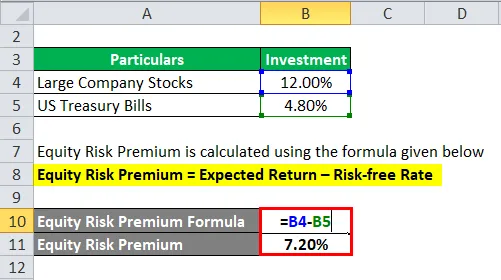

A részvénykockázati felár kiszámítása az alábbiakban megadott képlet alapján történik

Tőkekockázat prémium = Várható hozam - Kockázatmentes ráta

- Tőkekockázati felár = 12% - 4, 80%

- Részvénykockázat prémium = 7, 20%

Most kiszámoljuk a piaci kockázati prémiumot. Ezért kiszámítottuk a 7, 20% -os kockázati prémiumot, amelyet a befektető fizetne.

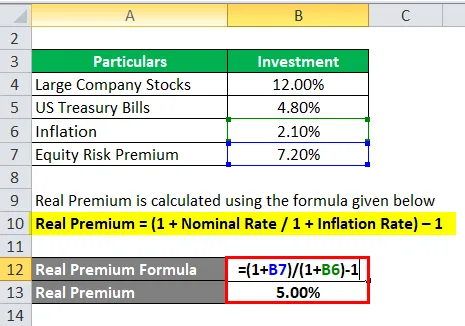

Piaci kockázat prémium képlete - 3. példa

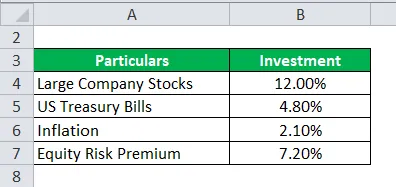

Folytatva a fenti példát, azaz a 2. példát. Számítsa ki a Real Premium-t.

A várhatósági modell kiszámításához ki kell vennünk a korábbi adatokat ugyanazon piacról vagy egy ötletből, így ki lehet vonni a várt hozamot belőle, ha a prémium nagyon fontos.

Most ki kell számítanunk a valódi prémiumot arra a normál prémiumra vagy prémiumra.

A Real Premium kiszámítása az alábbiakban megadott képlet alapján történik

Valós prémium = (1 + névleges ráta / 1 + inflációs ráta) - 1

- Valós prémium = (1 + 7, 20% / 1 + 2, 10%) - 1

- Valódi prémium = 5%

A valódi prémium több hasznosságot mutat az infláció és a valós adatok szempontjából, és kevesebb esélye van a várakozási kudarcnak, ha a befektető valami jobbra számít.

Magyarázat

A piaci kockázati felár az a kiegészítő összeg, amelyet egy befektető megszerezne ezen befektetés mellett, miközben kockázatos piaci portfólióval rendelkezik a kockázatmentes eszközök felett.

A piaci kockázati prémiumot az elemzők és a befektetők széles körben használják az elfogadható megtérülési ráta kiszámításához, amely a tőke vagyonárazási modell (CAPM) része. A CAPM középpontjában a kockázat (a hozamok volatilitása) és a haszon (a hozam mértéke) fogalma áll. A befektetők a legmagasabb tőkét várják el befektetéseinél, a lehető legkevesebb volatilitással.

Hogyan lehet meghatározni a piaci kockázati prémiumot?

Három fogalom létezik, amelyek segítségével megmérjük a piaci kockázati prémiumot.

- Szükséges piaci kockázati prémium - Ez a különbség a minimális kamatláb, amelyet a befektetők elvárhatnak bármilyen befektetési eszközbe történő befektetés során, és a kockázatmentes kamatláb között.

- Korábbi piaci kockázati felár - a múltbeli befektetési teljesítményből származó hozam meghatározására szolgál, amelyet a prémium kiszámításához használnak. Ez egy adott piac, például a NYSE (New York Stock Exchange) korábbi piaci kamatlába és a kockázatmentes kamatláb közötti különbség.

- Várható piaci kockázati prémium - ez teljesen a befektető megtérülési elvárásaitól függ.

Míg a várható piaci kockázat és az előírt prémium a befektetőtől függően változik. A befektetőnek sokkal jobban kell foglalkoznia a számítás során szükséges tőkeköltséggel és a beruházással.

Míg a korábbi piaci kockázati prémiumban a hozamok főként az elemző által használt instrumentumtól függnek. A legtöbb elemző nagyobb hangsúlyt fektet az S&P 500-ra, mint a múltbeli teljesítmény kiszámításának referenciamutatójára.

Az államkötvények hozama kevés vagy semmilyen kockázattal nem jár együtt, és ezt kockázatmentes hozamok kiszámításakor úgy ítélte meg.

Van egy bizonyos eljáráskészlet a piaci kockázati prémium kiszámításához.

1. lépés : Becsülje meg a készletekből várható teljes hozamot.

2. lépés : Becsülje meg a kockázatmentes kötvény várható hozamát

3. lépés : vonja le a fenti lépéseket, és a kapott különbség piaci kockázati prémium.

A piaci kockázat prémium képletének relevanciája és felhasználása

A piaci kockázati prémiumot a várható ár-hozam és a kockázatmentes kamatláb különbségével számítják ki, amely a tőke vagyonárazási modell része. A CAPM esetében az eszköz megtérülését a kockázatmentes kamatláb és a prémium szorzatának az eszköz béta összege alapján számítják ki. Az egyenlet bétaverziója többet beszél egy eszköz piaci kockázatáról. Hasonlóképpen, a díjat az eszköz kockázatához igazítják.

A nulla kockázatú eszköz a nulla béta-t képviseli, kockázattal nem jár. Másrészről, a nagyon kockázatos eszköz esetében a béta 0, 8 lenne, amely szinte teljes díjat számít fel. És 1, 5 béta esetén teljesen illékony.

Ennek a modellnek a korlátozása

- Nem pontos modell, a számítást befektető alapján végzik el.

- A piaci kockázat kiszámítása történelmi árakon történik.

- Az inflációs rátát nem veszik figyelembe.

Piaci kockázat prémium képlet kalkulátor

Használhatja a következő piaci kockázat prémium kalkulátort

| Várható visszatérés | |

| Kockázatmentes ráta | |

| Piaci kockázat prémium képlete | |

| Piaci kockázat prémium képlete = | Várható hozam - kockázatmentes ráta |

| = | 0 - 0 |

| = | 0 |

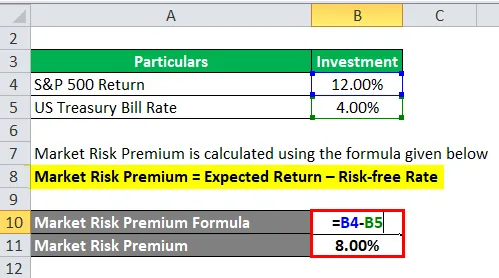

Piaci kockázati prémium képlet Excelben (Excel sablonnal)

Itt egy újabb példát készítünk az Excel piackezelési prémium képletéről. Nagyon könnyű és egyszerű.

Vegyük most az alábbi valós élet példáját a piaci kockázati prémium kiszámításához

A piaci kockázati prémium kiszámítása az alábbiakban megadott képlet alapján történik

Piaci kockázati prémium = Várható hozam - kockázatmentes ráta

- Piaci kockázati prémium = 12% - 4%

- Piaci kockázati prémium = 8%

Ajánlott cikkek

Ez egy útmutató a piackockázati prémium képlethez. Itt tárgyaljuk, hogyan kell kiszámítani a piaci kockázati prémiumot, a gyakorlati példákkal együtt. Biztosítunk egy Market Risk Premium számológépet is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Hogyan lehet kiszámítani a kuponrátát?

- Útmutató a saját tőkeköltség-képlethez

- Képlet a szabad cash flow-ra

- Kötvény egyenértékű hozam formula