Különbség a kamat és az osztalék között

Az osztalék a társaság által a részvényeseknek fizetett arányos kifizetést jelenti. Az osztalék a részvényesek által befektetett összeg kompenzációjaként fizetendő kifizetések. Az osztalékokat biztonságosabb befektetési opciónak és passzív jövedelemforrásnak tekintik. Általában azt feltételezik, hogy az osztalékfizető társaságok biztonságosabbak, mint a növekvő vállalkozások. Az osztalékok a nyereség részét képezik, amelyet az összes részvényes és elsőbbségi részvényes között elosztanak.

Mi az a kamat és osztalék?

Az osztalék kétféle lehet: Minősített és nem minősített osztalék. Az elsőbbségi részvényesek esetében elsőbbséget élveznek és rögzített összegű osztalékot kapnak. Közös részvényesek esetében a társaság döntheti el, hogy a nyereséget átadja-e a részvényeseknek, vagy sem. Az osztalékhozamot általában 2-3 százalék körül tekintik. Az osztalékok különféle típusú befektetések révén történhetnek. Az osztalékok nem jelentenek költséget a társaság számára, és nem csökkentik a nettó jövedelmet, pl. Ha az osztalékot 1000 Rs-ként deklarálják, akkor az eszközökből származó pénzt 1000 Rs-vel csökkentik, és a mérlegben felhalmozott eredmény 1000 Rs-vel csökken. A kamat a költség amelyet a társaság az adott időszakban kölcsönzött összeg alapján vesz fel.

Pénzt tart a bankban, és kamatot kap róla, mert megadja a banknak a pénzt annak felhasználásához. A kamat olyan, mint egy költség, amely a felhasznált pénz összegén alapul. Bármely bank, hitelező vagy bármely más társaság kamatot kérhet. A kamat egyszerűen azt jelenti, hogy a hitelfelvétel miatt kapott pénzt. A kamatkiadás csökkenti bármely társaság nettó jövedelmét. A készpénz csökkenti a kamatkiadási oldalt, míg a készpénzt megtakarítja, ha azt jövedelemadóban megtakarítja.

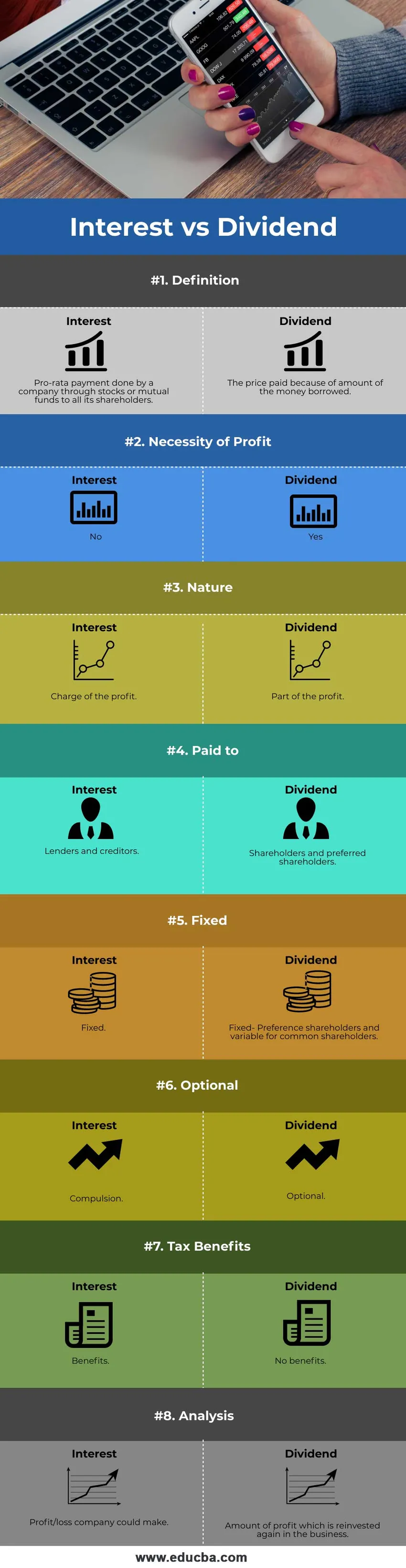

Összehasonlítás a kamat és az osztalék között (Infographics)

Az alábbiakban a 8 legfontosabb különbség van a kamat és az osztalék között.

Főbb különbségek az kamat és az osztalék között

Mindkét érdeklődés vs osztalék népszerű választás a piacon, beszéljünk néhány, az érdek és osztalék közötti főbb különbségről:

- A társaságnak nyereséget kell keresnie, mielőtt eldöntené azt a közös részvényesek között. A társaság bármit megtehet a kereséssel. Megtartható a további növekedés érdekében, vagy tovább továbbadható. Az osztalékot általában éves formában lehet megadni. A negyedéves osztalékok ritka a társaságban. Különleges osztalékokat kell adniuk a társaságoknak az év közötti idõszakban, ha feltételezzük, hogy a társaság nagyobb profitot ért el. Kedvezményes részvényesek esetében a társaság csak akkor fizet osztalékot, ha profitból származik, azonban a közönséges részvényeseknél ez az opció (az osztalékot nyereségben vagy veszteségben kifizetheti / nem tudja kifizetni) előfordulhat, hogy a társaság nem keres nyereséget, így nem fizet osztalékot. A nettó nyereségtől függetlenül az embernek vagy a szervezetnek kamatot kell fizetnie a kötvény vagy a hitelezők felé.

- A kamatfizetés akkor is kötelező, ha profitot keres vagy sem. Osztalékok esetén az osztalék kifizetése a társaság számára opcionális. Időnként a társaság úgy dönt, hogy a pénzt újra befekteti a jövőbeli bővítésbe és növekedésbe, máskülönben a társaság akár meg is adhatja a nyereségrészesedéseket, és eloszthatja azt minden részvényesnek. Kevés társaság követi az osztalékfizetés rögzített mintáját, és nem változtatja meg drasztikusan. A társaságok nem kezdeményezik és nem szüntetik meg az osztalékfizetési mintákat rendszeresen.

- A kamatot és az osztalékot azoknak a hitelezőknek és hitelezőknek fizetik ki, akik üzleti vagy egyéb személyes felhasználás céljából vesznek hiteleket. Az osztalékot a részvényeseknek fizetik ki (közönséges és előnyben részesített részvényesek), akiket a társaságok tulajdonosának tekintnek.

- A tőkeösszeg kamatának százalékát a szerződés kezdetekor rögzítik. Például, amikor lakáshitelt vesz fel, akkor egy személy 7% -os tervet kap, amely rögzített és nem változtatható meg. Az osztalékok százalékos aránya változó a társaság stratégiája alapján.

- A fizetett kamat kötelező: Ha vállalkozását kölcsönözi. Függetlenül attól, hogy vállalkozása nyereséges vagy veszteséges - kamatot kell fizetnie. Ha a kamatbevételeket nem fizetik ki az adott időkereten belül, a társaságnak jogi kérdésekkel kell szembenéznie. Osztalékfizetésben a társaság BOD-je és tagjai a társaság jövőbeli céljaitól függően. Az osztalék kifizetésére nincs törvényes betartás. A társaság dönthet úgy, hogy tartalékban tartja a társaság további felhasználására. A vállalatok bármikor dönthetnek és megváltoztathatják az irányelveket annak elindításához vagy leállításához, megváltoztatva a mintát.

- Az adókedvezmények egyáltalán nem segítenek az osztalékban. Az érdeklődés bármilyen kategóriában lehet. Kamat esetén a társaságnak adókedvezményei vannak, mivel a befizetett kamat összegét levonják a bevételből, majd az egyenlegösszegre további adót számítanak ki. A kamat azonban levonható lehet a kincstári kötvényekre. Az adó levonása után kiszámítják a nettó jövedelmet. Így a társaság adókedvezményben részesül a fizetett kamat összegénél, és az adókat kevesebbet fizetik, és a társaság megtakarítja. A pénzügyi tőkeáttétel növekszik kamat esetén.

- Az osztalék-felosztás mintájának áttekintésével meg lehet határozni, hogy az összeg mekkora részét fekteti be a társaság önmagában. Az osztalék rendszeres kifizetése azt jelenti, hogy a társaság teljesítőképessége nagyszerű. Alapvető elemzés elvégzéséért, ha valamely társaság fizet osztalékot, és ezt továbbra is folytatja. Ez pozitív választ ad minden befektető számára. Meghatározható, hogy tudja-e a társaság mennyi nyereséget / veszteséget. A társaságnak, amely nem érdekli a pénzügyi kimutatásokban, azt jelenti, hogy adósságmentes.

Összehasonlítás a kamat és az osztalék között

Az alábbiakban látható a kamat és az osztalék legfelső összehasonlítása.

| A kamat és az osztalék összehasonlításának alapjai | Érdeklődés | Osztalék |

| Meghatározás | Kedvezményes kifizetés, amelyet egy társaság részvényeken vagy befektetési alapokon keresztül fizet a részvényeseinek. | A kölcsönzött pénz összege miatt fizetett ár. |

| A profit szükségessége | Nem | Igen |

| Természet | A nyereség terhe. | A profit része. |

| Fizetett | Hitelezők és hitelezők. | Részvényesek és elsőbbségi részvényesek. |

| Rögzített | Rögzített | Rögzített preferenciális részvényesek és a közös részvényesek változói. |

| Választható | Kényszer | Választható |

| Adókedvezmények | Előnyök | Nincs előny |

| Elemzés | Nyereség / veszteség a társaság számára. | Az a profitnyereség, amelyet újra befektetnek az üzleti életbe. |

Következtetés

Még akkor is, ha a társaság nem fizet osztalékot, ez nem azt jelenti, hogy nem tud befektetni benne. A befektető célja a vagyonának maximalizálása, amely kétféle módon történhet: osztalékokkal vagy a részvények piaci értékének megváltozásával. Tehát a csak az osztalékfizetésen alapuló befektetési elemzés helytelen. Az osztalékok és a kamat két különféle típus, de az üzlet egyik fő alkotóeleme. Bármely típusú befektetés eldöntése előtt meg kell vizsgálni az adóhatásokat és a lehetséges jövedelemnövekedést. Ellenőrizni kell a disztribúció múltbeli teljesítményét, és az esetleges következtetések meghozatala előtt elemezni kell az éves kimutatásokat.

Ajánlott cikk

Ez egy útmutató a kamat és osztalék közötti legfontosabb különbségekhez. Itt megvitatjuk az érdeklődés és az osztalék kulcsfontosságú különbségeit az Infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Mi az a tényleges kamatláb-képlet?

- Példák a reálkamatláb-képletre (Excel sablonnal)

- A részvényenkénti osztalék jelentősége és felhasználása

- Útmutató az osztalék kifizetési arányának képletéhez

- Különbség az osztalékok és a tőkenyereség között