Break-Even értékesítési képlet (Tartalomjegyzék)

- Képlet

- Példák

- Számológép

Mi az a Break-Even Sales képlet?

A „egyenértékű értékesítés” kifejezés arra az értékesítési értékre utal, amelynél a társaság nem vesz fel profitot, és nem veszteséget. Más szavakkal, a nettó egyenértékű értékesítés a bevétel dollárösszege, amely pontosan fedezi a vállalkozás állandó költségeit és változó költségeit. A nettó egyenértékű eladások képletét úgy lehet kiszámítani, hogy egy társaság állandó költségeit elosztjuk a hozzájárulási különbözet százalékával. Matematikailag ez a következő,

Break-Even Sales = Fixed Costs / Contribution Margin Percentage

A hozzájárulási különbözet kiszámítható úgy, hogy az eladások és a változó költségek közötti különbséget elosztjuk az eladásokkal, és százalékban fejezzük ki. Matematikailag ez a következő,

Hozzájárulási különbözet = (Értékesítés - változó költségek) / Értékesítés * 100%

Ezért a nettó egyenlő eladások képlete összevonható,

Break-Even Sales = Fixed Costs * Sales / (Sales – Variable Costs)

Példák a nettó egyenlő eladási képletre (Excel sablonnal)

Vegyünk egy példát a megtérülési érték kiszámításának jobb megértéséhez.

Itt töltheti le a Break-Even Sales Formula Excel sablont - Break-Even Sales Formula Excel sablonNövekményes értékesítési recept - 1. példa

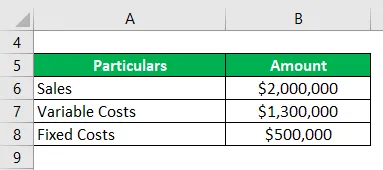

Vegyünk példát egy cégre, amely a habcsizma gyártásával foglalkozik. A költségkönyvelő szerint az előző évben a felmerült változó költségek összesen 1 300 000 USD-t tettek ki 2 000 000 USD árbevétel mellett. Számítsa ki a társaság eladósúlyos értékesítését, ha az év során felmerült fix költség 500 000 dollár volt.

Megoldás:

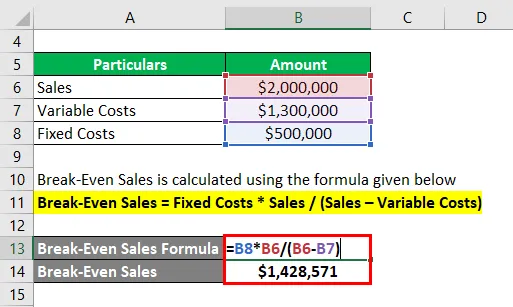

A nettó egyenértékű eladást az alábbiakban megadott képlet alapján számítják ki

Nyereség-eloszlás = rögzített költségek * Értékesítés / (Értékesítés - változó költségek)

- Nyereséges áron történő eladások = 500 000 USD * 2 000 000 USD / ((2 000 000 - 1 300 000 USD)

- Nyereség-egyenlő eladások = 1 428 571 USD

Ezért a cégnek 1, 43 millió dollár minimális eladást kell elérnie annak érdekében, hogy kiegyenlítse a fix és változó költségek jelenlegi összetételét.

Növekményes értékesítési recept - 2. példa

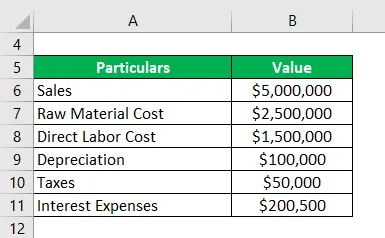

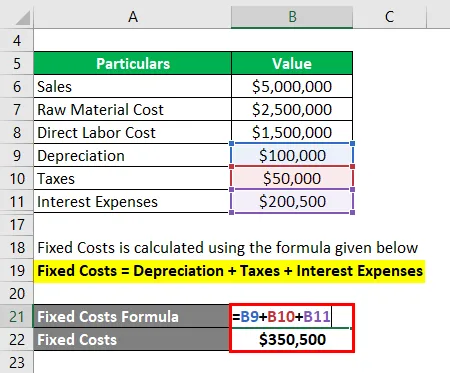

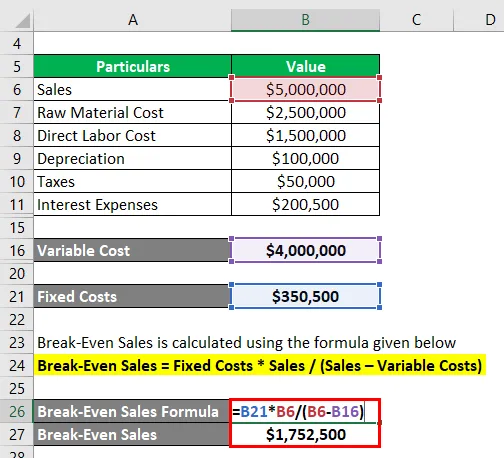

Vegyünk példát egy másik pizzaértékesítéssel foglalkozó ASD Ltd.-re, amely az év során 5 000 000 USD forgalmat generált. A társaság nyersanyagköltsége 2500 000 dollár, és közvetlen munkaerőköltsége 150000 dollár volt. Másrészt az időszakos költségek, például értékcsökkenés, adók és kamatkiadások 100 000, 50 000 és 200 500 dollárban voltak. Az adott információ alapján számítsa ki az ASD Kft. Nettó egyenértékű értékesítését.

Megoldás:

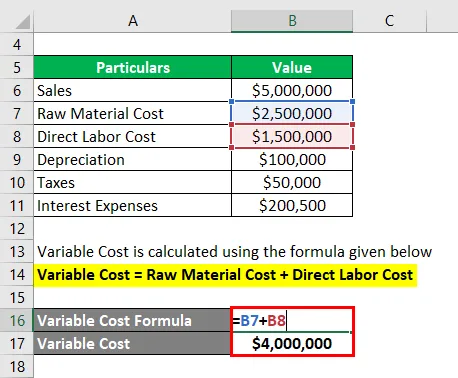

A változó költségeket az alábbiakban megadott képlet alapján számítják ki

Változó költség = Nyersanyag költség + Közvetlen munkaerő költség

- Változó költség = 2 500 000 USD + 1 500 000 USD

- Változó költség = 4 000 000 USD

A rögzített költségeket az alábbiakban megadott képlet alapján számolják ki

Rögzített költségek = Értékcsökkenés + Adók + Kamatköltségek

- Rögzített költségek = 100 000 USD + 50 000 USD + 200 500 USD

- Rögzített költségek = 350 500 USD

A nettó egyenértékű eladást az alábbiakban megadott képlet alapján számítják ki

Nyereség-eloszlás = rögzített költségek * Értékesítés / (Értékesítés - változó költségek)

- Nyereséges ár-érték arányú eladások = 350 500 USD * 5 000 000 USD / ((5 000 000 - 4 000 000 USD)

- Nyereségesség -értékesítés = 1 752 500 USD

Ezért az ASD Kft-nek az egyenlőtlenség elérése érdekében 1, 75 millió dollár minimális eladást kell elérnie.

Növekményes értékesítési recept - 3. példa

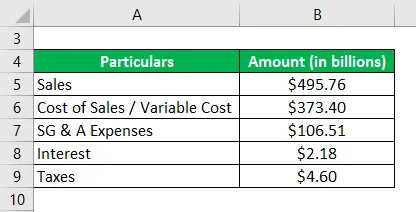

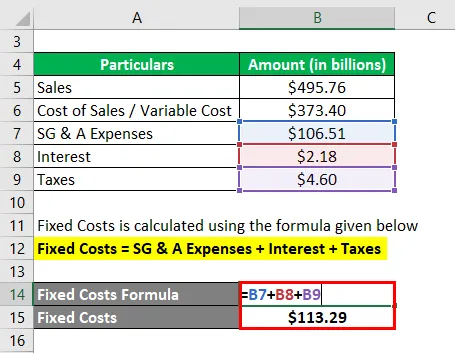

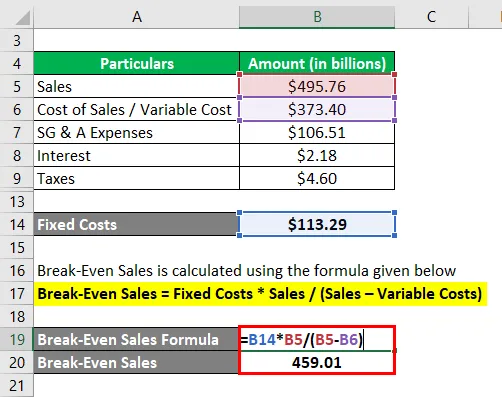

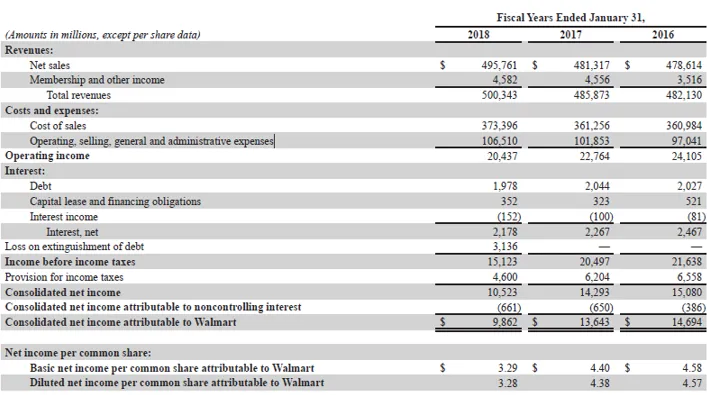

Vegyük például a Walmart 2018. évi éves jelentését. Az éves jelentés szerint az alábbi információk állnak rendelkezésre: Számítsuk ki a Walmart Inc. 2018. évi nettó eredményt.

Megoldás:

A rögzített költségeket az alábbiakban megadott képlet alapján számolják ki

Rögzített költségek = SG & A költségek + kamat + adók

- Rögzített költségek = 106, 51 milliárd dollár + 2, 18 milliárd dollár + 4, 60 milliárd dollár

- Rögzített költségek = 113, 29 milliárd USD

A nettó egyenértékű eladást az alábbiakban megadott képlet alapján számítják ki

Nyereség-eloszlás = rögzített költségek * Értékesítés / (Értékesítés - változó költségek)

- Nyereséges áron történő értékesítés = 113, 29 USD * 495, 76 USD / ((495, 76 USD - 373, 40 USD)

- Nyereség -értékesítés = 459, 01 Mrd dollár

Ezért a Walmart nyereségességi forgalma 2018-ban 459, 01 milliárd dollár.

Forráshivatkozás: Wallmart.Inc mérleg

Magyarázat

A nettó egyenértékű értékesítés képlete az alábbi lépésekből származtatható:

1. lépés: Először határozza meg a vizsgált vállalat termelési változó költségeit. A változó költségek általában azok a költségtípusok, amelyek közvetlenül a termelési szint vagy az értékesítési mennyiség függvényében változnak. A változó költségekre példa a nyersanyag költsége, az üzemanyag költsége, a közvetlen munkaerő költsége stb.

2. lépés: Ezután határozza meg a termelés rögzített költségeit, amelyek magukban foglalják azokat a típusú költségeket, amelyek jellegzetesen periodikusak, és mint ilyenek, nem változnak a termelési szint változásával. A rögzített költségekre példa a vezetői fizetések, értékcsökkenési költségek, kamatköltségek, adók, bérleti költségek stb.

3. lépés: Ezután határozza meg a vállalat teljes értékesítését egy adott időszakban, félévente vagy évente stb.

4. lépés: Ezután kiszámolja a hozzájárulási különbözetet úgy, hogy elosztja az eladások (3. lépés) és a változó költségek (1. lépés) közötti különbséget az eladásokkal. Ezt százalékban fejezik ki.

Hozzájárulási különbözet = (Értékesítés - változó költségek) / Értékesítés * 100%

5. lépés: Végül a nettó egyenértékű eladások képlete származtatható úgy, hogy egy vállalat rögzített költségeit (2. lépés) elosztjuk a járulékkülönbözet százalékával (4. lépés), az alábbiak szerint:

Nyereség-elhatárolt eladások = rögzített költségek / hozzájárulási különbözet százaléka

vagy

Nyereség-eloszlás = rögzített költségek * Értékesítés / (Értékesítés - változó költségek)

A nettó egyenértékű értékesítési képlet relevanciája és használata

Nagyon fontos megérteni a nettó egyenértékű eladások fogalmát, mivel ezt elsősorban a minimális eladások megállapításához használják annak érdekében, hogy legalább nyereség és veszteségmentes helyzet jöjjön létre. Általában egy új üzleti vállalkozás vagy új termékcsalád megkezdése előtt használják, hogy egyértelmű tervet készítsenek és azonosítsák a kívánt jövedelmezőség elérésével járó fő kockázatokat.

Break-Even értékesítési képlet kalkulátor

Használhatja a következő Break-Even Sales Formula kalkulátort

| Fix költségek | |

| Sales | |

| Változó költségek | |

| Nyereség-egyenlő értékesítés | |

| Nyereség-egyenlő értékesítés = |

|

|

Ajánlott cikkek

Ez egy útmutató a Break-Even Sales Formula-hoz. Itt megvitatjuk, hogyan lehet kiszámítani a nettó egyenlőtlen eladásokat, a gyakorlati példákkal együtt. Kínálunk még Break-Even Sales számológépet is letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Az átlagos rögzített költség képlete

- Hogyan lehet kiszámítani a hozzájárulási különbözetet?

- Példa az egyenetlen elemzési képletre

- A változó költségszámítási példa kiszámítása

- Hozzájárulás a jövedelemkimutatáshoz