Bevezetés a nettó egyenértékű elemzésbe

A nettó egyenértékű elemzés olyan eszköz, amely segít a társaságnak eldönteni, hogy a vállalkozás által nyújtott termékek vagy szolgáltatások melyik szakaszában kezdnek profitot elérni. Egyszerű nyelven fogalmazva ez egy eszköz, amely segít a vállalatoknak eldönteni, hogy hány terméket vagy szolgáltatást kell eladniuk a költségek fedezésére.

Ebben a szakaszban nincs profit és veszteség, és csak a költségeit fedezi. Az ebben a számításban fedezett költségek elsősorban rögzítettek. Az alacsonyabb állandó költségek alacsonyabb eredményt eredményeznek.

A fedezeti értéket így kell kiszámítani

Nyereség-egyenérték = rögzített költség / hozzájárulás egységre vetítve

Példák nyereséges elemzésre (Excel sablonnal)

Vegyünk egy példát a nettó egyenérték elemzés jobb kiszámításához.

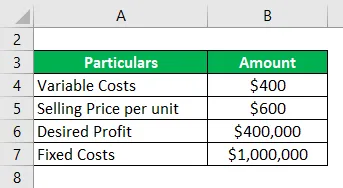

Itt töltheti le a Break-Even elemzési példa Excel sablont - Break-Even Analysis példa Excel sablonNövekményes elemzési példa - 1. sz

Nézzünk meg egy egyszerű példát, amely a fenti képlettel számítja ki a Break Even költséget:

Megoldás:

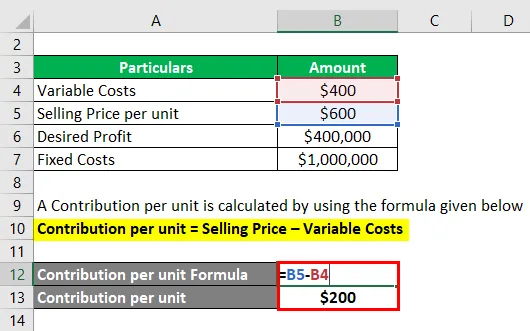

Az egységenkénti hozzájárulást az alábbiakban megadott képlettel kell kiszámítani

Egységenkénti hozzájárulás = eladási ár - változó költségek

- Egységenkénti hozzájárulás = 600 USD - 400 USD

- Egységenkénti hozzájárulás = 200 USD

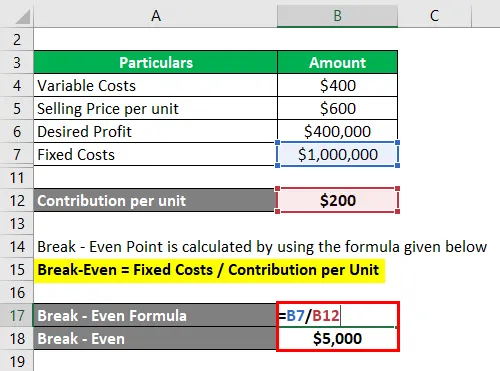

A nettó egyenlő pont kiszámítása az alábbiakban megadott képlet alapján történik

Nyereség-egyenérték = rögzített költségek / hozzájárulás egységre vetítve

- Nyereség-egyenérték = 1000 000/200 dollár

- Teljesítmény = 5000 dollár

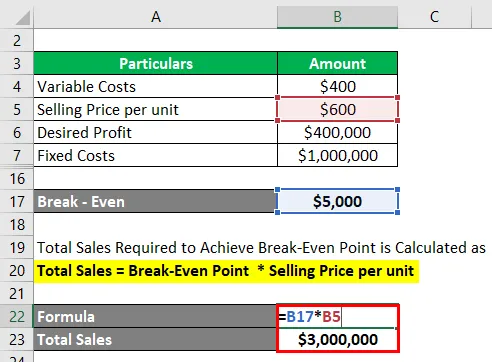

A nettó egyenlő pont eléréséhez szükséges teljes eladást úgy kell kiszámítani, mint:

Teljes értékesítés = Break-even Point * Értékesítési ár egységre vetítve

- Teljes értékesítés = 5000 USD * 6000 USD

- Teljes értékesítés = 3 000 000 USD

Az egységnyi hozzájárulás kiszámításához kivontuk az eladási árat és a változó költségeket. Most, hogy kiszámítsuk a break-even pontot, azaz hány egységre lesz szükségünk a break-net eléréséhez, 10 000 USD-t osztunk meg egy egységnyi 200 USD-s hozzájárulással, ami 5000 egységhez vezet. A teljes eladás dollárban történő kiszámításához meg kell szoroznunk a szükséges egységeket az egységnyi eladási árral.

Növekményes elemzési példa - # 2

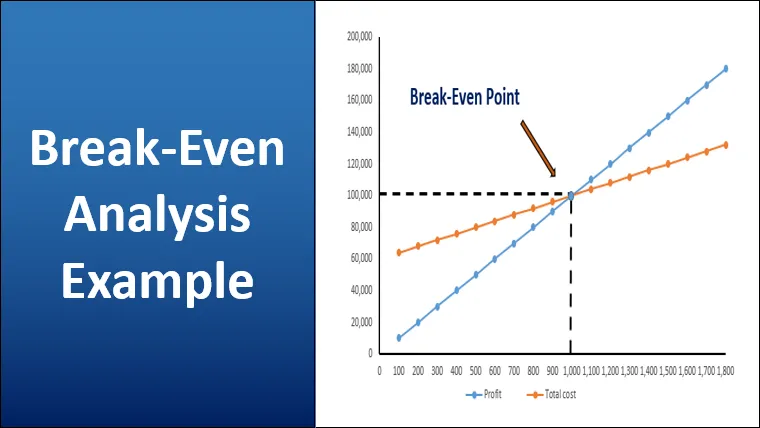

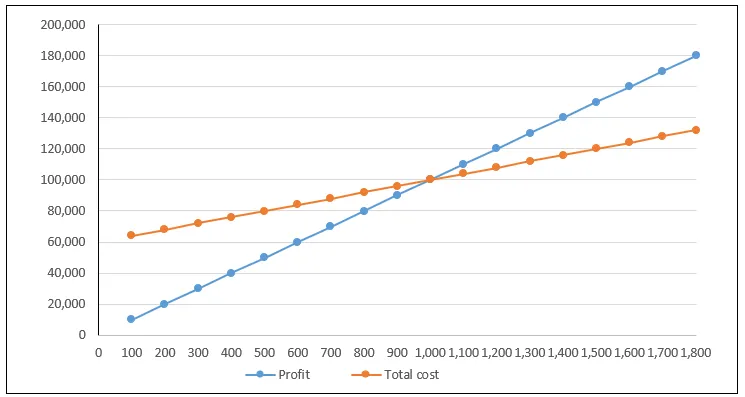

Nézzünk meg egy pótlék-egyenlő elemzés példáját azáltal, hogy ábrázoljuk a teljes költség és az összes bevétel egyenletét a gráfra, amelyet nullszaldós gráfnak hívunk. A kimenetet a vízszintes tengelyen ábrázoljuk, a költségeket és a nyereséget pedig a függőleges tengelyen ábrázoljuk.

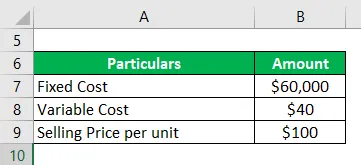

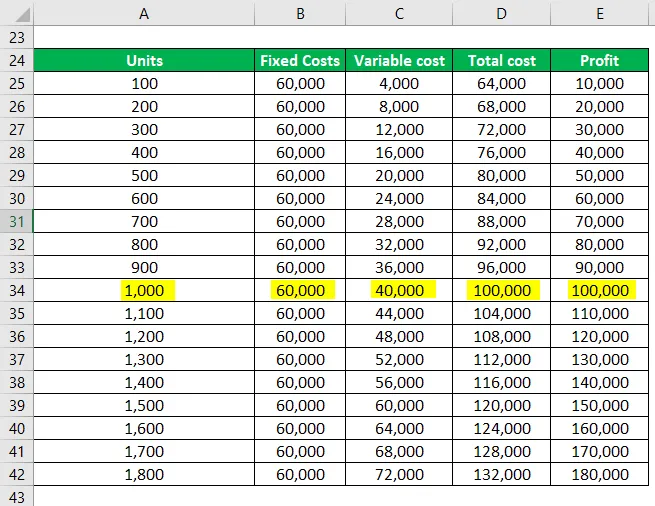

A Franco Együttműködés vaspadokat készít, és meg akarja határozni a töréspontot. Vállalkozásának teljes rögzített költsége 60 000 dollár, a változó költség padonként 40 dollár. Egységenként 100 dollárért eladja a padot.

Megoldás:

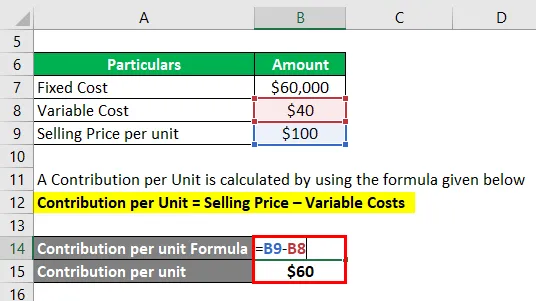

Az egységenkénti hozzájárulást az alábbiakban megadott képlettel kell kiszámítani

Egységenkénti hozzájárulás = eladási ár - változó költségek

- Egységenkénti hozzájárulás = 100 USD - 40 USD

- Hozzájárulás egységenként = 60 USD

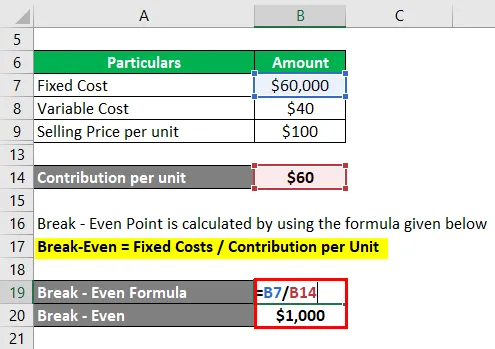

Most számoljuk ki a padok számát, melynek Franco-nak szüksége van a Break-Even eléréséhez

A nettó egyenlő pont kiszámítása az alábbiakban megadott képlet alapján történik

Nyereség-egyenérték = rögzített költségek / hozzájárulás egységre vetítve

- Nyereség-egyenérték = 60 000 USD / 60 USD

- Break-Even = 1000 pad

Amikor Franco 1500 padot készít, a teljes költség 120 000 dollár, az összes bevétel pedig 150 000 dollár.

A nullszaldó pont az, ahol a teljes költség megegyezik a teljes bevételgel, és ebben az esetben 100 USD * 1000 USD = 100000 USD értéknél van.

A nettó egyenérték alatti szinten veszteségek merülnek fel, mert az összes költség meghaladja a teljes bevételt. Ha 500 egységet állítanak elő, 30.000 dollár veszteség merül fel

Az alábbi táblázat a rögzített költségeket, a változó költségeket, az összes költséget és a nyereséget mutatja, amikor egy bizonyos számú egység eladásra kerül

A fenti ábra kiemeli az összköltséget és a profitot. Az a pont, ahol ezek a vonalak metszik egymást, egyenértékű pontnak nevezik. Ahogy a grafikon alá megyünk, veszteségek merülnek fel, és a felső oldalon mozogva a nyereség növekszik. A nyereség növekszik, amikor a kibocsátás növekszik. 1500 kimeneten 30 000 dollár nyereség származik. Ugyancsak megfigyelhető a rögzített és a változó költségek közötti kapcsolat a fenti táblázatban, az alacsonyabb output nagyobb arányú rögzített költségeket fog mutatni

Növekményes elemzési példa - # 3

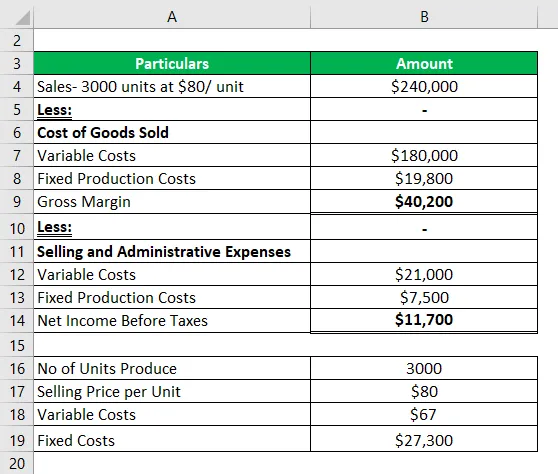

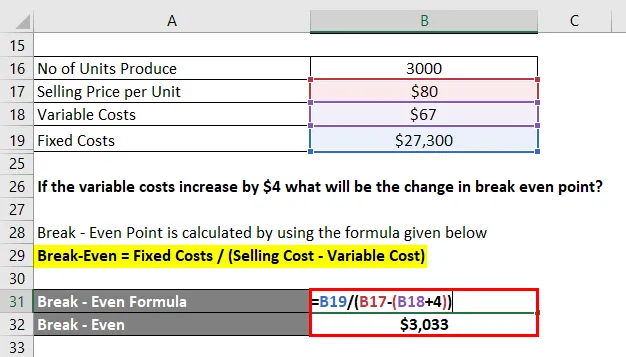

Az alábbiakban egy társaság által egy hónapra benyújtott eredménykimutatás található.

Először számítsuk ki a nettó egyenlő teljesítményt

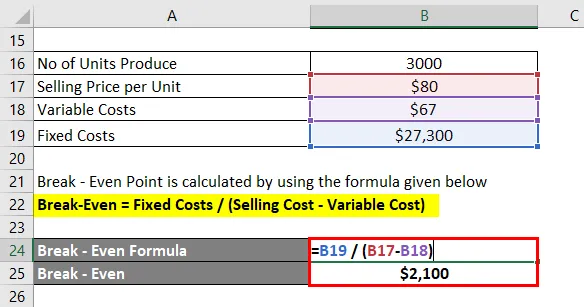

A nettó egyenlő pont kiszámítása az alábbiakban megadott képlet alapján történik

Nyereség-egyenérték = rögzített költségek / hozzájárulás egységre vetítve

- Nyereség-egyenérték = rögzített költség / (eladási ár - változó költségek)

- Nyereség-egyenérték = 27300 / (80 - 67)

- Nyereség-egyenérték = 2100

Ha a változó költségek 4 dollárral növekednek, akkor mi lesz a megtérülési pont változása?

A változó költségek 4 dollárval történő növekedése a változó költségeket 71 dollárra növeli. A töréspont felfelé halad

A nettó egyenlő pont kiszámítása az alábbiakban megadott képlet alapján történik

Nyereség-egyenérték = rögzített költségek / hozzájárulás egységre vetítve

- Nyereség-egyenérték = rögzített költség / (eladási ár - változó költségek)

- Nyereség-egyenérték = 27300 / (80 - 71)

- Nyereség-egyenérték = 3033

Teljesítmény-elemzési példa - # 4

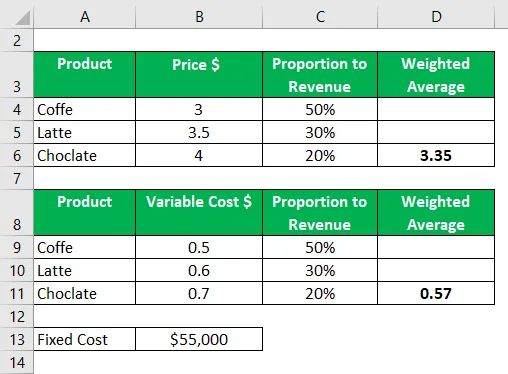

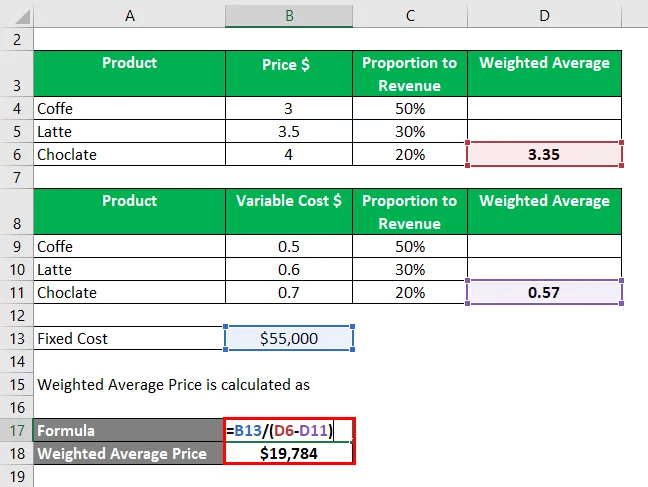

Nézzük meg most egy példát, ahol kiszámoljuk a több termékre eső egyenérték-pontot.

A Cafe Brew az alább megadott adatok alapján szeretné kiszámítani a következő évi rendes küszöböt. Mint az alábbiakban jelezzük, 50% -ból származó bevétel a kávé értékesítéséből származik, a fennmaradó 50% -ból a csokoládé és a latte értékesítéséből származik. A megfelelő eladási árat az alábbiakban adjuk meg

A második táblázatban az egyes termékekhez kapcsolódó változó költségek vannak, és az összes rögzített költség 55000 USD

A súlyozott átlagárat úgy számítják ki, hogy megszorozzák az egyes tömegeket az árral, és összesítik ezeket az értékeket.

A súlyozott átlagár kiszámítása:

- Súlyozott átlagár = 55000 USD / (3, 35 - 0, 57 USD)

- Súlyozott átlagár = 19784 egység

Következtetés

A nettó egyenértékű elemzés hasznos eszköz lehet, de ennek megvannak a korlátai. Gyakran bírálják, mert túl egyszerű és túl irreális feltételezéseken alapul.

Például feltételezi, hogy az összes outputot vagy készletet eladják, és nincs készlet. Valójában azonban sok üzleti részvény halmozza fel készletét. Feltételezi, hogy a feltételek változatlanok maradnak. Ezenkívül a számítás az adatok pontosságától függ. Több termékkel foglalkozó vállalkozás esetén egyszerre sok változó költség lehet.

Ajánlott cikkek

Ez egy útmutató az egyenetlen elemzési példához. Itt megvitatjuk, hogy a Break-Even kiszámítható egy példa képlettel és egy letölthető excel sablonnal. A további javasolt cikkeken keresztül további információkat is megtudhat -

- Készpénztartalék aránya

- Megtartási arány képlet

- Méretgazdaságosság példa

- A cash flow kimutatás közvetlen módszere