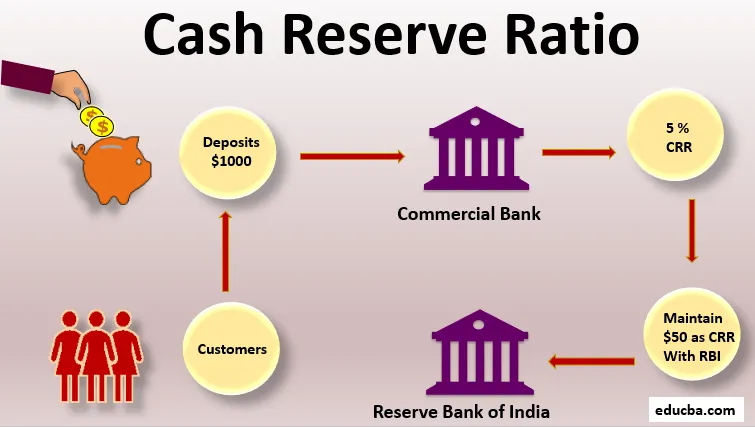

Mi a készpénztartalék aránya?

A kereskedelmi bankrendszerben a készpénztartalék jelöli az összes betét azon részét, amelyet a banknak meg kell őriznie az ország központi bankjánál. A központi banknál fenntartandó banki betétek arányát maga a központi bank is meghatározza. Bizonyos esetekben a tartalék összegét az egyes régiók központi bankjainak korábbi tapasztalatai alapján határozzák meg egy bankfuttatás során, azaz amikor sok betétesek egyidejűleg vonják le betéteiket. A Federal Reserve az Egyesült Államok központi bankja, míg az Egyesült Királyság Bank of England.

A bankok kötelesek fenntartani a CRR-t, hogy elkerüljék a pénzeszközök hiányát bankfutás esetén. Magától értetődik, hogy a központi bankok a CRR-t eszközként használják a gazdaság likviditásának kezelésére a pénzkínálat ellenőrzésével. Például a központi bank növeli a CRR-t és csökkenti a bankok hiteleit annak érdekében, hogy kontrakciós monetáris politika esetén ellenőrizze a piaci pénzkínálatot. Másrészt a központi bank csökkenti a CRR-t és növekvő monetáris politika esetén növeli a piaci likviditást.

Készpénztartalék arány képlete

A készpénztartalék-képlet meglehetősen egyszerű és kiszámítható a készpénztartalék elosztásával, amelyet a banknak a központi banknál fenn kell tartania a teljes banki betétekkel. Matematikailag ez a következő,

Készpénztartalék arány = tartalékigény / banki betétek * 100%

Példák a készpénztartalék arányára (Excel sablonnal)

Vegyünk egy példát a készpénztartalom kiszámításának jobb megértéséhez.

Itt töltheti le a készpénztartalék arány Excel sablonját - a készpénztartalék arány Excel sablonjátCRR - 1. példa

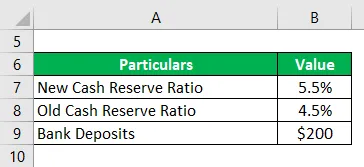

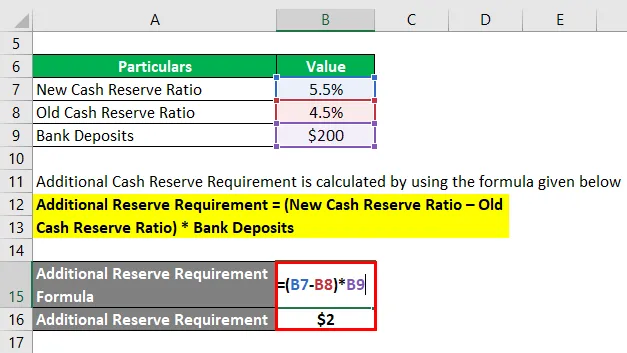

Vegyük például egy olyan gazdaságot, ahol a központi bank döntött a monetáris monetáris politikáról, és mint ilyen emelt a készpénztartalék arányát 4, 5% -ról 5, 5% -ra annak érdekében, hogy a piacon csökkenjen a pénz. Az új rendszer szerint számítsa ki a 200 millió dolláros teljes bankbetéttel rendelkező bank által megkövetelt kiegészítő tartalékot.

Megoldás:

A kiegészítő készpénztartalék-követelmény kiszámítása az alább megadott képlet alapján történik

Kiegészítő tartalékképzési követelmény = (Új készpénztartalék arány - Régi készpénztartalék arány) * Banki betétek

- Kiegészítő tartalékigény = (5, 5% - 4, 5%) * 200 millió USD

- Kiegészítő tartalékigény = 2 millió USD

Ezért a jegybank ilyen módon önmagában e bank esetében 2 millió dollárra csökkentette a pénzkínálatot.

CRR - 2. példa

Vegyük például az ASZ Ltd bankot, amely az USA-ban található. A bank nettó tranzakciós számlája 150 millió dollár, és a készpénztartalék-követelményét a Szövetségi Központi Bank által újonnan engedélyezett tartalékkövetelmény alapján kívánja kiszámítani. Az új szabály szerint a 16, 3 millió dollárnál kisebb nettó tranzakciós számlák mentesülnek minden követelmény alól, a 16, 3 millió dollárt meghaladó és 124, 2 millió dollárt meg nem haladó nettó tranzakciós számlák esetén 3% -os tartalékképzési követelményt vonnak maga után, és a nettó tranzakciós számlák meghaladják a 124, 2 millió dollárt. 10% -os tartalékkötelezettség alá esnek. Számítsa ki az ASZ Kft. Tartalékkötelezettségét, ha az ASZ Kft

Megoldás:

Az ASZ Ltd készpénztartalék-igényét a következőképpen kell kiszámítani:

- Kötelező tartalék = 16, 3 millió USD * 0% + (124, 2 millió USD - 16, 3 millió USD) * 3% + (150 millió USD - 124, 2 millió USD) * 10%

- Kötelező tartalék = 5, 82 millió dollár

Ezért az ASZ Ltd-nek 5, 82 millió dolláros készpénztartalékot kell fenntartania a Szövetségi Tartaléknál az új rendeletek szerint.

CRR - 3. példa

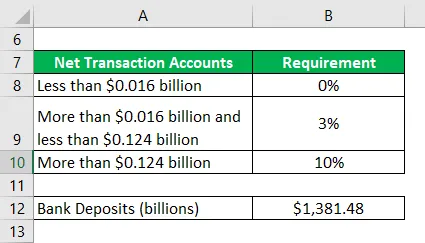

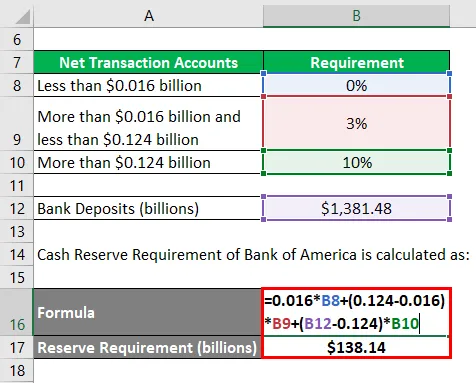

Vegyük most a Bank of America legfrissebb éves jelentését, hogy megértsük a készpénztartalék-fogalom fogalmát a valós életben. A 2018-as éves jelentés szerint a bank összes betéte a mérlegben 1 381, 48 milliárd dollárt tett ki. Számítsa ki a Bank of America 2018. évi készpénztartalékát.

Mivel a bank kötelezettségeinek nagy része az Egyesült Államokban van, a számítás megkönnyítése érdekében figyelembe vesszük a Szövetségi Tartalék tartalékkövetelményét.

Megoldás:

A Bank of America készpénztartalék-igényét a következőképpen kell kiszámítani:

- Tartalékkötelezettség = 0, 016 milliárd dollár * 0% + (0, 124 milliárd dollár - 0, 016 milliárd dollár) * 3% + (1 381, 48 milliárd dollár - 0, 124 milliárd dollár) * 10%

- Tartalékkötelezettség = 138, 14 milliárd dollár

Ezért a Bank of America 2018-ra felhatalmazást kap arra, hogy 138, 14 milliárd dolláros készpénztartalékot tartson fenn, amely nagyjából megközelíti az eszközök alatt tartott 148, 34 milliárd dollár kiemelt értékét.

Forrás: media.corporate-ir.net

Előnyök és hátrányok A készpénztartalék aránya

A CRR előnyei és hátrányai a következők:

A CRR előnyei

A készpénztartalék arány néhány előnye a következő:

- A készpénztartalék-mutató elsősorban a rendszer pénzkínálatának ellenőrzéséhez hasznos, mivel elősegíti a gazdaságban a zökkenőmentes pénzkínálatot és a hitelképességet

- A készpénztartalék-mutató hozzájárul a kereskedelmi bankrendszer fenntartható fizetőképességének kialakításához a gazdaságban.

A CRR hátrányai

A készpénztartalék arány néhány hátránya a következő:

- Amikor megemelik a készpénztartalékot annak érdekében, hogy a bankok nagyobb betéteket tartsanak a Szövetségi Tartalékban, ez végül megnöveli a bankok hitelfelvételi költségeit.

- A készpénztartalék gyakori változása bizonytalan gazdasági környezetet eredményezhet a kereskedelmi bankok számára.

Következtetés

Tehát látható, hogy a készpénztartalék eszköze a kereskedelmi bankok likviditásának kezelése, a fenntartható és zökkenőmentes bankrendszer fenntartása érdekében a gazdaságban.

Ajánlott cikkek

Ez egy útmutató a készpénztartalék arányához. Itt tárgyaljuk, hogyan lehet kiszámítani a készpénztartalék arányt a képlettel, példákkal és letölthető Excel sablonnal együtt. A további javasolt cikkeken keresztül további információkat is megtudhat -

- Forgótőke arány

- Megtartási arány képlet

- PEG arány formula

- A cash flow kimutatás közvetlen módszere

- Különbség a CRR és az SLR között

- A Kereskedelmi Bank és a Befektetési Bank legfontosabb különbségei