Különbség a teljes életbiztosítás és a életbiztosítás között

Orvosi biztosításra manapság egy órás időtartamra van szükség, mivel az emberek sokféle egészségügyi problémától és betegségtől szenvednek a környezet romlása miatt, és egészségtelen életmóddal is hozzájárulnak az okhoz. Ennek köszönhetően manapság kiemelkedő követelménnyé válik az életbiztosítás vagy egészségbiztosítás megszerzése bármilyen pénzösszeggel vagy hivatali idejével. Ha a biztosításról beszélünk, akkor manapság a piacon széles körben forgalmazott két fő biztosítási kötvény a teljes életbiztosítás és a hosszú távú életbiztosítás. Ebben az egész életbiztosítás vs. életbiztosítási cikkben megpróbáljuk megérteni a kétféle biztosítási termék közötti legfontosabb különbségeket, megértjük azok természetét és záradékait is.

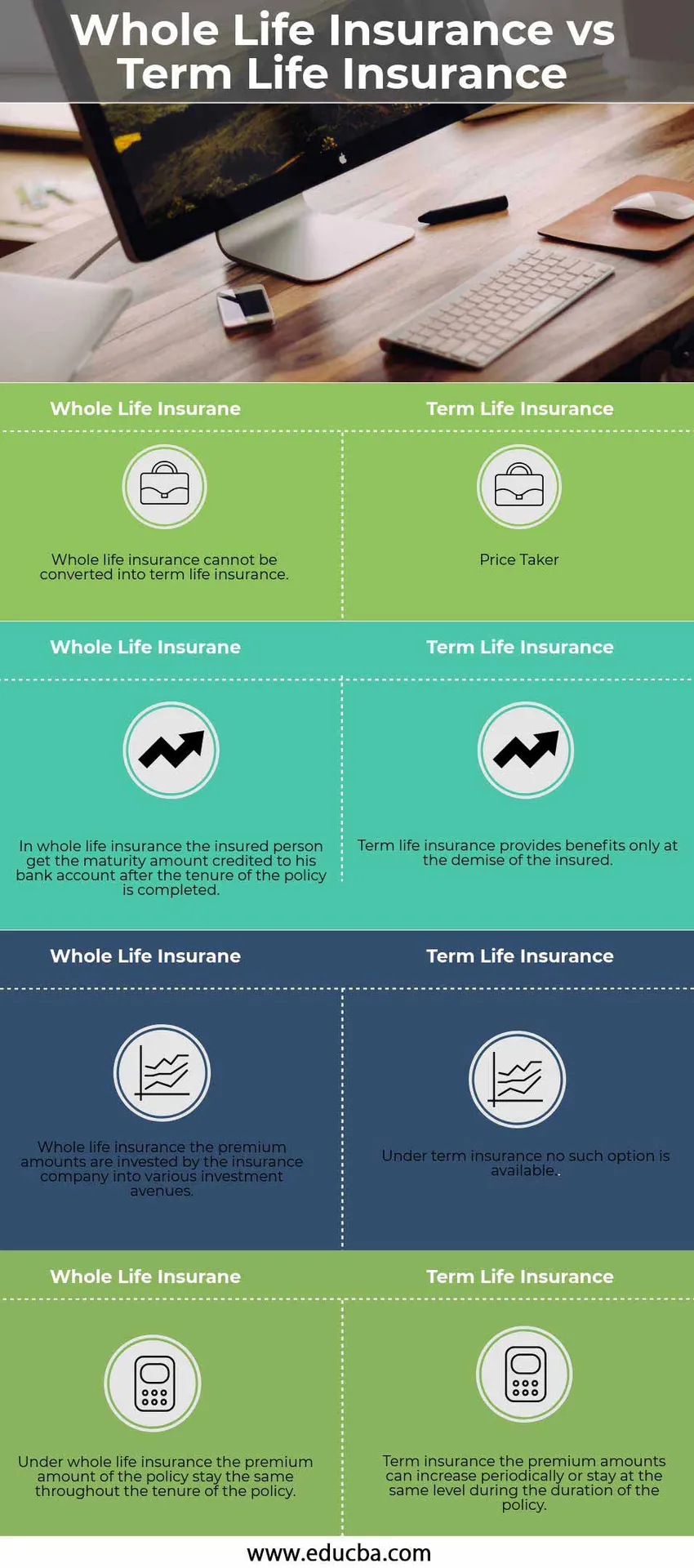

Teljes életbiztosítás vagy életbiztosítás (infographics)

Az alábbiakban az első négy különbség van a teljes életbiztosítás és a életbiztosítás között

Legfontosabb különbségek a teljes életbiztosítás és a életbiztosítás között

Mindkét életbiztosítás népszerű választás a piacon; tárgyaljuk meg a teljes életbiztosítás és a hosszú távú életbiztosítás közötti fő különbséget:

- A határozott idejű biztosítás egyfajta biztosítási rendszer, míg a díjat a biztosított fizeti egy meghatározott időtartamra és egy határozott időtartamra. Mivel életbiztosítás esetén viszont a biztosítottnak pénzt kell fizetnie a biztosított élettartama alatt, bár egyes esetekben a díjat a biztosítási kötvényre egy meghatározott időtartamra fizetik ki;

- A biztosítási időtartam alatt általában nem fizet ki pénzt a biztosítótársaság addig, amíg a biztosító el nem múlik, a teljes életbiztosításhoz viszonyítva kevesebb opció áll rendelkezésre, mivel a biztosítottnak nem nyújtanak lejárati vagy túlélési ellátást. Másrészről, egy egész életbiztosítási kötvény alapján a biztosított képes pénzt kölcsönözni a biztosítótársaságtól alacsonyabb kamatlábbal, átalányösszegben részesülhet túlélési juttatásként, vagy lejárati ellátást kaphat.

- A hosszú távú biztosítási terv szerint a biztosított által fizetett díj összege általában kevesebb, mint a teljes havi életbiztosítás, amely magas havi díjjal jár. Ezenkívül a biztosítás futamidejének díja a biztosított életkorától függ, minél korábban felmond a biztosított a biztosítási kötvényre, annál kisebb a havonta fizetett összeg. Mivel a teljes életbiztosítás esetén a díj összege magas, és ez is elsősorban a kiegészítő ellátásoknak köszönhető, amelyeket a biztosító társaság a biztosított összegre és a kötött kötvényre nyújt

- A teljes életbiztosítás esetében a biztosított által fizetett díjakat a védett alapba és más, általában kevésbé kockázatos befektetési lehetőségekbe fektetik be, és ha az alap a beruházásokból profitot keres, akkor bónuszt deklarál, amelyet odaítélt. annak a személynek, aki feliratkozott a biztosítási kötvényre. Míg a futamidejű biztosítás esetében ez nem rendelkezik ezzel a funkcióval, és a díjösszeget sehol nem fektetették be

Teljes életbiztosítás vs. életbiztosítási összehasonlító táblázat

Az alábbiakban látható a 4 legfelső összehasonlítás a Teljes Életbiztosítás és a Életbiztosítás között

|

Teljes életbiztosítás |

Term életbiztosítás |

| A teljes életbiztosítást nem lehet átalakítani hosszú távú életbiztosításmá | A hosszú távú életbiztosítás teljes életbiztosításgá alakítható |

| A teljes életbiztosítás során a biztosított a lejáratot jóváírja bankszámlájára, miután a kötvény érvényessége megtörtént. | A hosszú távú életbiztosítás csak a biztosított halála esetén nyújt ellátásokat |

| A teljes életbiztosítás biztosítási díjait a biztosító társaság különféle befektetési lehetőségekbe fekteti be | A biztosítás alatt ilyen lehetőség nem áll rendelkezésre |

| A teljes életbiztosítás alatt a kötvény díja megegyezik a kötvény érvényességi ideje alatt | Futamidejű biztosítás a díj összegei időszakonként növekedhetnek, vagy ugyanazon a szinten lehetnek a kötvény időtartama alatt |

Következtetés

Az életbiztosítási kötvény megszerzése és az Ön számára megfelelő politika számos tényezőtől függ, például a biztosító életkorától, a családtagok számától és a biztosításra hajlandó személy pénzügyi erősségétől. Ha a kérelmező 40 év feletti, az egész életbiztosítás a legmegfelelőbb az ember számára, míg a biztosítási időtartam inkább azok számára szól, akik életük korai életkoraiban vannak, és előnyöket nyújthatnak életük későbbi éveiben. él.

Ne várja meg, amíg el nem veszíti szeretteit az életben, mert soha nem késő biztosítani, és soha nem késő megkezdeni.

Ajánlott cikkek

Ez útmutatóként szolgál a két életbiztosítás közötti legnagyobb különbséghez. Itt tárgyaljuk a teljes életbiztosítás és a életbiztosítás legfontosabb különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni.

- Osztalékok vs tőkenyereség - legjobb különbségek

- Pénzügyi lízing vs operatív lízing

- Költségek vs. költségek - Hasznos összehasonlítások

- Számvitel és pénzgazdálkodás

- Capital Gain FormulaCalculator (Példák Excel sablonnal)