Mi az üzemi tőke mértéke?

A „működési tőkeáttétel mértéke” kifejezés arra a pénzügyi mutatóra vonatkozik, amely méri az értékesítés változásának az operatív jövedelemre gyakorolt hatását (EBIT). Más szóval, ez a mutató segíti a működési jövedelem érzékenységének felmérését a bevétel változásaival szemben. Alapvetően a működési tőkeáttétel mögött meghúzódó elmélet a változó költségek és az állandó költségek keveréke körül mozog a vállalat teljes költségszerkezetében.

Elméletileg a vállalkozás magas fokú működési tőkeáttétele azt jelzi, hogy a teljes költségszerkezet nagy részben rögzíti a rögzített költségeket, és mint ilyen, az értékesítés bármilyen változása a működési jövedelmezőség erőteljes változásait eredményezi. Másrészről az alacsonyabb működési tőkeáttétel azt jelenti, hogy a vállalat jövedelmezősége kevésbé érzékeny az értékesítés változására, mivel a változó költségek nagyobb arányban képviselik a teljes költségszerkezetet.

Képlet

A működési tőkeáttétel mértékének képlete származtatható úgy, hogy a működési eredmény százalékos változását elosztjuk az értékesítés százalékos változásával. Matematikailag ez a következő,

Degree of Operating Leverage = % Change in Operating Income / % Change in Sales

Példák a működési tőkeáttétel mértékére (Excel sablonnal)

Vegyünk egy példát a számítás jobb megértéséhez.

A működési tőkeáttétel Excel-sablonja itt tölthető le - A működési tőkeáttétel Excel-sablonja1. példa

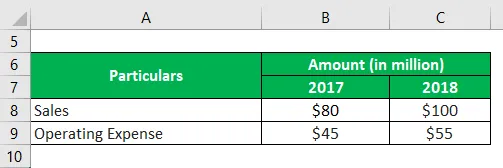

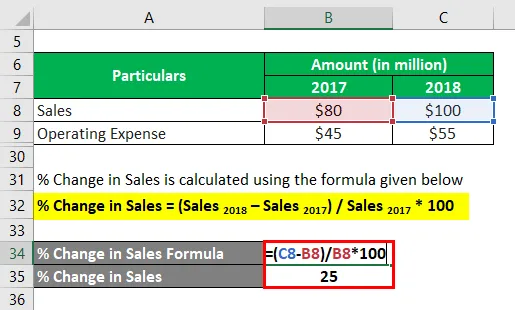

Vegyünk példát egy olyan vállalkozásra, amely a teljes forgalom során 2017-ben 80 millió dollárt ért el, míg 2018-ban a vállalat magasabb bevételt ért el - 100 millió dollárt - a termékei iránti erõsebb kereslet miatt. A működési költségek változása azonban nem volt összhangban a bevétel növekedésével, mivel a társaság működési költségei 2017-ben 45 millió dollár, míg 2018-ban 55 millió dollár voltak. A megadott információk alapján határozza meg a vállalat működési tőkeáttételének mértékét.

Megoldás:

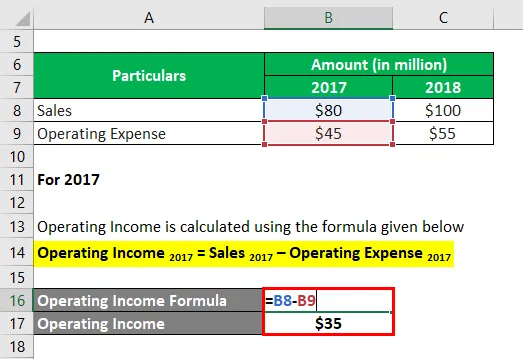

2017-re

A működési jövedelmet az alábbiakban megadott képlettel számolják

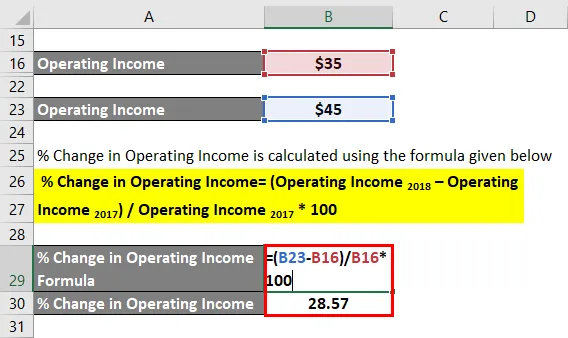

Működési eredmény 2017 = Értékesítés 2017 - Működési költség 2017

- Működési jövedelem = 80 millió - 45 millió dollár

- Működési jövedelem = 35 millió USD

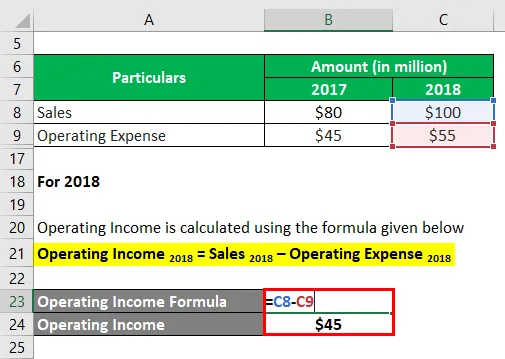

2018-ra

A működési jövedelmet az alábbiakban megadott képlettel számolják

Működési eredmény 2018 = Értékesítés 2018 - Működési költség 2018

- Működési jövedelem = 100 millió USD - 55 millió USD

- Működési jövedelem = 45 millió USD

A működési jövedelem% -ának változását az alábbiakban megadott képlettel számolják

A működési jövedelem% változása = ((működési jövedelem 2018 - működési jövedelem 2017 ) / működési jövedelem 2017 * 100

- A működési bevétel változása% = (45 millió - 35 millió dollár) / 35 millió dollár * 100%

- % A működési jövedelem változása = 28, 57%

Az értékesítés% -os változását az alábbiakban megadott képlet alapján számítják ki

% Az értékesítés változása = (Értékesítés 2018 - Értékesítés 2017 ) / Értékesítés 2017 * 100

- % Az árbevétel változása = (100 millió dollár - 80 millió dollár) / 80 millió dollár * 100

- % Az értékesítés változása = 25%

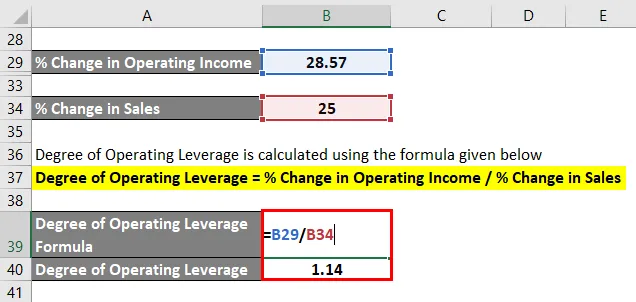

A működési tőke mértékét az alábbiakban megadott képlettel kell kiszámítani

A működési tőkeáttétel mértéke = A működési jövedelem% -ának változása / az értékesítés% -ának változása

- Működési tőkeáttétel mértéke = 28, 57% / 25, 00% = 1, 14

Ezért a megadott információk alapján látható, hogy a társaság operatív tőkeáttételének mértéke 1, 14.

2. példa

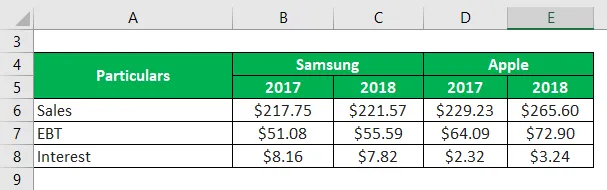

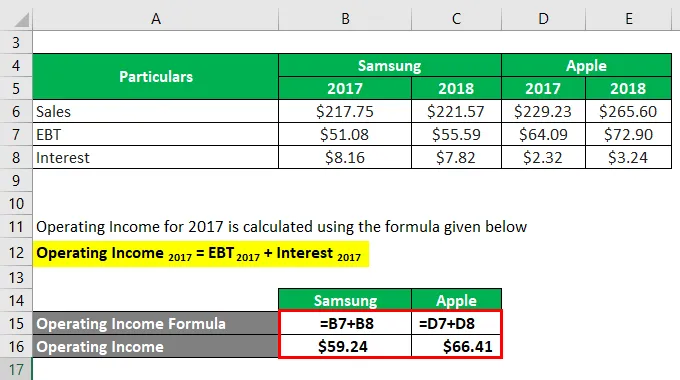

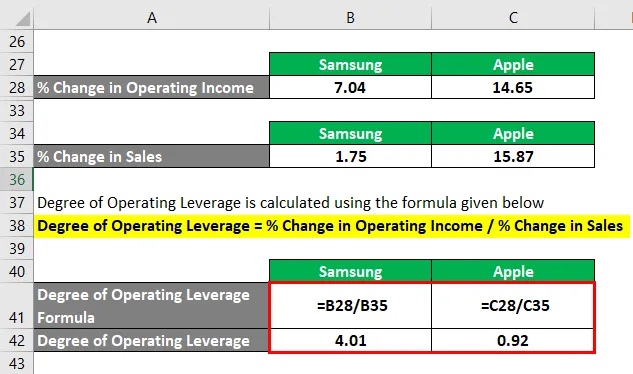

Vegyük például a valós életben működő két vállalat - a Samsung és az Apple - példáját annak kiszámításához és ellenőrzéséhez, hogy e két mobiltelefon-óriás közül melyiknek van magasabb működési tőkeáttétele. Mindkét vállalat éves jelentése szerint a következő információk állnak rendelkezésre:

Megoldás:

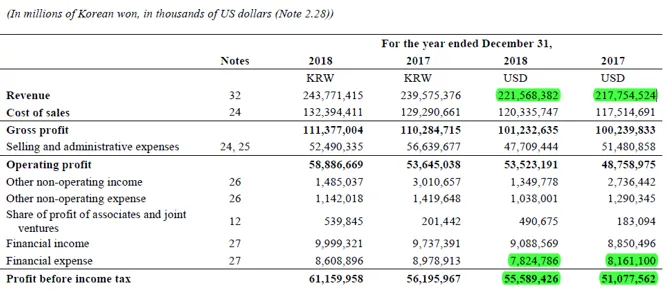

A 2017. évi működési jövedelmet az alábbiakban megadott képlettel számolják

Működési eredmény 2017 = EBT 2017 + kamat 2017

Samsung

- Működési jövedelem = 51, 08 milliárd dollár + 8, 16 milliárd dollár

- Működési jövedelem = 59, 24 milliárd dollár

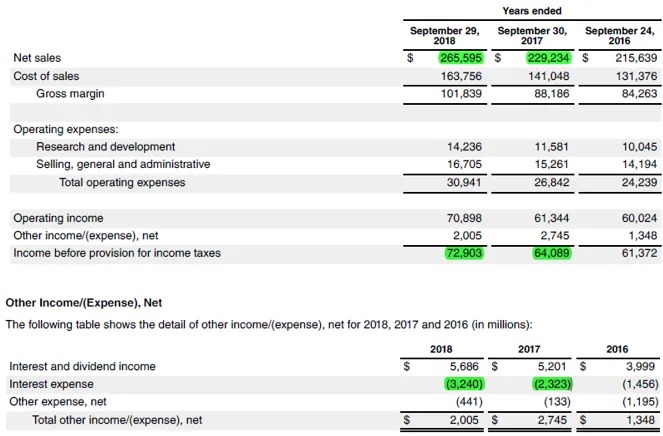

alma

- Működési jövedelem = 64, 09 milliárd dollár + 2, 32 milliárd dollár

- Működési jövedelem = 66, 41 milliárd dollár

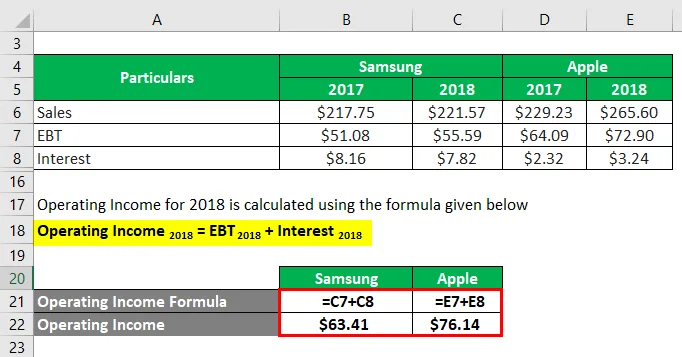

A 2018. évi működési jövedelmet az alábbiakban megadott képlettel számolják

Működési eredmény 2018 = EBT 2018 + Kamat 2018

Samsung

- Működési jövedelem = 55, 59 milliárd dollár + 7, 82 milliárd dollár

- Működési jövedelem = 63, 41 milliárd dollár

alma

- Működési jövedelem = 72, 90 milliárd dollár + 3, 44 milliárd dollár

- Működési jövedelem = 76, 14 milliárd dollár

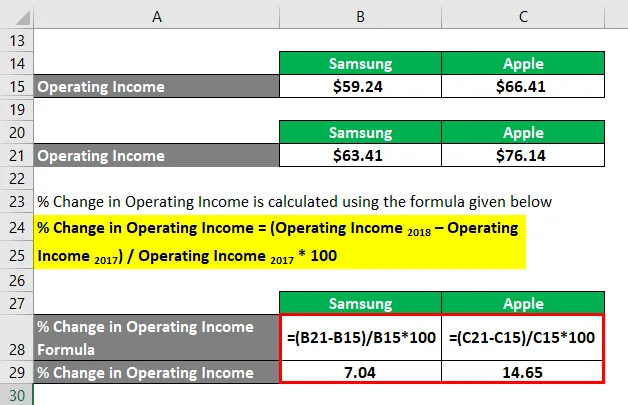

A működési jövedelem% -ának változását az alábbiakban megadott képlettel számolják

A működési jövedelem% változása = ((működési jövedelem 2018 - működési jövedelem 2017 ) / működési jövedelem 2017 * 100

Samsung

- A működési bevétel% -os változása = (63, 41 milliárd dollár - 59, 24 milliárd dollár) / 59, 24 milliárd dollár * 100%

- A működési bevétel változása% = 7, 04%

alma

- A működési jövedelem% -os változása = (76, 14 milliárd dollár - 66, 41 milliárd dollár) / 66, 41 milliárd dollár * 100%

- A működési bevétel változása% = 14.65%

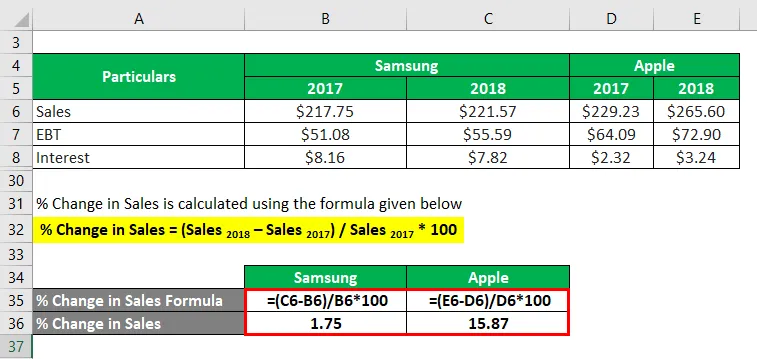

Az értékesítés% -os változását az alábbiakban megadott képlet alapján számítják ki

% Az értékesítés változása = (Értékesítés 2018 - Értékesítés 2017 ) / Értékesítés 2017 * 100

Samsung

- % Az árbevétel változása = (221, 57 milliárd dollár - 217, 75 milliárd dollár) / 217, 75 milliárd dollár * 100%

- % Az értékesítés változása = 1, 75%

alma

- % Az árbevétel változása = (265, 60 milliárd dollár - 229, 23 milliárd dollár) / 229, 23 milliárd dollár * 100%

- % Az értékesítés változása = 15, 87%

A működési tőke mértékét az alábbiakban megadott képlettel kell kiszámítani

A működési tőkeáttétel mértéke = A működési jövedelem% -ának változása / az értékesítés% -ának változása

Samsung

- Működési tőkeáttétel mértéke = 7, 04% / 1, 75% = 4, 01

alma

- Működési tőkeáttétel mértéke = 14, 65% / 15, 87% = 0, 92

Ezért a Samsung működési tőkeáttételének százaléka 4, 01 volt az Apple 0, 92-hez viszonyítva, ami a rögzített költségek nagyobb részét jelenti a költségszerkezetében.

Forrás: Samsung mérleg

Forrás: Apple Inc. mérleg

Következtetés

Tehát arra a következtetésre lehet jutni, hogy a működési tőkeáttétel mértéke segíti annak felmérését, hogy a társaság mennyire képes kiaknázni költségszerkezetét működési jövedelmezőségének fokozására. Felhívjuk figyelmét, hogy a magas szintű működési tőkeáttétel óriási pozitívumot jelent, ha az értékesítés növekszik, miközben ez káros lehet a csökkenő bevételű társaságok jövedelmezőségére.

Ajánlott cikkek

Ez egy útmutató a működési tőkeáttétel mértékéhez. Itt tárgyaljuk, hogyan lehet kiszámítani a működési tőkeszükséglet dátumát, a gyakorlati példákkal együtt. Letölthető Excel sablont is kínálunk. A következő cikkeket is megnézheti további információkért -

- Projektfinanszírozás Indiában

- Működési arány

- Működési költség példa

- Működési nyereség vs. nettó nyereség