Mi az a tényleges kamatláb?

A pénzügyi piacon több lehetőség létezik, amikor befektetési termékekre és hitellehetőségekre van szükség. Az összes pénzügyi eszköz, amelyet megvizsgálunk annak érdekében, hogy jobb hozamot vagy minimális kamatlábú kölcsönöket nyújtson nekünk, végül összefügg azzal, hogy mekkora kamatot vonnak be a megfelelő eszközökbe, amelyek hozzájárulnak a végső döntéshozatalhoz.

A „tényleges kamatláb” ennélfogva a legfinomabb módszer ezen eszközök összehasonlítására, ahol levonhatjuk és végül eldönthetjük, hogy folytassuk-e a kölcsönt / befektetést. A legfontosabb, hogy tisztázza és kiértékelje az eredményt, ha az összevont kamatokat eltérően vetik ki. Meg kell jegyezni, hogy a nominális kamatláb a legegyszerűbb kamatláb, amelyet szintén nevezünk kamatlábnak. Nincsenek olyan alapvető tényezők, mint például a megállapított kamatláb összetétele, és teljesen különbözik attól, amit effektív kamatlábnak (EIR) hívunk.

Az összetett kamatot a tőkeösszeg alapján számítják ki, de magában foglalja a kölcsön vagy befektetés korábbi időszakaiban felhalmozódott kamatot is. Ezért „kamatköltségnek” nevezhető, és hatalmas sebességgel növeli az összeget, mint az egy megadott kamatláb mellett, amelyet csak a tőkeösszeg számít. A felhalmozódó kamatlábak aránya az összeállítás gyakoriságától függ, tehát minél több összeállítási periódus van, annál magasabb az összetevési kamat.

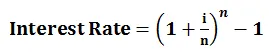

A tényleges kamatláb képlete

A tényleges kamatláb fogalmának megértéséhez a számítást az alábbi képlettel lehet elvégezni:

- i = éves kamatláb

- n = a keverési időszak száma

Példa

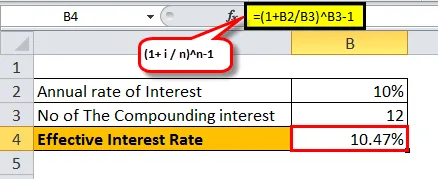

Vegyünk egy példát az 1 éves befektetésről a X és a Y bankon keresztül 10 000 dollárért, az alább felsorolt kamatperiódusokkal:

- A X bank 10% -ot fizet havonta:

- Ebben az esetben i = 10%, n = 12 (havi összegeként)

= ((1+ (10% / 12) 12) -1

= 10, 47%

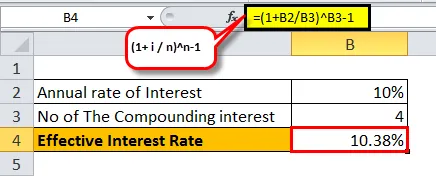

- Az Y bank 10, 3% -ot fizet, negyedévenként összegezve:

- Ebben az esetben i = 10%, n = 4 (amint negyedévenként összetett)

= ((1+ (10% / 4) 4) -1

= 10, 38%

Mint láthatjuk, az összevont időszakok különféle csoportjai esetében az effektív kamatláb változó. Minél több összeg keletkezik egy év alatt, annál hatékonyabb kamatláb keletkezik.

Az alábbiakban leírjuk a 10% -os kamatlábat egy év alatt növekvő összetételű gyakorisággal:

A tényleges kamatláb fontossága

Az alábbiakban megtudhatjuk, hogy a fentiek szerint mi jobban megértjük

- Segítség az értékes befektetés biztosításában - Mivel megértjük a kamatlábak és az összevonás következményeit, magabiztosan eldönthetjük, hová tudunk megbízhatóan befektetni anélkül, hogy belekerülnénk a szociális média hirdetéseibe, és vakon megbízhatnánk stratégiainkban, és feloldódhatunk a bizonytalansággal, amely akadályozhatja a keresési elvárásait.

- Segítsen egy olyan kölcsön választásában, amely a kockázatokat és a kérdéseket teljes mértékben látja - Tudjuk, hogy milyen tényleges kamatot számítanak fel ránk évente, bármilyen összetett tényezővel, amelyet a kölcsön követ. Ez a kölcsön teljes élettartama alatt semmilyen időpontban nem okoz csuklást.

- Javítsa a pénzügyi termékek elemzésének / összehasonlításának módját - Nem lenne megkönnyebbülés sóhajt, ha arra következtethetnénk, melyik befektetés vagy melyik hitel a leginkább előnyös a számunkra? Nos, ha megismerjük a tényleges kamatláb hatását, mint a nominális kamatláb, akkor egy lépéssel tovább haladunk az egészséges jövőbeli tervezéshez.

- Javítsa a kölcsön / befektetés döntéshozatalát - ha a pénzügyi média meghozatalakor a legfontosabb a média és a média bemutatása, akkor ez jelentősen megváltoztathatja a hozamot és enyhítheti az elvárásait, mivel megérti a tényleges kamatlábat, de nem az egyszerű kamatlábat.

Fontos megjegyezni, hogy amikor a bankok a kamatot számítják fel, akkor az éves kamatláb helyett a megadott kamatlábat veszik figyelembe. Ezt követik a bankok, így úgy tűnik a fogyasztók számára, mintha alacsonyabb kamatot fizetnének.

Például ha egy 20% -os havi kamatlábbal megadott kölcsön esetében a tényleges éves kamatláb 21, 93% lenne. A bank azonban a megállapított 20% -os kamatlábat hirdeti, annak ellenére, hogy a tényleges kamatláb 21, 93%.

Amennyiben Ön befektető, egy bank a tényleges kamatlábat hirdetheti meg, nem pedig a megadott kamatlábat, mivel a fogyasztók számára azt várja, hogy magasabb kamatot kínálnak nekik.

Például egy havi 10% -os kamatlábú betét esetén az effektív éves kamatláb 10, 47% lenne, amelyet a bank jelenít meg, hogy a befektetők vonzódjanak, és végül úgy döntenek, hogy belekerülnek a hirdetési stratégiába. Összességében csak azt jeleníti meg, ami kedvezőbb.

Mivel inkább hajlamosak vagyunk az összeállításra, amikor a tényleges kamatlábról beszélünk, alaposan meg kell vizsgálnunk annak befolyásolása kritikáját a befektetéseinkkel vagy kölcsönünkkel szemben. A pénzügyi piac a lehetőségek labirintusa, amelyet szerencsés és szerencsétlen események követnek. Jó eredmény azok számára, akik a kardot a megfelelő helyen, megfelelő időben forgatják. Ha arra törekszünk, hogy a személyes megtakarítások egy részét fektessük be, akkor a tényleges kamatláb jelentősen hozzájárulhat az egyes befektetési oszlopok összehasonlításához, amelyeket kiválasztott, és ezután levezetheti, melyik előnyökkel járna rövidebb idő alatt, és jobb haszonkulcsot eredményezne. alapvető piaci helyzet és azok egyedi rendelkezései.

A beruházás / hitel magjának összegyűjtése és lefúrása, majd az effektív kamatláb nagyszerű betekintést nyújt a portfólió általános pénzügyi helyzetéhez. A kompozíció szépségét Albert Einstein „a világ nyolcadik csodaként” is ismertette. A befektetők számára elegendő tudni, hogy milyen varázslatot hozhat létre, ha az összetett kamat által támogatott tényleges kamatláb útját követi.

Ajánlott cikkek

Ez egy útmutató a tényleges kamatlábhoz. Itt a képletről beszélünk, hogy miként lehet kiszámítani az effektív kamatlábat, az effektív kamat példájával együtt, valamint annak fontosságáról. Ellenőrizheti a javasolt cikkeket is: -

- Képlet a kupon ráta képletre

- Reál GDP

- Nominális GDP

- Valós kamatláb

- Kamat vs osztalék A 8 legfontosabb különbség, amelyet tudnia kell