Az adósság és a jövedelem arány képlete (Tartalomjegyzék)

- Az adósság és a jövedelemarány képlete

- Adósság és jövedelemarány kalkulátor

- Az adósság és a jövedelemarány képlete az Excelben (Excel sablonnal)

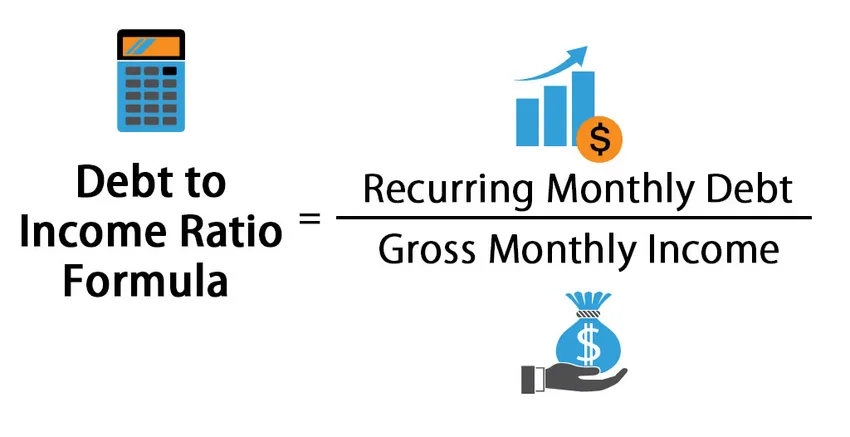

Az adósság és a jövedelemarány képlete

Az adósság / jövedelem arány azt jelenti, hogy becsülhető-e az egyénnek az adósság visszafizetésére való képessége, összehasonlítva az ismétlődő havi adósságát a bruttó havi jövedelemmel.

Példák az adósság és a jövedelemarány képletére

Az adósság és a jövedelemarány képlete - 1. példa

Itt töltheti le ezt az adósság és jövedelem arány sablont - Adósság és jövedelem arány sablon. Vegyünk példát Jim személyre, akinek bruttó havi jövedelme 10000 USD. Jimnek a lakáscélú jelzálog fizetése havonta 3000 USD. Jim autós kölcsönt is vett, amelynek havi összege 1000 USD. Van más kisebb adósságfizetései is, amelyek havonta 500 dollárt tesznek ki.Ebből adódóan,

- A Jim teljes havi adóssága = 4500 USD

- Bruttó havi jövedelem = 10000 USD

Az adósság és a jövedelemarány képletének felhasználásával -

- Az adósság és a jövedelem aránya = Jim / bruttó havi jövedelem teljes havi adóssága

- Az adósság és a jövedelem aránya = 4500 USD / 10000 USD

- Adósság / jövedelem arány = 0, 45 vagy 45%

Az adósság és a jövedelemarány képlete - 2. példa

Általában az adósság / jövedelem arányt a hitelezők használják annak meghatározására, hogy a hitelfelvevő képes lesz-e visszafizetni a kölcsönt. Feltételezzük, hogy a legmagasabb adósság / jövedelem arány 43%, amely felett a hitelfelvevő csökkenő képességgel rendelkezik a hitel visszafizetésére.

Ha John bruttó havi jövedelme 20000 dollár, Alan pedig havi bruttó jövedelme 15000 dollár. John ismétlődő havi adóssága 10000 USD, Alan pedig az ismétlődő havi adóssága 5000 USD.

Ebből adódóan,

A John adósságának és jövedelemarányának kiszámítása a következő:

- John adósságának és jövedelmének aránya = ismétlődő havi adósság / bruttó havi jövedelem

- John adóssága és jövedelemaránya = 10000/20000 dollár

- John adósság és jövedelem aránya = 0, 5 vagy 50%

Az Alan adósság és jövedelem arányát a következőképpen kell kiszámítani:

- Alan adósság és jövedelem aránya = ismétlődő havi adósság / bruttó havi jövedelem

- Alan adósság-jövedelmi aránya = 5000 USD / 15000 USD

- Alan állam adósság-jövedelmi aránya = 0, 33 vagy 33%

Ezért a hitelezők hajlamosabbak pénzt kölcsönözni Alannek, mivel az adósság / jövedelem aránya alacsonyabb.

Az adósság és a jövedelemarány képlete - 3. példa

Az adósság / jövedelem aránynak két típusa létezik: ezek a front-end adósság / jövedelem arány és a back-end adósság / jövedelem arány. A front-end adósság / jövedelem arány általában azt a jövedelem százalékát jelzi, amely a lakásköltségekhez fordul, függetlenül attól, hogy ez bérleti díj vagy jelzálogkölcsön-befizetés, amely magában foglalja a tőkét és a kamatot is. A hátralévő adósság / jövedelem arány magában foglalja az összes többi ismétlődő adósságfizetést, például autó kölcsönöket, hitelkártya fizetéseket, oktatási kölcsönöket stb.

A hitelezők a 28/36 adósság / jövedelem arányt használják annak meghatározására, hogy a hitelfelvevőnek pénzt kell-e kölcsönözni. A 28/36 norma azt jelzi, hogy a bruttó jövedelem 28% -át ráfordíthatják a lakhatási költségekre, míg 36% -át fel lehet használni az ismétlődő adósságkifizetések egyéb formáinak költségeire.

Például,

- Ha a bruttó havi jövedelem = 10000 USD.

- A lakhatási költségek megengedett összege = 0, 28 * 10000

- A lakhatási költségekre megengedett összeg = 2800 USD

- A lakhatási költségekhez és az ismétlődő adóssághoz megengedett összeg = 0, 36 * 10000

- A lakhatási költségekhez és az ismétlődő adóssághoz megengedett összeg = 3600 USD

Ezért a lakhatási költségekre megengedett összeg 2800 USD, a lakhatási költségekhez és az ismétlődő adóssághoz megengedett összeg 3600 USD

Az adósság és a jövedelemarány képletének magyarázata

Az adósság / jövedelem arányt a hitelezők használják annak meghatározására, hogy meg lehet-e adni a további kölcsönt a hitelfelvevőnek, és hogy a hitelfelvevő képes-e visszatéríteni a kölcsön kifizetéseit. Általában előnyös, ha a hitelfelvevő alacsony adósság / jövedelem arányú. Általában előnyösebb a 28% -os arány, míg a 43% a legmagasabb, mint az adósság / jövedelem arány lehet. Az adósság és a jövedelem aránya, amely meghaladja a 43% -ot, azt jelzi, hogy a hitelfelvevő nem képes visszatéríteni a vett kölcsönt.

Amint a képletből meg lehet érteni, az adósság / jövedelem arányának csökkentésére kétféle mód van. Lehetőség van az ismétlődő havi adósság csökkentésére vagy a bruttó havi jövedelmük növelésére. Az ismétlődő adósságkifizetések csökkentése érhető el egyes kölcsönök előrefizetésével.

Az adósság jelentőségének és felhasználásának a jövedelemarány-képlet

A fentiek szerint a hitelezők az adósság / jövedelem arányt használják annak meghatározására, hogy a hitelfelvevőknek új kölcsönöket kell-e kiadni. Az adósság / jövedelem aránynak két típusa létezik: ezek a front-end adósság / jövedelem arány és a back-end adósság / jövedelem arány. A front-end adósság / jövedelem arány általában azt a jövedelem százalékát jelzi, amely a lakásköltségekhez fordul, függetlenül attól, hogy ez bérleti díj vagy jelzálogkölcsön-befizetés, amely magában foglalja a tőkét és a kamatot is. A hátralévő adósság / jövedelem arány magában foglalja az összes többi ismétlődő adósságfizetést, például autó kölcsönöket, hitelkártya fizetéseket, oktatási kölcsönöket stb.

A hitelezők általában egy olyan számot használnak, mint a 28/36, hogy meghatározzák azt a költségek összegét, amelyet a hitelfelvevő megengedhet magának, hogy hitelt adjon.

A 28 számláló azt jelzi, hogy a front-end adósság / jövedelem aránynak a teljes havi bruttó jövedelem 28% -ának kell lennie, míg a nevező 36 azt jelzi, hogy a back-end adósság / jövedelem aránynak a teljes bruttó havi jövedelem 36% -ának kell lennie.

Adósság és jövedelem arány képlet kalkulátor

Használhatja a következő adósságot a jövedelemarány képlet kalkulátorhoz

| Ismétlődő havi adósság | |

| Bruttó havi bevétel | |

| Az adósság és a jövedelemarány képlete | |

| Az adósság és a jövedelemarány képlete | = |

|

|

Az adósság és a jövedelemarány képlete az Excelben (Excel sablonnal)

Itt fogjuk példázni az adósság / jövedelem arány képletet Excelben. Nagyon könnyű és egyszerű. Meg kell adnia a két bemenetet, azaz az ismétlődő havi adósságot és a bruttó havi jövedelmet

Az adósság / jövedelem arány képletét könnyen kiszámíthatja a mellékelt sablonban.

Következtetés

Az adósság / jövedelem arány az egyik fontos kritérium, valamint a hitelképesség pontszáma, amelyet a hitelezők használnak annak meghatározására, hogy lehet-e további adósságot adni a hitelfelvevőknek. A 28/36 történelmi korlátot meghosszabbították, mivel a világ minden táján a házárak magasabbak, és még akkor is, ha a hitelfelvevők 50% -ának a DTI-aránya magasabb, hitelt kapnak, bár valószínűleg magasabb kamatlábbal, mint mások.

Ajánlott cikkek

Ez egy útmutató az adósság és a jövedelemarány képlethez, itt tárgyaljuk annak felhasználását és a gyakorlati példákat. Ezenkívül az adósság / jövedelem arány kalkulátort és letölthető excel sablont is biztosítjuk Önnek.

- Ár könyv szerinti értékképlethez

- DuPont képlet | DuPont ROE kalkulátor

- Vagyon megtérülési (ROA) képlet

- nettó forgótőke-formula

- Útmutató a bruttó jövedelem képlethez