Az ellenőrzés és a bizonyosság közötti különbség

Az ellenőrzés a számviteli információk szoros vizsgálatának folyamata, amelyet a szervezet pénzügyi kimutatásai mutatnak be. Az ellenőrzés egyik fő feladata a pénzügyi jelentések pontos karbantartása, valós bemutatása és szándékos elkészítése. Az összes repót a számviteli alapelvek és standardok elfogadásával és a jelentéstétel minden követelményének betartásával alakítják ki. A bizonyosság a folyamat, a műveletek, az eljárások stb. Elemzésére és értékelésére szolgáló folyamatkészlet. Ennek ellenére a bizonyosság a számviteli információk és a pénzügyi nyilvántartások értékelésére is vonatkozik. A bizonyosság legnagyobb gondja a számviteli információk és a pénzügyi nyilvántartások pontosságának ellenőrzése, valamint a pénzügyi jelentések rendszeres frissítése az érdekelt felek számára, valamint annak biztosítása, hogy nincsenek vörös zászlók, szabálytalanságok és az adatok hamis ábrázolása.

Könyvvizsgálat

Az összes pénzügyi gyakorlati szabályozáshoz, például az egyén pénzügyi nyilvántartásának adózás céljából történő ellenőrzéséhez könyvvizsgálat szükséges. Az ellenőrzés szabályozza a tisztességtelen üzleti tevékenységeket, az alap nem megfelelő felhasználását, a pénzügyi kimutatások téves bemutatását, a sikkasztást stb.

Általában kétféle ellenőrzés létezik:

- Belső ellenőrzések

- Független ellenőrzések

Belső ellenőrzések : Általában a könyvelők végzik annak ellenőrzését, hogy minden pénzügyi nyilvántartás megfelel-e a szervezet normáinak. A társaság kiszervezheti az ellenőrzési szolgáltatást egy másik, az ilyen jellegű értékelésre szakosodott külső vállalattal. Annak érdekében, hogy a cég elfogulatlan képet kapjon pénzügyi kimutatásairól.

Független könyvvizsgálat: olyan könyvvizsgáló által végzett könyvvizsgálat, amelyet könyvvizsgáló, illetve hivatalos könyvelő végez, aki ellenőrzi annak a társaságnak a pénzügyi könyveit és üzleti tranzakcióit, amelyhez nem kapcsolódik. A független ellenőrzés célja az összeférhetetlenség megelőzése és az ellenőrzési standard integritásának fenntartása érdekében.

Biztosíték

A bizonyosság célja nem a számviteli nyilvántartások hibáinak kijavítása, hanem a megfelelőség mérése a számviteli standardok, alapelvek szerint, és azok megfelelésének követése. Ezenkívül a bizonyosságot más szempontokra is alkalmazzák, például a műveletek során követett eljárások és folyamatok értékelésére. Ebben az esetben a folyamatokat és a műveleteket szorosan megfigyelik, és biztosítékot kell kapni arról, hogy az eljárást a meghatározott eljárás alapján hajtják-e végre az optimális eredmények elérése érdekében.

Biztosítást meghatározó testület Az IAASB a három alosztályba sorolt biztosítási megbízás mindegyikére külön szabványokat osztályozott.

Bármely megbízás, amely teljesíti az alábbiakban említett bizonyossági megbízási kritériumokat, az alábbiak szerint:

- Három párt kapcsolat

- Téma

- Kritériumok

- Megfelelő bizonyítékok összegyűjtése

- Vélemény kifejezése

A megfelelő intézkedésnek, amely egy bizonyossági megbízáshoz könyvvizsgálati megbízáshoz szükséges, ésszerűnek kell lennie.

Összehasonlítás a fej és a fej között az ellenõrzés és a bizonyosság (Infographics) között

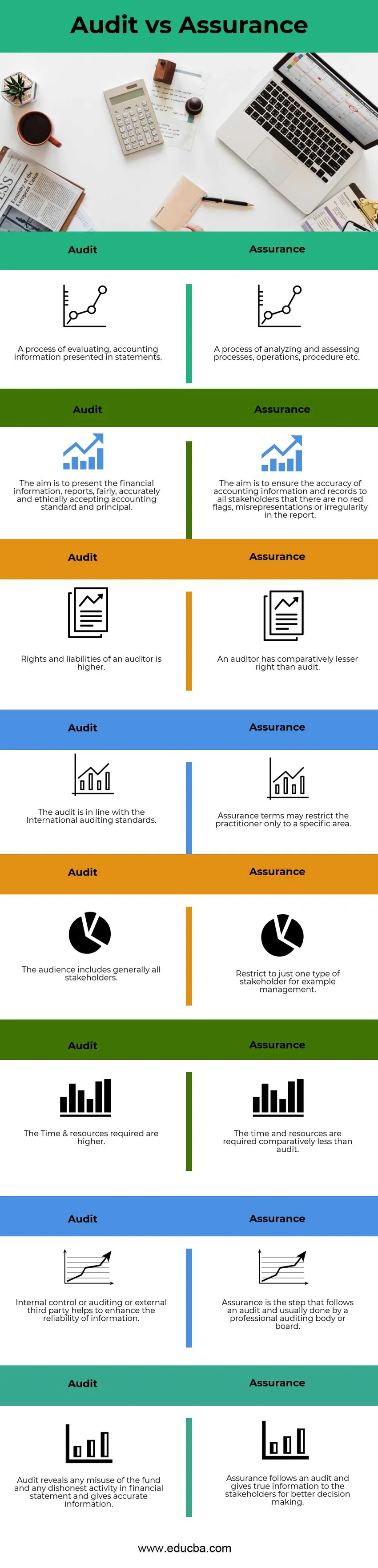

Az alábbiakban látható az első 8 különbség az Audit vs Assurance között

Az ellenőrzés és a bizonyosság közötti főbb különbségek

Beszéljünk néhány, az ellenőrzés és a bizonyosság közötti főbb különbségről:

- Az ellenőrzés a számviteli információk szoros vizsgálatának folyamata, amelyet a szervezet pénzügyi kimutatásai mutatnak be. Míg a biztosítás a folyamatok, műveletek, eljárások stb. Elemzési és értékelési folyamatainak halmaza.

- Az ellenőrzés célja a pénzügyi információk, jelentések bemutatása, a méltányos, pontos és etikai szempontból elfogadott számviteli standard és a tőke betartása mellett. A Biztosításnak azonban értékelnie kell a számviteli információk és nyilvántartások pontosságát az összes érdekelt fél számára, hogy elkerüljék a vörös zászlók, a téves bemutatások és a szabálytalanságok elkerülését a jelentésben.

- A könyvvizsgáló a Nemzetközi Számviteli Szabvány szerint több jogot adott a számvitelhez kapcsolódó bármilyen információ elérésére, ami felelőssé teszi őket. Míg a bizonyosságban az auditornak kevesebb joga van az ellenőrzéshez képest, mivel az egy adott régióra korlátozódik.

- Az ellenőrzés terén komoly aggodalomra ad okot valamennyi érdekelt fél, akik befektettek a szervezetbe, és nyilvántartást vezetnek az egyes egyénekről. mivel a biztosítás során az érdekelt felek egy meghatározott típusa, például a menedzsment szempontjából komoly aggodalomra ad okot;

- Több érdekelt féllel való kapcsolattartáshoz a vállalatnak elég erőforrásokra és időre van szüksége. Tehát megkönnyíthetik őket. Az ellenőrzés ellen a bizonyosság korlátozott erőforrásokat igényel az érdekeltekkel való kapcsolattartáshoz.

- Az ellenőrzés során a belső ellenőrzés vagy az ellenőrzés, vagy külső harmadik fél hozzájárul az információk pontosságának és megbízhatóságának növeléséhez, és elkerülheti az esetleges torzításokat. Míg a bizonyosság a következő lépés az ellenőrzést követően, amelyet a professzionális ellenőrző testület vagy a testület végez.

- Az ellenőrzés feltárja az alap bármilyen visszaélését és minden tisztességtelen üzleti tevékenységet, a pénzügyi kimutatások téves bemutatását. A Biztosítás azonban valódi információkat szolgáltat az érdekelt felek számára a jobb döntéshozatalhoz.

Audit vs bizonyosság összehasonlító táblázat

Nézzük meg az ellenőrzés és a bizonyosság 8 legfontosabb összehasonlítását

|

S.no |

Könyvvizsgálat |

Biztosíték |

|

1 | Az értékelési folyamat, a kimutatásokban bemutatott számviteli információk. | A folyamatok, műveletek, eljárások stb. Elemzési és értékelési folyamata |

|

2 | A cél a pénzügyi információk, beszámolók tisztességes, pontos és etikus elfogadása a számviteli standard és a tőke befogadása mellett. | A cél a számviteli információk és nyilvántartások pontosságának biztosítása valamennyi érdekelt fél számára, hogy a jelentésben nincsenek vörös zászlók, hamis nyilatkozatok vagy szabálytalanságok. |

|

3 | A könyvvizsgáló jogai és kötelezettségei magasabbak | A könyvvizsgálónak viszonylag alacsonyabb joga van, mint az könyvvizsgálatnak |

|

4 | Az ellenőrzés összhangban áll a nemzetközi könyvvizsgálati standardokkal | A biztosítási feltételek a gyakorlót csak egy meghatározott területre korlátozhatják. |

|

5 | A közönség általában az összes érdekelt felet magában foglalja | Csak egy típusú érdekelt félre korlátozódhat, például a menedzsmentre. |

|

6 | A szükséges idő és erőforrások magasabbak | Az idő és a források viszonylag kevesebbet igényelnek, mint egy ellenőrzésnél. |

|

7 | A belső ellenőrzés vagy ellenőrzés, vagy külső harmadik fél hozzájárul az információk megbízhatóságának javításához. | A bizonyosság az ellenőrzést követő lépés, amelyet általában egy profi könyvvizsgáló testület vagy testület végez. |

|

8 | Az ellenőrzés feltárja az alap bármilyen visszaélését és a pénzügyi kimutatásokban alkalmazott tisztességtelen tevékenységeket, és pontos információkat szolgáltat. | A bizonyosság egy ellenőrzést követi, és valódi információkat szolgáltat az érdekelt felek számára a jobb döntéshozatal érdekében. |

Következtetés

Az Audit vs Assurance azok a folyamatok, amelyek összekapcsolódnak egymással, és amelyek a legtöbbet hasznosítják a társaság pénzügyi nyilvántartásának és teljesítményének értékelésében. Az könyvvizsgálat és a bizonyosság összekapcsolódnak egymással, mindkét folyamattal ellenőrzik a társaság számviteli standardjaira és alapelveire vonatkozó információkat. A bizonyosság a következő lépés az ellenőrzésnél, míg az ellenőrzést belsőleg a vállalat számvitelért felelős tisztviselője vagy az ellenőrzésre szakosodott külső ügynökség végzi. Annak ellenére, hogy a bizonyosságot professzionális könyvvizsgáló testület vagy könyvvizsgáló testület végzi. Tehát nem lehet téves nyilatkozat vagy piros zászló a számviteli nyilvántartásban, és alapvető információkat szolgáltathat az érdekelt felek számára, amely a jobb döntéshozatalhoz szükséges.

Ajánlott cikkek

Ez útmutatóként szolgál az ellenőrzés és a bizonyosság közötti legfontosabb különbséghez. Itt is megvitatjuk az Audit vs Assurance kulcsfontosságú különbségeket az Infographics and Comparison táblázatokkal. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Belső ellenőrzés vs. külső ellenőrzés

- Biztosítás vs biztosítás

- Tőke vs eszköz - Legfontosabb különbségek

- A részvények és a kötvények összehasonlítása