A járadék és az átalányösszeg közötti különbség

A járadék és az átalányösszeg eltér a kifizetési struktúrától, akár befektetésektől, kompenzációktól, akár az alapok egyéb formáitól. Egy befektető számára a járadékok olyan fizetési módok, amelyekben a rendes és viszonylag hasonló összeget fizetnek a járadék rendszer birtokosaival. Van egy szerződés, amely szabályozza a kifizetések ütemezését és összegét, valamint az áramlások jellegét (beáramlás / kiáramlás). A kifizetés magában foglalhatja vagy nem tartalmazza a kamatot, amely a fennálló összegre felhalmozódik a szerződés teljes élettartama alatt.

Például, egy A személy egyszeri 1000 dolláros befektetést hajthat végre az X társaságban, amely úgy dönt, hogy akár 100 dollárt fizet be neki a következő 12 hónap beáramlásaként, vagy rögzített összeget ad ki 90 dollárral, plusz kamatlábbal, az összeg alapján kiemelkedő. A kamat összege tehát a szerződés teljes időtartama alatt változik.

Az átalányösszeg viszont egy olyan struktúra, amelyben a szerződés teljes összegét egyszerre fizetik ki egy előre meghatározott időtartam végén. Például lehet egy B biztosító által kötött biztosítási kötvény az Y társaságban, amely a szerződés teljes összegét fizeti 15 év végén.

A járadék és az átalányösszeg összehasonlítása

Az alábbiakban a 7 legfontosabb különbség van a járadék és az átalányösszeg között:

A járadék és az átalányösszeg közötti legfontosabb különbségek

Beszéljünk néhány járadék és egyösszeg közötti főbb különbségről:

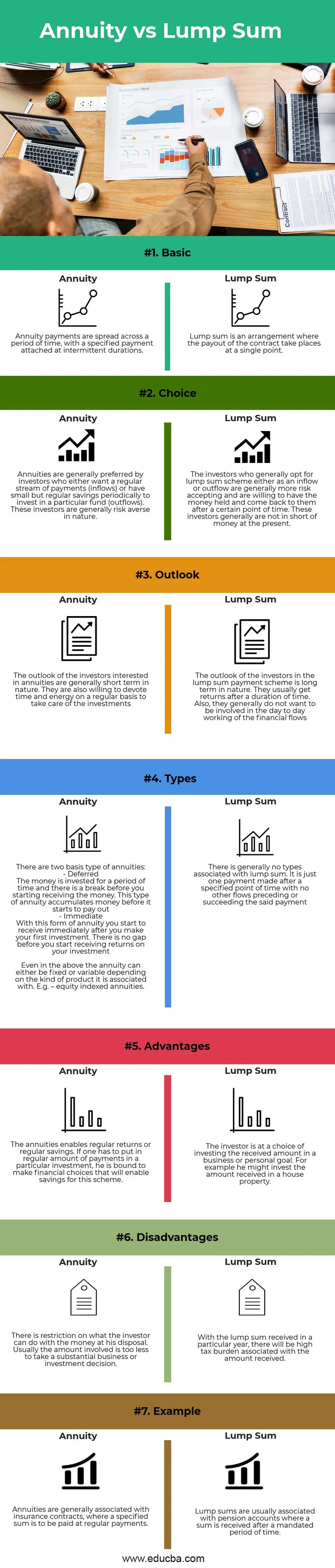

- Természet : A járadék egy bizonyos időszakonkénti rendszeres kifizetésekből áll, míg az átalányösszeg a meghatározott egyedi időpontban folyik.

- Adózás: A járadékokból származó hozamok időszakokra oszlanak meg, és így több év alatt adókötelesek lehetnek. Ez nem jelent magas terhet a kedvezményezett számára, ám a terhek időnként nem feladnak. Az átalányösszeg esetén egy adott évben adóteher merül fel, ez magasabb lesz a járadékokhoz képest, de egyszeri ügy.

- Befektetői típus: A járadékok jobban megfelelnek az újonnan kereső vagy fiatal befektetőknek. Kezdetben nem sokat kell betenni, és azért, mert ez korlátozott mennyiségben folyik, ellenőrzi a kiütéses döntéshozatalt. A járadékok megfelelnek a kockázatkerülõ és alacsony megtakarítású egyéneknek, akik csak most indultak el. Az átalányösszeg viszont indokolt jelentős összeget bevezetni. Hasznos nagy befektetési és üzleti döntéseket hozni, és jobban megfelel a tapasztalt befektetőknek. Az átalányösszeg olyan kockázatvállalók számára hasznos, akiknek jelentős megtakarításuk van a felhasználásukhoz.

A járadék és az egyösszegű táblázat összehasonlítása

Beszéljünk meg a járadék és az átalányösszeg legfontosabb különbségeiről:

| Jellemzők | életjáradékok | Átalány |

| Alapvető | A járadékfizetések egy adott időszakra oszlanak meg, egy meghatározott kifizetéssel, időszakos időtartamra csatolva. | Az átalányösszeg olyan megállapodás, amelynek során a szerződés kifizetésére egyetlen ponton kerül sor |

| Választás | A járadékokat általában azok a befektetők részesítik előnyben, akik vagy rendszeres fizetési forrást (beáramlást) akarnak, vagy kicsi, de rendszeres megtakarítással rendelkeznek, hogy időszakosan befektessenek egy adott alapba (kiáramlás). Ezek a befektetők általában kockázatkerülő jellegűek. | Azok a befektetők, akik általában az átalányösszegű rendszert választják akár beáramlásként, akár kiáramlásként, általában nagyobb kockázatot vállalnak, és hajlandók a pénzt tartani, és egy bizonyos idő elteltével visszajutni hozzájuk. Ezeknek a befektetőknek jelenleg általában nincs elég pénzük. |

| kilátás | A járadékok iránt érdeklődő befektetők kilátásai általában rövid távú jellegűek. Emellett hajlandóak rendszeresen időt és energiát fordítani a beruházások gondozására | Az átalányösszegű fizetési rendszerbe befektetők hosszú távú jellegűek. Általában egy bizonyos idő elteltével kapnak visszatérítést. Ezenkívül általában nem akarnak részt venni a pénzügyi folyamatok napi működésében |

| típusai | A járadékoknak két alapvető típusa van: - Halasztott A pénzt egy bizonyos ideig fektetik be, és van egy szünet, mielőtt elkezdené kapni a pénzt. Az ilyen járadék pénzt halmoz fel, mielőtt megkezdi a kifizetést. - Azonnal A járadék ilyen formájában azonnal megkapja az első befektetés után. Nincs különbség, mielőtt elkezdi megtérülni a befektetéseitől. A járadék akár a fentiekben is rögzíthető vagy változó lehet, attól függően, hogy melyik termékhez társul. Pl. - részvényindexált járadékok. | Általában nincs típus társítva az átalányösszeghez. Ez csak egy, a megadott időpont után teljesített kifizetés, anélkül, hogy az említett kifizetést megelőző vagy azt követő egyéb áramlások lennének |

| Előnyök | A járadékok rendszeres visszatérítést vagy rendszeres megtakarítást tesznek lehetővé. Ha rendszeres összeget kell fizetnie egy adott beruházáshoz, akkor pénzügyi döntéseket kell hoznia, amelyek lehetővé teszik a megtakarítást e rendszerben | A befektető dönthet úgy, hogy a kapott összeget üzleti vagy személyes célba fekteti be. Például befektetheti a kapott összeget egy házba |

| hátrányok | Korlátozott, hogy mit tehet a befektető a rendelkezésére álló pénzzel. Általában az érintett összeg kevesebb ahhoz, hogy lényeges üzleti vagy befektetési döntést hozzon. | Az egy évben kapott átalányösszeggel magas adóteher merül fel a kapott összeggel. |

| Példa | A járadékok általában a biztosítási szerződésekhez kapcsolódnak, ahol egy meghatározott összeget rendszeres kifizetésekkel kell kifizetni. | Az átalányösszegeket általában a nyugdíjszámlákkal társítják, ahol az összeget egy megbízott idő elteltével kapják meg. |

Következtetés

Tekintettel a járadékok és az átalányösszegű kifizetések jellegére, a befektető megválasztása a pénzügyi céljaitól, a várható élettartamtól és a tervekhez kapcsolódó előirányzott hozamtól függ. Ennek ellenére van egy képlet a járadékok jelenértékének kiszámításához az alábbiak szerint:

Jelenlegi érték = (Évjáradék per időszakonként ((1 + kamat per időszak) periódusok száma -1)) / kamat per időszak (1 + kamat per időszak) periódusok száma

Ez összehasonlítható az egyösszegű kifizetéssel közvetlenül (ha most megkapják) vagy az egyösszegű kifizetés jelenértékével (ha egy időpont után megkapják). Bármelyik áramláshoz is nagyobb mennyiséget lehet választani.

Ajánlott cikkek

Ez egy útmutató a járadékhoz és az átalányösszeghez. Itt tárgyaljuk a járadék és az átalányösszeg legfontosabb különbségeit az infographics és az összehasonlító táblázat segítségével. További információkért áttekintheti a többi javasolt cikket is -

- Jelenlegi érték vs jövőbeli érték

- Panzió vs járadék

- Járadékképlet

- A járadék esedékes képletének jelenlegi értéke