Különbség a bank és a repó kamatlábak között

A hitelkamat és a repó kamatlába a két legfontosabb kamat, amelyet a hitel- és hitelezési tevékenységek kiszámításához használnak. Noha mindkét fenti kamatlábat az infláció szabályozására és a piac likviditásának fenntartására használják, gyakran azonosnak tekintik. Amint azt az alábbiakban tárgyaljuk, sok lényeges különbség van a kettő között. Mielőtt közvetlenül az összehasonlításhoz fordulnánk, először megérthetjük, mit jelentenek ezek az arányok.

Bankkamat

Az a kamat, amelyet a központi bankok felszámítanak egy kölcsönért, amelyet egy kereskedelmi banknak nyújtanak, és nem tartalmaz biztosítékot. Ha bármely kereskedelmi banknak hiányzik pénzeszköze, akkor a központi banktól kölcsönözhet. A bank kamatlába az egyik fontos tényező, amelyet a politikai döntéshozók használnak a gazdaság szabályozására. A gazdaságot a banki kamat csökkentése serkenti. Ez olcsóbbá teszi a hitelfelvételt, és ösztönzi ezt, ami növeli a kiadásokat. Amikor a politikai döntéshozók úgy gondolják, hogy az infláció emelkedik, növelik a bank kamatát. használják a gazdaság monetáris politikájának meghatározására

Repó árfolyam

Napi életünkben, amikor elmaradnak a pénzeszközök, a bankhoz fordulunk, hogy kölcsönt szerezzünk. Hasonló módon, amikor egy banknak hiányzik pénz, a központi bankoknak kell pénzt kölcsönözniük. A repó kamatlába az az arány, amellyel a központi bankok pénzügyi szükségletek idején kölcsönöznek pénzt a kereskedelmi bankoknak. Ezt a kölcsönt bizonyos értékpapírok, kötvények biztosítékként történő megőrzésével nyújtják. Például egy bank 20000 dollárt kölcsönöz a központi banktól és a kamatláb 10%, akkor a kereskedelmi bank a központi banknak teljes kamatként 2000 dollárt fizet.

A bankrendszer likviditásának fenntartására szolgál. Ha az ország központi bankja növeli a bankrendszer likviditását, akkor viszont csökkenteni fogja a repókamatlábat, ha korlátozni akarja a hitelfelvételt és ellenőrizni a likviditást, növeli a repókamatlábat. A megnövekedett kamatláb azt jelenti, hogy a központi bank magasabb kamatot kap

Bankkamat és repókamat (infographics)

Az alábbiakban a 8 legjobban összehasonlítható a bank kamatlába és a repó kamatlába.

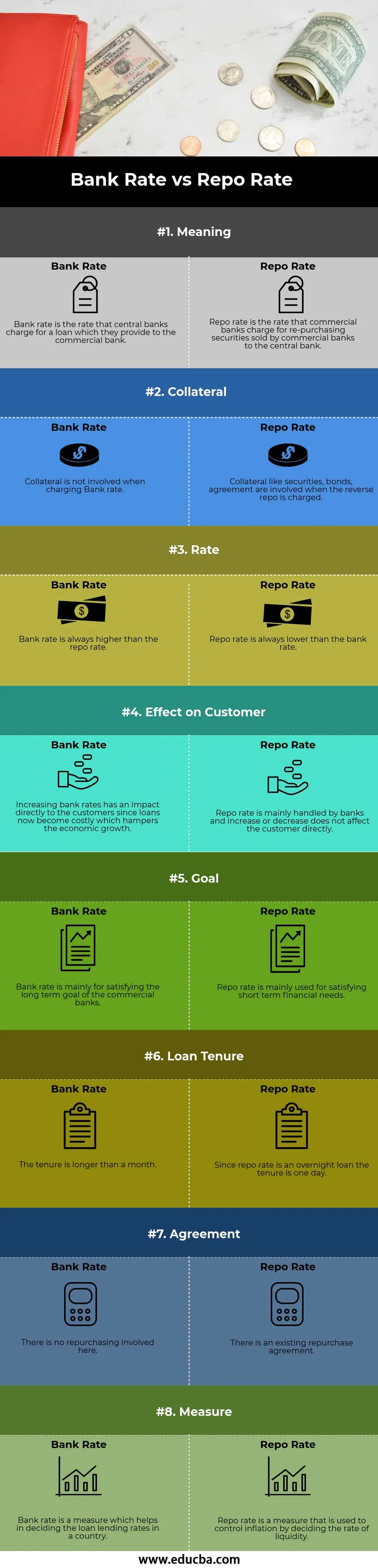

A bank és a repó kamatláb közötti legfontosabb különbségek

Lássuk néhány nagyobb különbséget a Bank és a Repó arány között.

Bankközi kamatláb az az arány, amelyet a központi bankok felszámítanak egy hitelért, amelyet egy kereskedelmi banknak nyújtanak, viszont a repó kamatlába az a kamat, amelyet a kereskedelmi bankok számítanak fel a központi bankhoz eladott értékpapírok visszavásárlásáért. bank

Meghatározás - A bank kamatlába az az arány, amellyel a központi bank kölcsönöket kölcsönöz pénzügyi intézményeknek és egy másik kereskedelmi banknak. A repó kamatlába egy rövid távú kamatláb, amelynél a kereskedelmi bankok kölcsönöket kölcsönöznek a központi bankoknak, ha hiányosságokkal szembesülnek

Célok - A banki kamatlábakat hosszú távú célok elérésére használják, míg a repókamatlábat rövid távú célok elérésére használják

Megállapodás - Ha a Központi Bank pénzt kölcsön banki árfolyamon, akkor nincs megállapodás. A kölcsönt rögzített kamatban nyújtják a kereskedelmi banknak. Másrészt a repókamatláb esetén a bankok között repo-megállapodás jön létre. Ez a megállapodás egy meghatározó kamatból áll, amelynél a bank visszaadja a kölcsönt

Biztosíték - A bankárfolyamok kezelésekor nincs szükség biztosíték nyújtására. A Repo kamatlábakkal szemben viszont a kölcsönt csak biztosíték nyújtásakor nyújtják

Kamatláb - A bank kamatlába mindig szinte magasabb, mint a repókamatláb. A repó kamatlába mindig alacsonyabb, mint a bank kamatlába

Hatás a kamatláb változására - Ha a bank kamatlába megemelkedik vagy csökken, akkor közvetlen hatással van a fogyasztókra és a gazdaságra. Például, ha megemelik a bank kamatlábait, a hitelek drágulnak a kamatláb növekedésével. Ez megfékezi a hiteleket és lelassítja a gazdasági növekedést. Ha csökkennek a kamatlábak, akkor csökken a kamatláb, és a hitelek olcsóbbak lesznek. Ez növeli a hitelezést és a hitelfelvételt, és növeli a gazdasági növekedést. A fordított repónak nincs ilyen hatása a gazdaságra.

Bankkamat és repo kamat összehasonlító táblázat

Beszéljük meg a Bank és a Repo ráta legfelső összehasonlításait.

| Különös | Bankkamat | Repó arány |

| Jelentés | A bank kamatlába az az arány, amelyet a központi bankok felszámítanak a kölcsönért, amelyet a kereskedelmi banknak nyújtanak | Repo kamatláb az az arány, amelyet a kereskedelmi bankok számítanak fel a kereskedelmi bankok által a központi banknak eladott értékpapírok visszavásárlásáért |

| Járulékos | A bank kamatának felszámításakor a biztosíték nem vesz részt | Biztosítékok, például értékpapírok, kötvények, megállapodás szerepelnek a fordított repó terhére |

| Mérték | A bank kamatlába mindig magasabb, mint a repó kamatlába | A repó kamatlába mindig alacsonyabb, mint a bank kamatlába |

| Hatás az ügyfelekre | A bankkamatlábak emelkedése közvetlenül az ügyfelekre gyakorol hatást, mivel a kölcsönök költségessé válnak, ami akadályozza a gazdasági növekedést | A repókamatlábat elsősorban a bankok kezelik, és a növekedés vagy csökkenés nem érinti közvetlenül az ügyfelet |

| Cél | A bankkamat elsősorban a kereskedelmi bankok hosszú távú céljainak teljesítésére szolgál | A repókamatlábat elsősorban a rövid távú pénzügyi igények kielégítésére használják |

| Hitel futamideje | A hivatali ideje egy hónapnál hosszabb | Mivel a repó kamatlába egynapos hitel, a kamatozás egy nap |

| Megegyezés | Itt nincs visszavásárlás | Van egy meglévő visszavásárlási megállapodás |

| Intézkedés | A bank kamatlába egy olyan intézkedés, amely segít meghatározni az ország hitelfelvételi kamatát | A repókamatláb olyan mérték, amelyet az infláció szabályozására használnak a likviditás mértéke alapján |

Következtetés

A Bank és a Repo ráta egyaránt felhasználható az ország monetáris politikájának meghatározására, amelyet az ország központi bank úgy határoz, hogy az ország likviditását, ütemét és pénzkínálatát ellenőrzi. Elsősorban a központi banktól történő kölcsönzés az utolsó lehetőség, amikor nincs más kölcsönzési lehetőség. Ezért a bank kamatlába tehát elméleti fogalommá vált.

A repo kamatlábat a bankok az ország központi bankja által használt legmagasabb kamatlábként használják, hogy rögzítsék az ország kamatlába meghatározásának horgonyát.

Ajánlott cikkek

Ez útmutatóként szolgál a különbséghez a Bank és a Repó arány között. Itt is megvitatjuk a Bank Rate vs Repo Rate kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Margin vs Profit - Legfontosabb különbségek

- Átlagos költség vs. marginális költség

- Különbség a forgalom és a profit között

- Bevétel vs jövedelem - legjobb összehasonlítás