Hígított EPS képlet (Tartalomjegyzék)

- Hígított EPS képlet

- Hígított EPS kalkulátor

- Hígított EPS képlet Excelben (Excel sablonnal)

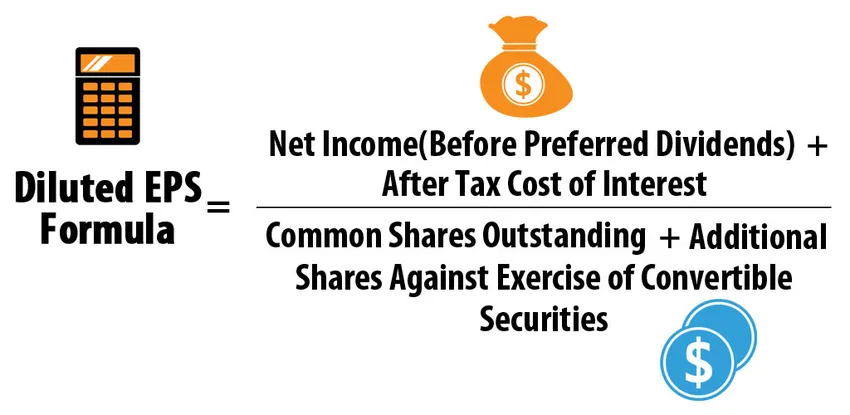

Hígított EPS képlet

Hol,

Átváltható értékpapírok = Átváltható elsőbbségi részvények + Átváltható adósság + Tőzsdei opciók + opciók

Példák

Tegyük fel, hogy az ABC társaság a következő részvényekkel és hígító értékpapírokkal rendelkezik a pénzügyi év végén:

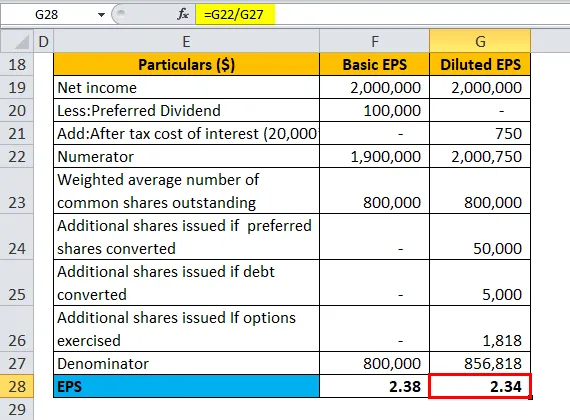

Itt letöltheti ezt a hígított EPS Formula Excel sablont - Hígított EPS Formula Excel sablon- A forgalomban lévő törzsrészvények súlyozott átlaga: 800 000

- Konvertált elsőbbségi részvények: 10 000, konvertálható 5 törzsrészvényre, részvényenként 10 USD osztalékot fizetve

- Konvertálható adósság: 20 000 USD 5% -os kötvények 5000 részvényre konvertálhatóak

- Az év elején fennálló részvényopciók: 10.000 darab 45 USD lehívási árral (a társaság részvényeinek átlagos piaci ára az év során 55 USD / részvény volt)

- Nettó jövedelem az előnyben részesített osztalék előtt = 2 000 000 USD, adó mértéke 25%

| Részletek ($) | Alapvető EPS | Hígított EPS |

| Nettó jövedelem | 20, 00, 000 | 20, 00, 000 |

| Kevesebb: Preferált osztalék | 1, 00, 000 | - |

| Kiegészítés: A kamat adózás utáni költsége | - | 750 |

| számlálóban | 19, 00, 000 | 20, 00, 750 |

| A forgalomban lévő törzsrészvények súlyozott átlaga | 8, 00, 000 | 8, 00, 000 |

| További kibocsátott részvények, ha az elsőbbségi részvények konvertálva vannak | - | 50.000 |

| További kibocsátott részvények adósság átváltása esetén | 5000 | |

| További kibocsátott részvények, ha opciókat gyakorolnak (pénzben) | - | 1818 |

| Névadó | 8, 00, 000 | 8, 56, 818 |

| EPS | 2, 38 | 2, 34 |

Hígított EPS képlet = nettó jövedelem (az előnyben részesített osztalékok előtt) + a kamat adóköltsége / ((fennálló törzsrészvények + kiegészítő részvények az átváltható értékpapírok gyakorlása ellen)

- Hígított EPS = (20, 00 000 + 750) / (8, 00 000 + 50 000 + 5 000 + 1, 818)

- Hígított EPS = 20, 00, 750 / 8, 56, 818

- Hígított EPS = 2, 34

A hígított EPS képlet magyarázata

- Meghatározás: A hígított EPS a társaság eredményszükségletét (részvényenkénti jövedelem) jelenti, feltéve, hogy minden hígító konvertibilis értékpapírját gyakorolják. Konvertálható értékpapírok lehetnek előnyben részesített részvények, kötvények, nem gyakorolt részvényopciók és opciós utalványok. A hígított EPS figyelembe veszi, mi történne, ha a hígító értékpapírokat a tulajdonos gyakorolja. Mivel a hígító értékpapírok hatékonyan növelik a forgalomban lévő részvények számát, az EPS esik.

- Hígító és antidilutív értékpapírok: Ezen konvertibilis értékpapírok mindegyikének hígító hatásúnak kell lennie, ami azt jelenti, hogy a hígított EPS kiszámításában való részvételük nem eredményezhet magasabb EPS-értéket az alapvető EPS-hez képest.

Tegyük fel például, hogy az AD társaság a következő részvényekkel és átváltható értékpapírokkal rendelkezik a pénzügyi év végén:

- A forgalomban lévő törzsrészvények súlyozott átlaga: 800 000

- Konvertált elsőbbségi részvények: 10 000, konvertálható 3 részvényre törzsrészvényre és részvényenként 10 USD osztalékot fizet

- Nettó jövedelem az előnyben részesített osztalék előtt = 2 000 000 USD

| Részletek ($) | Alapvető EPS | Hígított EPS, ha átalakításra kerül |

| Nettó jövedelem | 20, 00, 000 | 20, 00, 000 |

| Kevesebb: Preferált osztalék | 1, 00, 000 | - |

| számlálóban | 19, 00, 000 | 20, 00, 000 |

| A forgalomban lévő törzsrészvények súlyozott átlaga | 8, 00, 000 | 8, 00, 000 |

| További kibocsátott részvények, ha az elsőbbségi részvények konvertálva vannak | - | 30.000 |

| Névadó | 8, 00, 000 | 8, 30, 000 |

| EPS | 2, 38 | 2.41 |

Hígított EPS képlet = nettó jövedelem (az előnyben részesített osztalékok előtt) + a kamat adóköltsége / ((fennálló törzsrészvények + kiegészítő részvények az átváltható értékpapírok gyakorlása ellen)

- Hígított EPS = (20, 00 000 + 0) / (8, 00 000 + 30 000)

- Hígított EPS = 20, 00 000 / 8, 30 000

- Hígított EPS = 2, 41

Mivel a hígított EPS (ha előnyben részesítik a konvertálást) meghaladja az alapvető EPS-t, ezek az átváltható előnyben részesített részvények antihígító hatásúak, ezért nem kerülnek bele a hígított EPS számításához. Ezért a hígított EPS mindig kevesebb vagy egyenlő az alap EPS-vel.

- Számítás az átváltható elsőbbségi részvényekre / kötvényekre: Ezekben az esetekben a hígított EPS-t az if-konvertált módszer alkalmazásával kell kiszámítani, amely feltételezte, hogy az értékpapírokat az év elején konvertálták.

Az elsőbbségi részvények esetében az átalakítás után nem lenne kiemelkedő elsőbbségi részvény, ezért nem részesülnek előnyben részesített osztalékok, és további törzsrészvényeket bocsátanak ki, amelyek növelik a törzsrészvények forgalomban lévő értékét. Vegyük figyelembe a fenti ABC példát, feltételezve, hogy csak konvertálható elsőbbségi részvények vannak jelen, és egyéb konvertibilis termékek hiányoznak. A számítás a következő lenne:

| adatok | Alapvető EPS | Hígított EPS |

| Nettó jövedelem | 20, 00, 000 | 20, 00, 000 |

| Kevesebb: Preferált osztalék | 1, 00, 000 | - |

| számlálóban | 19, 00, 000 | 20, 00, 000 |

| A forgalomban lévő törzsrészvények súlyozott átlaga | 8, 00, 000 | 8, 00, 000 |

| További kibocsátott részvények, ha az elsőbbségi részvények konvertálva vannak | - | 50.000 |

| Névadó | 8, 00, 000 | 8, 50, 000 |

| EPS | 2, 38 | 2, 35 |

Hígított EPS képlet = nettó jövedelem (az előnyben részesített osztalékok előtt) + a kamat adóköltsége / ((fennálló törzsrészvények + kiegészítő részvények az átváltható értékpapírok gyakorlása ellen)

- Hígított EPS = (20, 00 000 + 0) / (8, 00 000 + 50 000)

- Hígított EPS = 20, 00 000 / 8, 50 000

- Hígított EPS = 2, 35

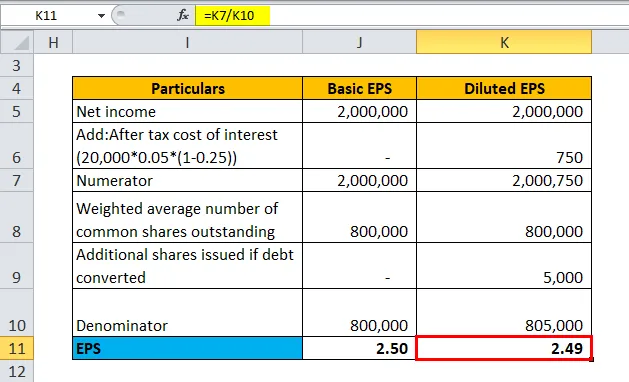

Az átváltható kötvények esetében, ha az átalakítás megtörténik, további törzsrészvények lesznek, míg a társaság nem fizet kamatot az átváltható adósságtól, tehát a nettó jövedelem az adó utáni kamatfizetés összegével növekszik. Vegyük figyelembe az ABC fenti példáját, feltételezve, hogy csak átváltható adósság létezik, és más konvertibilis eszköz hiányzik. A számítás a következő lenne:

| adatok | Alapvető EPS | Hígított EPS |

| Nettó jövedelem | 20, 00, 000 | 20, 00, 000 |

| Kiegészítés: A kamat adóköltsége után

(20, 000 * 0, 05 * (1-0, 25)) *** | - | 750 |

| számlálóban | 20, 00, 000 | 20, 00, 750 |

| A forgalomban lévő törzsrészvények súlyozott átlaga | 8, 00, 000 | 8, 00, 000 |

| További kibocsátott részvények adósság átváltása esetén | - | 5000 |

| Névadó | 8, 00, 000 | 8, 05, 000 |

| EPS | 2.50 | 2, 49 |

*** Adó mértéke-25%, kamatláb-5%, adósság - 20 000 USD

Hígított EPS képlet = nettó jövedelem (az előnyben részesített osztalékok előtt) + a kamat adóköltsége / ((fennálló törzsrészvények + kiegészítő részvények az átváltható értékpapírok gyakorlása ellen)

- Hígított EPS = (20, 00 000 + 750) / (8, 00 000 + 5000)

- Hígított EPS = 20, 00, 750 / 8, 05, 000

- Hígított EPS = 2, 49

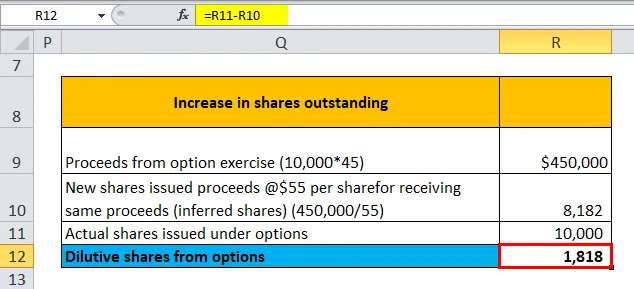

- Számítás a részvényopciókkal és az opciós utalványokkal: Az IFRS szerint a forgalomban lévő részvényeket több új konvertált részvény számának növekedésével számolják azon „következtetett” részvények számán felül, amelyeket az időszak átlagos piaci árán kellene kibocsátani. az átváltási bevétel megszerzéséhez. Vegyük figyelembe az ABC fenti példáját, feltételezve, hogy csak nem gyakorolt részvényopciók léteznek, és más átváltható termékek nincsenek jelen. A számítás a következő lenne:

| A forgalomban lévő részvények növekedése | |

| Az opció gyakorlásából származó bevétel (10 000 * 45) | $ 4, 50, 000 |

| Az új kibocsátott részvények részvényenként 55 dollár bevételt eredményeznek ugyanazon bevétel (következtetett részvények) megszerzésekor (450 000/55) | 8182 |

| Opciók alapján kibocsátott tényleges részvények | 10.000 |

| Hígító részvények az opciókból | 1818 |

Opciókból származó hígító részvények = tényleges részvények - Új kibocsátott részvények

- Hígító részvények opcióktól = 10 000 - 8 182

- Hígító részvények az opciókból = 1, 818

| adatok | Alapvető EPS | Hígított EPS |

| Nettó jövedelem | 20, 00, 000 | 20, 00, 000 |

| számlálóban | 20, 00, 000 | 20, 00, 000 |

| A forgalomban lévő törzsrészvények súlyozott átlaga | 8, 00, 000 | 8, 00, 000 |

| További kibocsátott részvények, opciók gyakorlása esetén | - | 1818 |

| Névadó | 8, 00, 000 | 8, 01, 818 |

| EPS | 2.50 | 2, 49 |

Hígított EPS képlet = nettó jövedelem (az előnyben részesített osztalékok előtt) + a kamat adóköltsége / ((fennálló törzsrészvények + kiegészítő részvények az átváltható értékpapírok gyakorlása ellen)

- Hígított EPS = (20, 00 000 + 0) / (8, 00 000 + 1, 818)

- Hígított EPS = 20, 00 000 / 8, 01, 818

- Hígított EPS = 2, 49

Csak a pénzben felmerülő opciókat lehet figyelembe venni a hígításhoz, mivel ezek valószínűleg teljesülnek. Az opciókat pénzben kell figyelembe venni, ha a lehívási ár alacsonyabb, mint az EPS kiszámításához használt meghatározott időszakban az átlagos piaci ár.

A hígított EPS képlet jelentése és használata

- Komplex tőkeszerkezet és konzervativizmus: A legtöbb társaságnak olyan összetett tőkeszerkezete van, amely átalakítási opcióval rendelkező értékpapírokból áll, amelyekre a társaságok a jövőben további részvények kibocsátására kötelesek. A komplex tőkeszerkezetet kifejezetten fenntartják a tőkeköltségek csökkentése érdekében. Például az átváltható adósságot hitelező pénzügyi intézmények alacsonyabb kamatot számítanak fel, mint az egyébként nem konvertibilis adósság. A társaság pénzügyi helyzetének értékelésekor azonban helyesebb a konzervatívabb hígított EPS-t venni, ha feltételezzük, hogy minden konverziót végrehajtunk, bár valószínűtlen, hogy minden konverzió egyidejűleg zajlik.

- Az alap és a hígított EPS különbsége : A legtöbb elemző és befektető kritikusnak tartja az alap és a hígított EPS nagy különbségét. Valójában ez azt jelenti, hogy a társaság nagyon összetett tőkeszerkezettel rendelkezik és jelentős kötelezettségvállalásokkal jár, ha a gyakorlat megvalósul. Egy másik szempont, amelyet meg kell jegyezni, a tényleges különbségszám. A két EPS közötti 0, 1 dolláros különbség nem lehet olyan jelentős 10 millió dolláros forgalomban lévő részvény esetén, mint 10 milliárd dollár forgalomban lévő részvény esetén. Az előbbi esetben 1 millió dollár nem áll rendelkezésre befektetők számára, míg az utóbbi esetben ez 1000 millió dollár.

- Hígított EPS és alapvető EPS összehasonlításhoz : Egy egyszerű tőkeszerkezethez, konverziós lehetőségek nélkül, a hígított EPS és az alap EPS megegyezik. Ha összetett tőkeszerkezettel hasonlítanak össze, helyénvaló a hígított EPS-t használni az „almától az almáig” összehasonlítás elősegítéséhez az idő és a társaik között.

- Hatás a társaság P / E- jére és más értékelési intézkedésekre: A hígított EPS hátrányosan befolyásolja a P / E arányt, így a részvényesek általában nem szeretik a hígító értékpapírokat kibocsátó vállalatokat. Az elemzők ismét úgy találják, hogy kevésbé nehézkes a P / E kiszámítása a számlálóban szereplő teljes piaci felső korlát és a nevező összes jövedelmének felhasználásával összetett tőkeszerkezet esetén, ahelyett, hogy a pénzügyi kimutatásokban minden egyes konverziót ellenőriznének.

Hígított EPS képlet kalkulátor

Használhatja a következő hígított EPS képletszámológépet

| Nettó jövedelem | |

| Adó után a kamatköltség | |

| Kiemelkedő közös részvények | |

| További kibocsátott részvények, ha az elsőbbségi részvények konvertálva vannak | |

| További kibocsátott részvények adósság átváltása esetén | |

| További kibocsátott részvények, ha opciókat gyakorolnak (pénzben) | |

| Hígított EPS képlet = | |

| Hígított EPS képlet = |

|

|||||||||

|

Hígított EPS képlet Excelben (Excel sablonnal)

Itt ugyanazt a példát fogjuk tenni az Excel hígított EPS képletére. Nagyon könnyű és egyszerű.

Könnyen kiszámíthatja a hígított EPS-t a megadott sablonban szereplő képlet segítségével.

1. példa

2. példa

3. példa

4. példa

Példa # 5.1

Példa # 5.2

Ajánlott cikkek

Ez egy útmutató a hígított EPS képlethez. Itt tárgyaljuk annak felhasználását és gyakorlati példákat. A hígított EPS képletszámológépet letölthető Excel sablonnal is szállítjuk. A következő cikkeket is megnézheti további információkért -

- Az örökkévalóság formula

- Adó egyenértékű hozamképlet

- Számológép tőkenyereség-hozam formula

- A részvényenkénti osztalék sablonja

- Kiemelkedő Formula