(a jobb megtekintéshez kattintson a képre, vagy kattintson a jobb gombbal, és nyissa meg egy másik lapon)

2. rész - Mi az a szabad cash flow a vállalkozásoknak (FCFF)

A DCF értékelése az üzleti egyik részének - a működési eszközök - által generált cash flow-kra összpontosít.

A számviteli cash flow szempontjából gondolkodni kell a Cash Free Cash Flow-ról (FCFF). Az üzleti tevékenységből származó cash flow-t „Műveletek” cash flow-nak nevezzük, az üzleti tevékenységbe befektetett cash flow-kat pedig „befektetésekből származó cash flow-nak” nevezzük. Általánosságban véve az FCFF meghatározása a műveletekből származó cash flow és a befektetésekből származó cash flow nettó meghatározása.

Ingyenes pénzforgalom a vállalkozások számára (FCFF) = Cash-flow műveletekből (CFO) + Cash-flow befektetésekből (CFI)

Egy vállalkozás készpénzt generál napi áruk vagy szolgáltatások szállítása és értékesítése során. A készpénz egy részének vissza kell térnie az üzletbe, hogy megújítsa a tárgyi eszközöket és támogassa a működőtőkét. Ha a vállalkozás jól működik, akkor ezen követelményeken felül készpénzt kell generálnia. Bármely extra készpénz az adósság és a részvényesek számára szabad. Az extra készpénz az úgynevezett szabad cash flow-k.

Ingyenes cash flow a cég képletéhez:

A fenti képletet leginkább egy elemző használja. A többi szabad cash flow cégtől képlet az alábbiak szerint mutatkozik.

Ajánlott tanfolyamok

- Fúziós modellezési program

- A Cipla kurzus teljes hitelmodellezése

- Az oktatási szektor kurzusának teljes hitelkutatása

- Az FMCG szektor online képzésének hitelkutatása

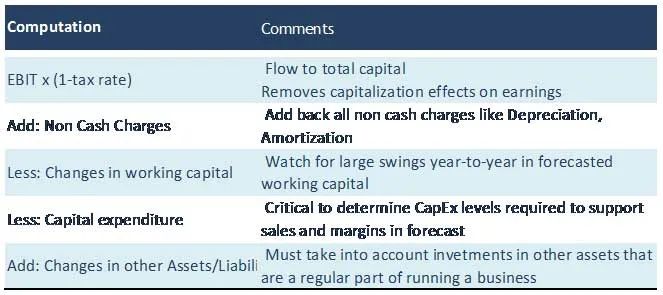

Az FCFF sorok részletes magyarázata

Nettó jövedelem

- A nettó jövedelmet közvetlenül a jövedelemkimutatásból veszik fel.

- Ez a részvényes adózás utáni rendelkezésre álló jövedelmét, értékcsökkenést, amortizációt, kamatköltségeket és az előnyben részesített osztalék kifizetését jelenti

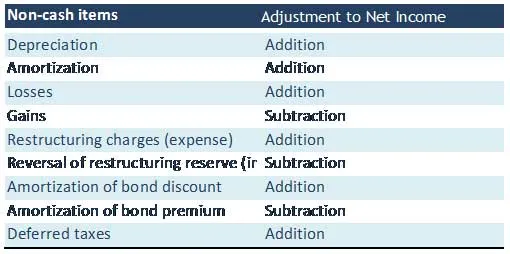

Nem készpénzes díjak

- A nem készpénzes díjak olyan tételek, amelyek befolyásolják a nettó jövedelmet, de nem tartalmazzák a készpénz kifizetését.

- Az alábbiakban felsoroljuk a leggyakoribb nem készpénzes tételeket

(jobb megtekintéshez kattintson a képre, vagy kattintson a jobb gombbal, és nyissa meg egy másik lapon)

Adó után kamat

- Mivel a kamat adóköteles, az adózás utáni kamatot hozzáadják a nettó jövedelemhez

- A kamatköltség a vállalkozás egyik érdekeltjének (adósságtulajdonosok) pénzáramlása, és ezért az FCFF részét képezi

Tőkeberuházás

- Az állóeszközbe történő befektetés a társaság működésének fenntartásához és növekedéséhez szükséges pénzforgalom

- Lehetséges, hogy egy társaság eszközöket szerez anélkül, hogy készpénzt költene készletek vagy adósságok felhasználásával

- Az elemzőnek felül kell vizsgálnia a lábjegyzeteket, mivel ezek az eszközbeszerzések a múltban esetleg nem használtak készpénzt, de befolyásolhatják a jövőbeni szabad cash flow-t a vállalatra (FCFF)

Forgótőke változása

- A működőtőke-változások, amelyek befolyásolják a vállalati szabad cash flow-t (FCFF), olyan tételek, mint a készletek, a vevők és a tartozások. A működőtőke ezen meghatározása nem tartalmazza a készpénzt és pénzeszköz-egyenértékeseit, valamint a rövid lejáratú adósságokat (fizetendő jegyzetek és a fizetendő hosszú lejáratú adósságok folyó részét).

- Nem tartalmazza a nem működő forgóeszközöket és kötelezettségeket, pl. Fizetendő osztalékokat stb

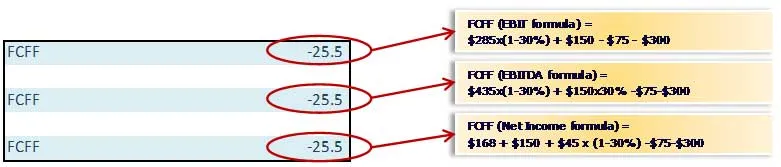

Alapvető példa az FCFF-re (szabad pénzáramlás a vállalkozás számára)

Számítsa ki a 2008. évi FCFF-et a következő példában?

megoldások

Felhívjuk figyelmét, hogy mind a három képlettel a szabad pénzáramlás a vállalkozásnak (FCFF) ugyanahhoz a számhoz tartozik

Ajánlott cikkek

Íme néhány cikk, amely segít részletesebben megismerni vállalkozásának cash flow-ját, ezért csak keresse meg a linket.

- A DCF Excel összefoglaló típusai

- Üzleti intelligencia interjúval kapcsolatos kérdések és válaszok Leghasznosabb

- 9 hasznos finanszírozási igény az induló vállalkozás számára

- 15 A leggyakoribb üzleti indítási hibák, amelyeket kerülendő