Különbség a számlán fizetendő és az elhatárolt költségek között

A számviteli gyakorlat minden társaságban megtörténik, és elengedhetetlen minden vállalat zökkenőmentes működéséhez, mivel minden egyes társaságnak külön költség alatt kell elszámolnia a költségek és a bevételek tételeit. Különböző típusú számlák készülnek, amikor egy társaság lezárja könyvét. A fizetendő és a felhalmozott költségek egyike a társaság által ilyen típusú számláknak. Ebben a Kifizetések és felhalmozott költségek cikkben megpróbáljuk megérteni az ilyen típusú számlák működését, természetét és jellemzőit.

Fizethető számla vs felhalmozott költség (infographics)

Az alábbiakban bemutatjuk az 5 legfontosabb különbséget a Fizető és a felhalmozott költségek között

Fő különbségek a számlán fizetendő és az elhatárolt költségek között

Beszéljünk néhány, a Számla fizetendő és az elhatárolt kiadás közötti fő különbségről:

- A szállítói kötelezettségek az ant-vállalkozások alapvető pénzügyi kötelezettségei, amelyeket rövid lejáratú kötelezettségekként sorolnak be. Ezek általában nem tartalmaznak írásbeli megállapodást arról, hogy egy meghatározott időtartamon belül fizetésre kerül sor. Másrészről, az elhatárolt ráfordítások olyan kiadások, amelyeket a társaság már felhalmozott, és amelyeket már említettek vagy beírtak a könyvelésbe, de az adott kiadási tétel pénzkiáramlását a társaság még nem hajtotta végre, mint a számlák esetében. kifizetendő.

- A szállítói tartozások általában beszállítóknak vagy alvállalkozóknak tartoznak, ezért nincs instrumentumra hivatalos kamat és nincs rögzített fizetési kötelezettség. Másfelől, az elhatárolt kiadások abban a kategóriában vannak, ahol a szállító vagy az eladó nem számlázott fel, vagy nincs rögzített fizetési ciklus, amely a beszállítónak esedékes, mivel a fizetés még nem történt meg.

- A szállítói kötelezettségek mindig rövid távú kötelezettségek és rövid lejáratú kötelezettségek, viszont az elhatárolt kiadás csak annak becslése, hogy mennyi pénzt fizet a társaság beszállítóinak vagy eladóinak, nincs rögzített hitelfizetési ciklus ehhez kapcsolódóan . Az elhatárolt ráfordítás az eredményszemléletű elszámolás módszerén működik, ennek eredményeként az elhatárolt kiadás valószínűleg különbözik a tényleges számlától, amelyet fizetni kell az eladónak.

- A szállítók egy informális csatorna, amely a szállítók és a beszállítók felé tartozik, és amely rugalmasabbá teszi a fizetést, és nincs hivatalos vagy írásbeli megállapodás. Éppen ellenkezőleg, az elhatárolt kiadás lehet formális vagy informális, vagy egyszerűen magyarázható úgy, hogy az a költség, amelyért az ügyfél nem számlázott fel, vagy számla nem merült fel. Míg a fizetendő tartozásokat a társaság már megkapta.

- A Kötelezettségek között nincs olyan kiigazító bejegyzés, amelyet át kell vezetni a főkönyvi számlán, míg viszont az elhatárolt kiadásokhoz ki kell igazítani a beszámítást, hogy megfeleljen a számlanak.

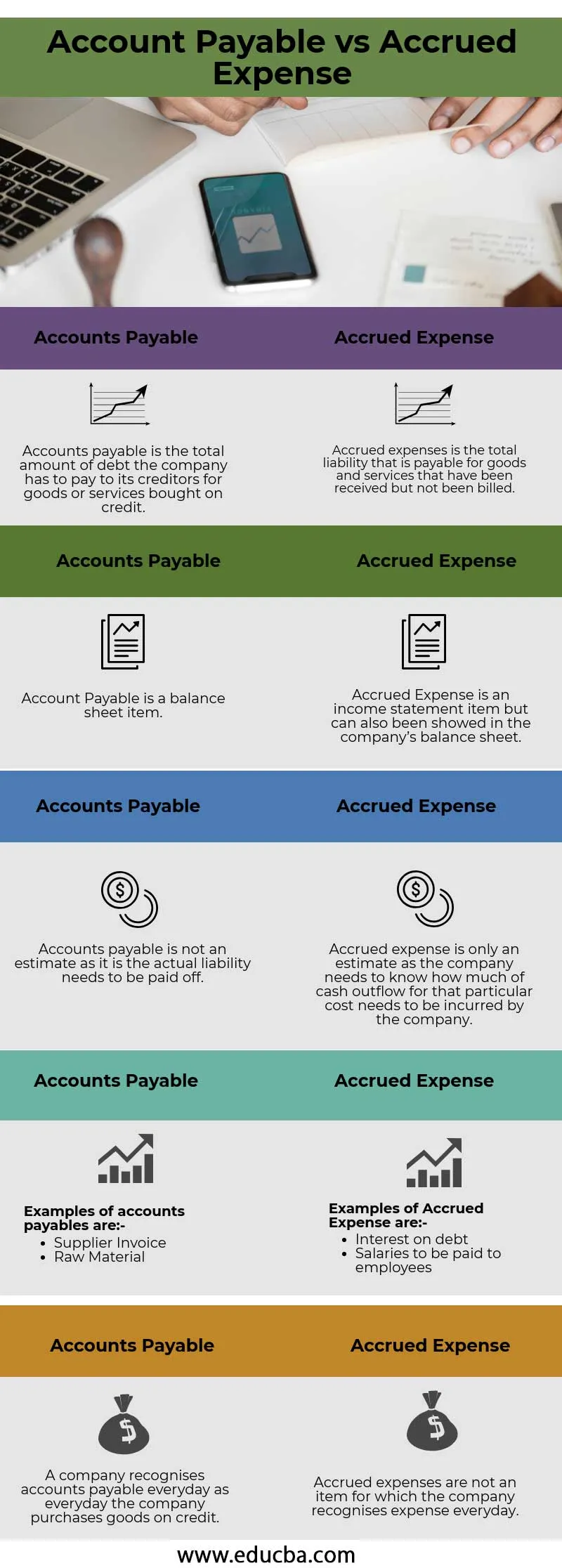

Fizető és a felhalmozott költségek összehasonlító táblázata

Nézzük meg az 5 legfontosabb összehasonlítást a Fizető és a felhalmozott költségek között

| Kötelező követelések | Felhalmozott költség |

| A fizetendő tartozások az adósság teljes összege, amelyet a társaságnak meg kell fizetnie hitelezőinek a hitel útján megvásárolt árukért vagy szolgáltatásokért. | A felhalmozott költségek az összes olyan kötelezettség, amelyet fizetni kell azért, mert áruk és szolgáltatások érkeztek, de még nem kerültek kiszámlázásra |

| A fizetendő számla mérlegtétel | Az elhatárolt kiadás eredménykimutatás tétel, de a társaság mérlegében is megjeleníthető |

| A fizetendő tartozások nem becslések, mivel a tényleges kötelezettséget ki kell fizetni | Az elhatárolt kiadás csak becslés, mivel a társaságnak tudnia kell, hogy mekkora pénzmennyiséget kell elszenvednie az adott költségekhez a társaságnak |

Példák a szállítókra:

| Példák a felhalmozott ráfordításokra:

|

| A társaság minden nap kimutatja a tartozásokat, mint minden nap, amikor a társaság hitellel vásárol árukat | Az elhatárolt költségek nem olyan tételek, amelyekre a társaság minden nap elszámolja a költségeket |

Következtetés -

A könyvelés elismerése minden társaság fontos szempontja, és minden társaságnak követnie kell a világszerte elismert különféle számviteli elveket, például az Egyesült Államok általánosan elfogadott számviteli elveit és a nemzetközi pénzügyi beszámolási standardokat. A könyveket ennek a kettőnek megfelelően kell elkészíteni, attól függően, hogy melyik vonatkozik a társaságra, és azokat egy külső könyvvizsgálónak ellenőriznie és alaposan ellenőriznie kell, aki jelezheti az ellenőrzés végét, ami viszont növeli a vállalat hitelességét a részvényesek számára. .

Ajánlott cikkek

Ez útmutatóként szolgál a számlafizetés és az elhatárolt kiadások közötti legnagyobb különbséghez. Itt is megvitatjuk a Fizető és az elhatárolt költségek kulcsfontosságú különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Folyószámla vagy tőkeszámla

- Számvitel vs pénzügyi irányítás

- A részvények és a részvények legfontosabb különbségei

- Elhatárolás vs. halasztás - Legfontosabb különbségek