Különbség az eredményszemléletű és a készpénzszámvitel között

Az időzítés fontos. A krikett és a számviteli időzítés fontos szerepet játszik az élet minden területén. A jól időzített felvételhez hasonlóan a bevételek és a költségek időben történő elszámolása fontos szerepet játszik a pénzügyi kimutatásokban. Kétféle számvitel létezik: készpénzes és eredményszemléletű. Merítsük tovább ezeket a fogalmakat.

Definíciók

A készpénzszámvitel vagy a pénzeszköz-számviteli módszer olyan számviteli módszer, amely a költségeket vagy a bevételeket elszámolja, mikor fizetik őket. Annyira egyszerű, mint a naplóbejegyzés csak készpénz beérkezésekor vagy számlák befizetésekor. Lehetséges, hogy egy társaság egy év alatt értékesített, de mivel a bevételt csak a következő évre kapják meg, az eladásokból származó bevételeket csak akkor lehet elszámolni, amíg a kifizetéseket ténylegesen meg nem érik. Ezt a módszert elsősorban kkv-k vagy magánszemélyek alkalmazzák személyes finanszírozás céljából. A módszer összhangban van a régi mondással - Ne számolja meg a tojásait, mielőtt kikelték őket.

Ez a megközelítés ellentétben áll az eredményszemléletű elszámolással, ahol - ahogy a neve is sugallja - a kifizetések halmozódnak vagy halmozódnak fel. A bevételek és kötelezettségek akkor keletkeznek, amikor felmerülnek, nem pedig elszámolásukkor. Egyszerűen fogalmazva, a naplóbejegyzést még akkor is naplóznák, ha tényleges pénzcsere megtörténne, azaz a jövedelem a készpénz beérkezése előtt és a költségek a számlák kifizetése előtt. Ön szolgáltatást vagy terméket szállít az ügyfélnek, és nyilvántartja a tranzakciókat azzal a várakozással, hogy a fizetést végül a másik féltől kapják meg.

Mind az eredményszemléletű, mind a készpénzszámviteli módszer olyan, mint egy érme két oldala. Hosszú távon ezek nem sokat befolyásolnak, de rövid távon hatalmas különbségeket eredményezhetnek a cash flow-k kimutatásában.

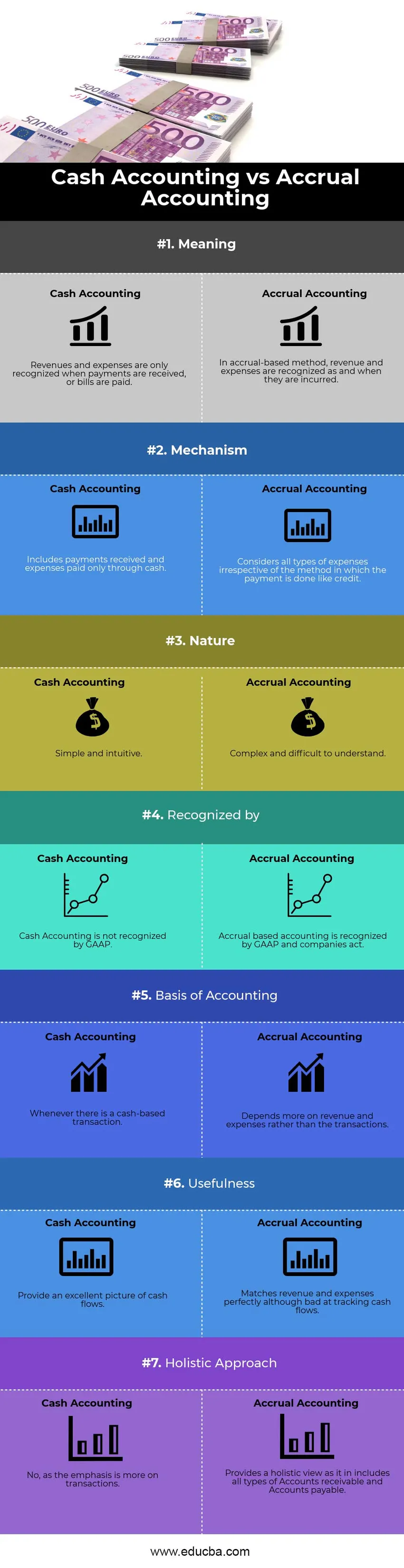

Eredményszemléletű könyvelés vs készpénzszámviteli infographics

Az alábbiakban látható az első 7 különbség az eredményszemléletű és a készpénzszámvitel között

Főbb különbségek az eredményszemléletű és a készpénzszámvitel között

Mind az eredményszemléletű, mind a készpénzszámvitel népszerű választás a piacon; beszéljünk néhány, az eredményszemléletű és a készpénzszámvitel közötti különbségről:

Az eredményszemléletű és a készpénzszámvitel közötti jelentős különbség az, ahol megkezdtük a vitát - Időzítés. A tranzakció rögzítésének vagy elismerésének időzítése, akár bevétel, akár költség. Egyrészt a készpénzalapú mechanizmus hisz a költségek és bevételek azonnali elismerésében, másrészt az eredményszemléletű módszer, a várt tranzakciókra helyezi a hangsúlyt. Egy másik lényeges különbség a készpénz nyomon követésének módja. A készpénzalapú számvitel viszont kivételes képet nyújt a cash flow-król, rögzítve a beáramlásokat és kiáramlásokat, amikor és amikor bekövetkeznek, de veszítenek a bevételek és költségek összeegyeztetéséből a naplóbejegyzésben. Az eredményszemléletű számvitel viszont rosszul követi a cash flow-kat, de nagyban megfelel a bevételek és a költségek összevetésében.

Természet

A készpénz elszámolás egyszerű és intuitív módon érthető. A jövedelmeket és kiadásokat az előfordulásuk alapján realizálják. Nem igazán számít, mikor állították ki a számlát. Ennélfogva, amikor egy cég készpénz-alapú számvitelre támaszkodik, akkor nem kell módosítási bejegyzéseket készítenie, mint például elhatárolások, halasztások vagy előző időszak tételei.

Találkozó GAAP

A készpénzszámviteli módszer inkább a kifizetések ütemezésére, nem pedig a tényleges felmerülés időpontjára támaszkodik. Lehetséges, hogy egy cég nem számol be bevételt abban az évben, amikor a megfelelő munkát elvégezték, mivel a bevételt egy évvel később kapott. Ez nem elfogadható számviteli forma, ezért a GAAP (általánosan elfogadott számviteli alapelvek) nem ismeri el. Másrészről, az eredményszemléletű elszámolást széles körben elfogadják, mivel a bevételeket elszámolásukkor, nem pedig bevételükkor mutatják ki .

Jobb kép a pénzügyi teljesítményről

A készpénzre támaszkodás inkább a tranzakciók nyers és rendezetlen módon történő beszámolása. Az így bejelentett pénzügyi helyzet nem lesz pontos módszer a társaság pénzügyi teljesítményének felmérésére, tekintettel arra, hogy vannak projektek, amelyek hosszabb időtartamúak. A befektetők számára nehéz és bosszantó lehet a bevétel és a cash flow jövőbeni előrejelzése, amely a második gondolkodáshoz vezet, amelyben döntést hoznak a vállalatba történő befektetésről. Az eredményszemlélet sokkal szisztematikusabb, tiszta és elfogadható számviteli módszer. A támaszkodás inkább holisztikus szemléletre épül, és az egyetlen (kicsi vagy óriási) ügylet nem képes megváltoztatni a cég pénzügyi helyzetét és teljesítményét. Így valós és valós képet nyújt a pénzügyi kimutatásokról.

Hitelhez való hozzáférés

Ahogy az üzleti vállalkozás növekszik, csökken a készpénzszükséglet, és a tranzakciók inkább hitelre támaszkodnak. Valójában több, mint az üzleti vállalkozások bővítése, a versenypiacon való túléléshez a készpénzes alapú ügyletek már nem elegendőek. Előfordul, hogy a kifizetések késni fognak. Az eredményszemléletű könyvelés nyilvántartásba vételében és mérésében a hitel könnyen megtehető, ez a jelenség a készpénzszámvitelben ismeretlen.

Adózási következmények

Függetlenül attól, hogy az eredményszemléletű vagy a készpénzes számviteli mechanizmust használja-e, ez jelentős hatással lehet az adókimutatásokra. Tegyük fel például, hogy januárban (a pénzügyi év kezdetén) 5000 dollár összegű összeget fizetnek a negyedik negyedévben (az előző pénzügyi év vége). amely növeli az adott év adóját. Az eredményszemléletű könyvelés azonban ezt az összeget maga az előző pénzügyi évben veszi figyelembe, annak ellenére, hogy a kifizetést akkor még nem kapotték meg.

Összehasonlítás az eredményszemléletű és a készpénzszámvitel között

Az alábbiakban látható a legfőbb összehasonlítás az eredményszemléletű és a készpénzszámvitel között

| Az eredményszemléletű és a készpénzszámvitel összehasonlításának alapja | Készpénz elszámolás | Eredményszemléletű elszámolás |

| Jelentés | A bevételeket és a költségeket csak akkor veszik figyelembe, amikor kifizetések érkeznek, vagy számlákat fizetnek | Az eredményszemléletű módszer alkalmazásával a bevételeket és ráfordításokat a felmerüléskor számolják el |

| Gépezet | magában foglalja a befizetett összegeket és a csak készpénzben fizetett költségeket | Az összes típusú kiadást figyelembe veszi, függetlenül attól, hogy a fizetés milyen módon történik, mint a hitel. |

| Természet | Egyszerű és intuitív | Bonyolult és nehezen érthető |

| Által elismert | A készpénz elszámolást a GAAP nem ismeri el | Az eredményszemléletű könyvelést a GAAP elismeri, és a társaságok járnak el. |

| A számvitel alapja | Bármikor van készpénz alapú tranzakció | Jobban függ a bevételektől és a költségektől, és nem a tranzakcióktól. |

| Hasznosság | Kiváló képet nyújt a cash flow-król | Tökéletesen felel meg a bevételeknek és a költségeknek, bár rosszul követik a cash flow-kat. |

| Holisztikus megközelítés | Nem, mivel a hangsúly inkább a tranzakciókra koncentrál. | Holisztikus nézetet nyújt, mint amilyen az összes típusú követelés és tartozás tartozik. |

Eredményszemléletű könyvelés vs készpénzszámvitel - záró gondolatok

Az egyszerűség, a könnyű végrehajtás, a kevesebb időigényes és a könnyebb értelmezés érdekében a pénzeszközök elszámolása elfogadható a kisvállalkozások számára (kevesebb, mint 5 millió dollár eladással). A kifizetések könnyen elszámolhatók, és elkerülhetők az olyan összetett számviteli mechanizmusok, mint a halasztások és az elhatárolások. Mivel azonban túlságosan függ a tranzakcióktól, az ügyféltől származó egyszeri kifizetés szokatlanul magas vagy alacsony nyereséget eredményezhet egy adott negyedévben, annak nagysága vagy a véletlenszerű időzítés miatt. Ez a természet megnehezíti a pénzeszközök elszámolását a nyilvánosan forgalmazott társaságok számára. Mivel a vállalkozás nagysága megnövekszik, és a hitelnövekedések növekednek, az eredményszemléletű elszámolás már nem lehetőség, hanem szükségszerűség. Ezért a kkv-k és a jövőbeni növekedést váró vezetőknek érdeke lenne megérteni azt, hogy az átmenet zökkenőmentes legyen.

Ajánlott cikk

Ez útmutatóként szolgál az eredményszemléletű és a készpénzszámvitel közötti legnagyobb különbségekhez. Itt is tárgyaljuk az eredményszemléletű számvitel és a készpénzszámvitel kulcsfontosságú különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is -

- Számvitel vs pénzügyi irányítás

- Legfontosabb különbségek a bruttó jövedelem és a nettó jövedelem között

- Bevétel vs profit

- Tőkeáttételes vs Unleveraged

- Bruttó jövedelem képlete

- A számviteli módszer típusai és példája