Az elért eladott áruk költségei (tartalomjegyzék)

- Az eladott áruk költségei

- Értékesített áruk kalkulátor

- Az Excelben eladott áruk költségei (Excel sablonnal)

Az eladott áruk költségei

Az ajánlattételi és eladási árrés az a különbség, amelyet a kereskedők az ajánlattételi ár és a kért ár között különböznek, és ez a kereskedő kompenzációjának forrása.

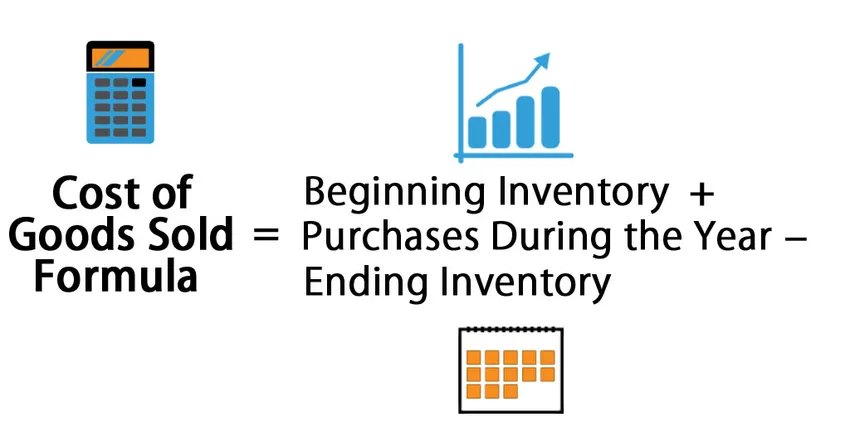

Íme az eladott áruk költségképlete -

Példák az eladott áruk költségére

Vegyünk egy példát a társaságnak eladott áruk költségének megismerésére: -

A Formula Excel sablont itt töltheti le - A Formula Excel sablon eladott áruk költségeit itt töltheti le.Az eladott áruk költségei - 1. példa

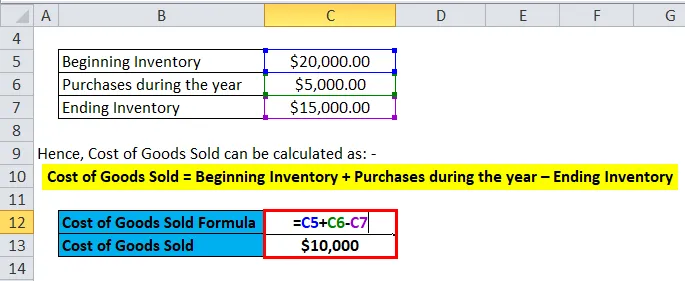

Vegyünk egy példát egy A társaságra, amelynek kezdeti leltára 20000 USD. A társaság nyersanyagokat vásárol és munkaerőt használ áruk előállításához, amelyeket elad, és ennek teljes értéke 5000 USD. Az év végén lezáró készlet 15000 USD.

Ezért az eladott áruk költsége kiszámítható:

- Eladott áruk költsége = Leltár kezdete + Vásárlások az év során - Leltár lezárása

- Az eladott áruk költsége = 20000 USD + 5000 USD - 15000 USD

- Az eladott áruk költsége = 10000 USD

Az eladott áruk költségei - 2. példa

Vegyünk egy példát a HUL-ra, és feltételezzük, hogy a 2017-18-as évre vonatkozóan a leltár kezdeti értéke Rs 12000 Cr volt, a lezáró készlet pedig Rs 15000 Cr volt. A készletek kereskedelme a kereskedelemben 6000 Rs volt.

Ezért az eladott áruk költsége kiszámítható:

- Eladott áruk költsége = Leltár kezdete + Vásárlások az év során - Leltár lezárása

- Az eladott áruk költsége = 12000 + 6000 - 15000

- Az eladott áruk költsége = Rs 3000 Cr

Az eladott áruk költségei - 3. példa

Egy másik egyszerű példát tekintve, a Ferrari gépjárműgyártó esetében, ha a készletek eleje 20 millió dollár volt, a készletek vége pedig 18 millió dollár. Az év vásárlásai 5 millió dollárt tettek ki.

Ezért az eladott áruk költsége kiszámítható:

- Eladott áruk költsége = Leltár kezdete + Vásárlások az év során - Leltár lezárása

- Az eladott áruk költsége = 20 millió dollár + 5 millió dollár - 18 millió dollár

- Az eladott áruk költsége = 7 millió dollár

Az eladott áruk költségeinek magyarázata

Az eladott áruk vagy a COGS költségei magyarázhatók úgy, mint egy vállalat számára a piacon eladott termékek megvásárlásának vagy előállításának költségei. Tehát az COGS kiszámításában csak azokat a költségeket lehet figyelembe venni, amelyek közvetlenül kapcsolódnak az egyes vállalatok költségeinek előállításához. Ezek a költségek a nyersanyagok beszerzése, a munkaerő költségei és a gyártási költségek. Például egy olyan társaságnál, mint a Ferrari, a COGS-hez kapcsolódó közvetlen költségek azok a részek, amelyek a Ferrari autó elkészítéséhez járnak, és az azok gyártásához felhasznált munkabérek. Azok a költségek, amelyeket nem lehet beleszámítani az eladott árukba, azok az árak, amelyek az autó eljuttatása egy adott márkakereskedésbe, vagy az értékesítés során felmerülő értékesítési munkaerő költségei. Ugyancsak fontos megjegyezni, hogy a Ferrari autók, amelyeket a társaság nem tudott eladni, a kapcsolódó költségek nem képezik részét a COGS-nek.

Ezen kívül különféle módszerek vannak a készlet- és a lezárás kiszámításához, amelyek megváltoztathatják a vállalat számára eladott áruk költségét. A vállalatok által általánosan alkalmazott három módszer a következő: az első az elsőben (FIFO), az átlagos költség és az utolsó az elsőben (LIFO).

FIFO: - A FIFO módszernél feltételezzük, hogy először a legkorábban gyártott vagy vásárolt készletet értékesítik. Tehát egy olyan inflációs környezet esetén, ahol emelkedő árak vannak, minden vállalkozás először a legolcsóbb termékeket fogja eladni, ami nagyobb nettó jövedelmet eredményez.

Átlagos költség: - Ebben a módszerben az összes vásárolt áru átlagköltségét vesszük alapul, és a termékenkénti költség alapján becsüljük meg az eladott áruk költségét. Ez a módszer a legmegfelelőbb, mivel megakadályozza az inflációs vagy deflációs környezet okozta esetleges eltéréseket.

LIFO: - A LIFO módszernél feltételezzük, hogy először a legutóbb gyártott vagy vásárolt készleteket értékesítik. Tehát a növekvő árak időszakában bármely vállalat nettó jövedelme csökkenni fog, mivel először a legdrágább termékeket adják el, ami magasabb eladott árukhoz vezet.

Az eladott áruk költségének jelentősége és felhasználása

Az eladott áruk költsége az egyik legfontosabb pénzügyi mutató, és látható a vállalat eredménykimutatásában. Ezt a mutatót arra használják, hogy kivonják a társaság bevételeit, hogy megbecsüljék bármely társaság bruttó nyereségét. A bruttó haszonkulcsot, azaz bruttó nyereséget / bevételt ezután használják annak becslésére, hogy a vállalat hatékonyan használja ki termelési folyamatait és munkaerőjét. A COGS bármilyen növekedése jelezheti, hogy a társaságnak magas nyersanyagköltségeket vagy megnövekedett munkaerőköltségeket kell viselnie, amelyek befolyásolhatják a vállalkozás eredményét.

A COGS azonban a fentiekben tárgyalt különféle számviteli módszereknek köszönhetően könnyen manipulálható, hogy téves benyomást keltsenek a teljes nyereségről. Más módszerek is léteznek, például azáltal, hogy növelik a gyártási általános költségeket, felfújják a kedvezményeket és a beszállítóknak adott visszatérítéseket, és megváltoztatják a készletek tényleges mennyiségét az év végén. Ha a lezárult készlet magasabb a ténylegesnél, akkor a COGS aluljelentése vezet, ami növeli a nettó jövedelmet. Ezért a befektetőknek óvatosnak kell lenniük, ha a COGS-ban hirtelen változások történnek.

Értékesített áruk kalkulátor

Használhatja az eladott áruk következő számológépét

| Kezdeti leltár | |

| Beszerzések az év során | |

| Lezáró készlet | |

| Az eladott áruk költségei = | |

| Értékesített áruk képlete = (Leltár kezdete + év folyamán történő vásárlások) - Lezáró készlet |

| (0 + 0) - 0 = 0 |

Az Excelben eladott áruk költségei (Excel sablonnal)

Itt ugyanazt a példát fogjuk tenni az Excelben eladott áruk költségképletére. Nagyon könnyű és egyszerű. Meg kell adnia a három bemenetet, azaz a kezdő leltárt, az év során történő beszerzéseket és a befejező leltárt

Könnyedén kiszámíthatja az eladott áruk költségét a megadott sablonban a Képlet segítségével.

Következtetés

Az áruk költsége fontos mutató, amelyet a bruttó profit meghatározásához használnak a vállalat számára. Különböző számviteli módszerek léteznek, mint például a FIFO, a LIFO és az átlagköltség módszer a készletek kezdeti és befejező készletének meghatározására. A készletméréssel ezután kiszámítják a vállalatnak eladott áruk költségét. A befektetőknek különös gondossággal kell eljárniuk, ha a COGS-ben jelentős változások történnek, mivel ezek a különböző számviteli módszerek miatt könnyen módosíthatók.

Ajánlott cikkek

Ez egy útmutató az eladott áruk költségképletéhez. Itt tárgyaljuk annak felhasználását és gyakorlati példákat. Mi is az Ön számára értékesített áruk kalkulátor letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- Útmutató a 72. szabályhoz

- A készlet-forgalmi arány képlete

- Számítsa ki a nettó forgótőkét a képlet segítségével

- Nettó kamatkülönbözet-képlet

- A számviteli módszer típusai és példája