A befektetett tőke megtérülési képlete (Tartalomjegyzék)

- A befektetett tőke megtérülése

- Példák a befektetett tőke megtérülési képletére (Excel sablonnal)

- A befektetett tőke képletének kalkulációja

A befektetett tőke megtérülése

A befektetett tőke megtérülése egy olyan jövedelmezőségi mutató, amely meghatározza, hogy a társaság mennyire használja fel tőkét a hozam megteremtésére. A befektetett tőke megtérülési képlete kiszámítható úgy, hogy a NOPAT-t elosztjuk a társaságba fektetett összes tőkével.

A befektetett tőke megtérülése

Return on Invested Capital = NOPAT / Invested Capital

Hol:

- NOPAT - a társaság működési eredményének, levonva a jövedelemadóknak, leírható.

NOPAT = EBIT (1-t), ahol az EBIT kamat és adó előtti eredmény

- Befektetett tőke - a társaságba a részvényesek és a hitelezők által a társaságba befektetett teljes tőkeösszegként írható le.

Befektetett tőke - adósság + saját tőke - készpénz és pénzeszköz-egyenértékesek

Példák a befektetett tőke megtérülési képletére (Excel sablonnal)

Vegyünk egy példát a befektetett tőke megtérülési képletének jobb megértésére.

A befektetett tőke megtérülési sablonja itt tölthető le - A befektetett tőke képlet Excel sablonjaA befektetett tőke megtérülése - 1. példa

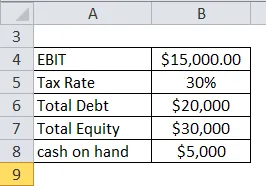

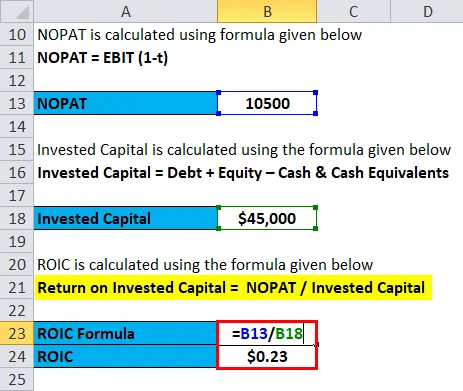

Vegyünk példát egy X cégre, amelynek EBIT-je 15000 dollár, és az adó mértéke 30%. Hasonlóképpen, az összes adósság 20000 dollár, a teljes tőke 30000 dollár, a készpénz 5000 dollár.

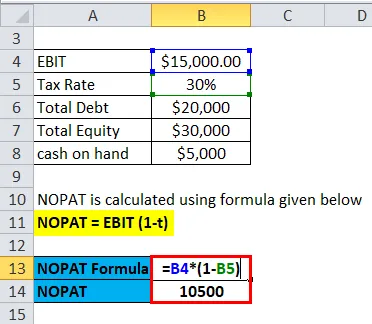

A NOPAT kiszámítása az alábbiakban megadott képlet alapján történik

NOPAT = EBIT (1-t)

- NOPAT = 15000 USD (1–0, 3)

- NOPAT = 15000 USD * 0, 7

- NOPAT = 10500 USD

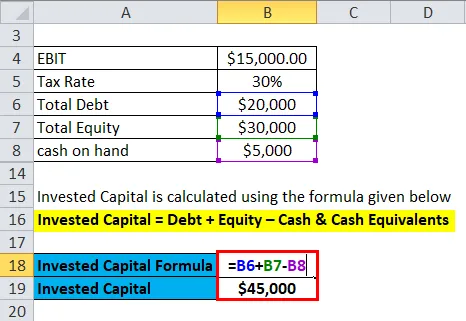

A befektetett tőkét az alábbiakban megadott képlet alapján számítják ki

Befektetett tőke = adósság + saját tőke - készpénz és pénzeszköz-egyenértékesek

- Befektetett tőke = 20000 USD + 30000 USD - 5000 USD

- Befektetett tőke = 45000 USD

A ROIC kiszámítása az alábbiakban megadott képlet alapján történik

A befektetett tőke megtérülése = NOPAT / befektetett tőke

- ROIC = 10500 USD / 45000 USD

- ROIC = 0, 23 USD

A befektetett tőke megtérülésének képlete - 2. példa

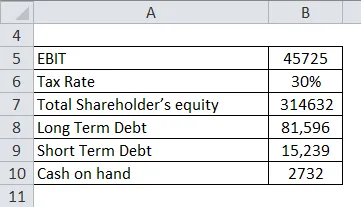

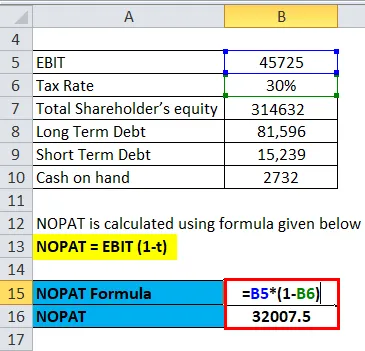

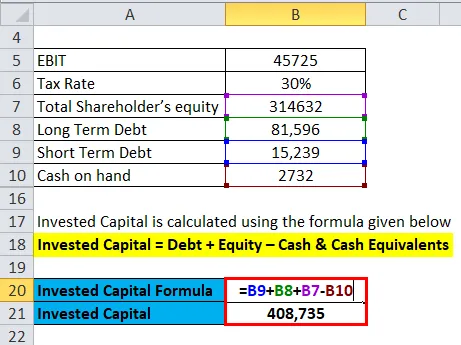

Vegyünk egy példát egy Reliance cégre, amelynek EBIT Rs 45725 Cr és adó mértéke 30%. A teljes saját tőke 3, 14, 632 Cr, hosszú lejáratú adósság 81 596 Cr és rövid lejáratú adósság 15, 239 Cr. A készpénz Rs 2732 Cr.

A NOPAT kiszámítása az alábbiakban megadott képlet alapján történik

NOPAT = EBIT (1-t)

- NOPAT = 45725 * (1-0, 3)

- NOPAT = 45725 * 0, 7

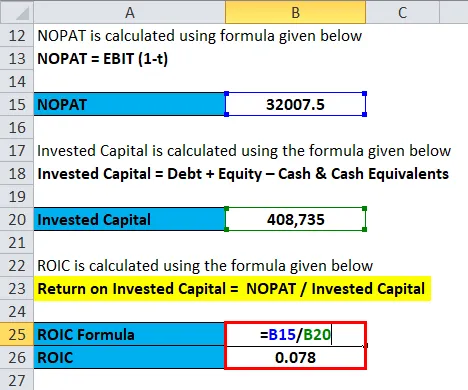

- NOPAT = Rs 32007.5 Cr

A befektetett tőkét az alábbiakban megadott képlet alapján számítják ki

Befektetett tőke = adósság + saját tőke - készpénz és pénzeszköz-egyenértékesek

- Befektetett tőke = 81596+ 15239 + 314632–2731

- Befektetett tőke = Rs 408735 Cr

A ROIC kiszámítása az alábbiakban megadott képlet alapján történik

A befektetett tőke megtérülése = NOPAT / befektetett tőke

- ROIC = Rs 32007, 5 / Rs 408735 Cr

- ROIC = 0, 078

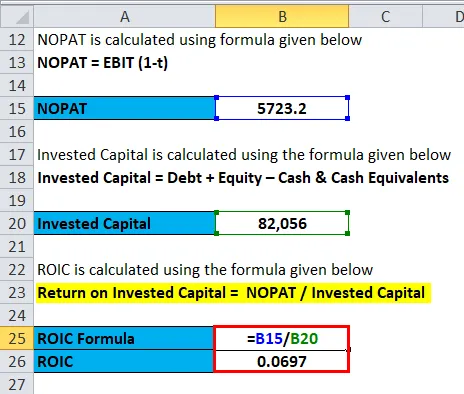

A befektetett tőke megtérülése - 3. példa

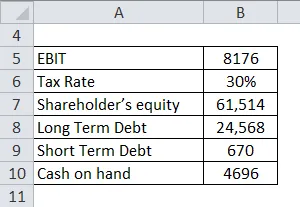

Vegyünk egy példát a Tata Steel társaságra, amelynek EBIT Rs 8176 Cr és adó mértéke 30%. A teljes saját tőke 61 514 Cr, hosszú lejáratú adóssága 24 Rs, 568 Cr és rövid lejáratú adóssága 670 Rs. A készpénz összege 4696 Rs.

A NOPAT kiszámítása az alábbiakban megadott képlet alapján történik

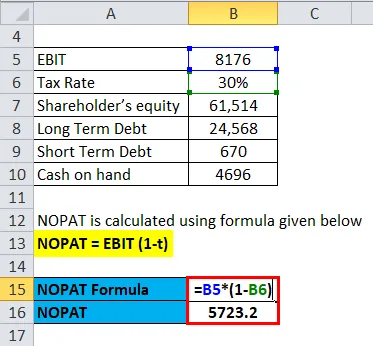

NOPAT = EBIT (1-t)

- NOPAT = 8176 (1-0, 3)

- NOPAT = 8176 * 0, 7

- NOPAT = Rs 5723, 2 Cr

A befektetett tőkét az alábbiakban megadott képlet alapján számítják ki

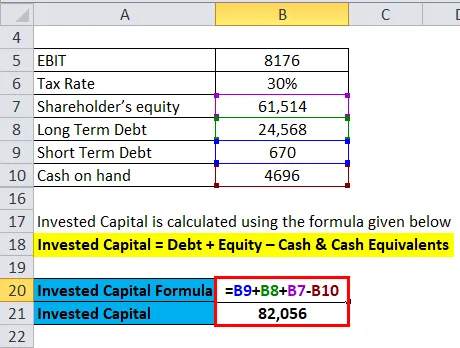

Befektetett tőke = adósság + saját tőke - készpénz és pénzeszköz-egyenértékesek

- Befektetett tőke = 24568 + 670 + 61514– 4696 Rs

- Befektetett tőke = Rs 82056 Cr

A ROIC kiszámítása az alábbiakban megadott képlet alapján történik

A befektetett tőke megtérülése = NOPAT / befektetett tőke

- ROIC = 5723, 2 / 82056 Cr

- ROIC = 0, 0697

A befektetett tőke megtérülésének magyarázata

A befektetett tőke megtérülése egy olyan jövedelmezőségi mutató, amely meghatározza, hogy a társaság mennyire használja fel tőkét a hozam megteremtésére. Kiszámítható úgy, hogy a NOPAT-t elosztjuk a társaságba fektetett összes tőkével. A NOPAT bármely társaság működési eredménye, levonva a jövedelemadót. A befektetett tőke az mind az adósságtulajdonosok, mind a részvényesek által befektetett tőke teljes összege, levonva a társaságnál fennálló készpénzt és pénzeszköz-egyenértékeket.

Vannak olyan kiigazítások is, amelyeket el kell végezni a ROIC nem jellemző tulajdonságainak elkerülése érdekében. Például a folyó tevékenységekből származó jövedelem felhasználható az EBIT becslésére azáltal, hogy eltávolítják a megszüntetett tevékenységekből származó bevételeket és az egyéb bevételeket. A befektetett tőke kiszámításakor hozzá kell adni a rövid és hosszú lejáratú adósságok bármely részét, és eltávolítani kell a megszűnt tevékenységek nettó eszközét.

A befektetett tőke megtérülésének relevanciája és felhasználása

A befektetett tőke megtérülése proxyként használható a vállalat növekedéséhez. A ROIC-ot általában összehasonlítják a társaság súlyozott átlagos tőkeköltségével. Ha a ROIC nagyobb, mint a társaság WACC, akkor a társaság értéket teremt a részvényesek számára. Ha a ROIC magasabb, az azt jelenti, hogy a keletkező többlet felhasználható a társaság további fejlesztéséhez való újbóli befektetésre. Ha a ROIC nem haladja meg a WACC értéket, ez azt jelenti, hogy a vállalat részvényesei és jogtulajdonosai számára érték nem jön létre. A befektetett tőke megtérülési képlete sokkal fontosabb egyes ágazatok számára, mint például a kőolaj-, acél- vagy gyártócégek stb., Mivel ezek sokkal inkább befektetnek a beruházásokba, mint más vállalatok.

A ROIC használatának egyik hátránya, hogy nem mondja el, hogy a vállalat melyik szegmense valósít meg értéket, mivel a NOPAT egészét veszi figyelembe. Időnként a NOPAT helyett nettó jövedelmet - osztalékot használnak, amely további áttetszőtlen eredményeket eredményez, mivel a megtérülés akár egyetlen esemény esetén is generálható. A ROIC-t a P / E arányval együtt alkalmazzák, mivel az összefüggéseket kölcsönöz a P / E aránynak. A magasabb P / E arány minden vállalkozás számára, elszigetelten nézve azt jelentené, hogy túlértékelték. Ha a magas ROIC támogatja, ez azt jelenti, hogy a vállalat következetesen magasabb megtérülési rátákat generál, és ennélfogva magasabb P / E-vel kell rendelkeznie.

A befektetett tőke képletének kalkulációja

Használhatja a következő befektetett tőke megtérülési számológépet.

| NOPAT | |

| Befektetett tőke | |

| A befektetett tőke megtérülése | |

| A befektetett tőke megtérülése | = |

|

|

Következtetés

A befektetett tőke megtérülése egy olyan jövedelmezőségi mutató, amely meghatározza, hogy a társaság mennyire használja fel tőkét a hozam megteremtésére. A befektetett tőke megtérülési képlete kiszámítható úgy, hogy a NOPAT-t elosztjuk a társaságba fektetett összes tőkével. Vannak bizonyos kiigazítások, mint például a NOPAT kiszámításakor a bevételek eltávolítása a megszűnt tevékenységekből. Bármely társaság ROIC-jának meg kell haladnia a vállalat WACC-jét, ami azt jelentené, hogy a társaság többlethozamot generál. A ROIC-t a P / E-vel együtt alkalmazzák annak érdekében, hogy jobban megértsék, vajon a vállalat magasabb P / E-jét támogatja-e a WACC-n felül generált következetes hozamok.

Ajánlott cikkek

Ez egy útmutató a befektetett tőke megtérülési képletéhez. Itt tárgyaljuk, hogyan lehet kiszámítani a befektetett tőke megtérülését, valamint a gyakorlati példákat. Biztosítunk egy letölthető excel sablont a befektetett tőke számológépére is. A következő cikkeket is megnézheti további információkért -

- Bid Ask Spread Formula

- Képlet a napok számára a készletben

- Egy részvényre jutó könyv szerinti értékképlet

- Példák a megtérülési időszak képletére

- Befektetett tőke képlete | Példák