Alfa képlet (Tartalomjegyzék)

- Képlet

- Példák

- Számológép

Mi az Alpha Formula?

Az „alfa” kifejezés a lehető legmagasabb hozam mértékére utal a befektetési kockázat minimális összege alapján. Más szavakkal, az alfa az az értékelési eszköz, amely felméri a portfóliókezelő nagyobb kockázathoz igazított hozamot. Az alfa-képlet úgy származtatható, hogy kivonjuk a portfólió várható hozamát a tényleges hozamból. Matematikailag ez a következő,

Alpha = Actual Rate of Return – Expected Rate of Return

A portfólió várt megtérülési rátája kiszámítható a kockázatmentes hozam, a piaci kockázati prémium és a portfólió béta felhasználásával, az alábbiak szerint.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Ezért az alfa-képlet kibővíthető,

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Példák az alfa-képletre (Excel sablonnal)

Vegyünk egy példát az Alfa számításának jobb megértéséhez.

Itt töltheti le ezt az Alpha Formula Excel sablont - Alpha Formula Excel TemplateAlfa-formula - 1. példa

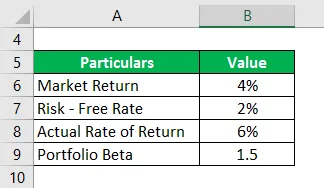

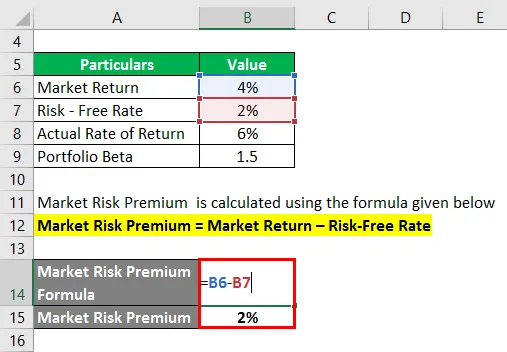

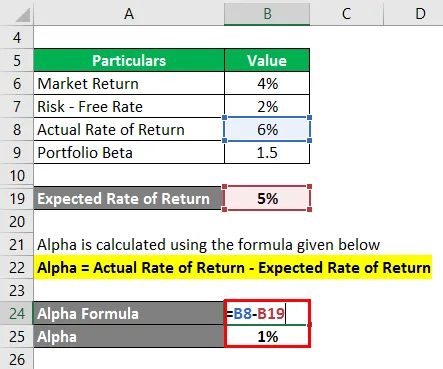

Vegyünk példát egy olyan portfólióra, amelynek béta-szintje 1, 5, amely az elmúlt évben 6% -os tényleges hozamot eredményezett. Ha a jelenlegi piaci hozam 4% és a kockázatmentes arány 2%, akkor számolja ki a portfólió alfaját.

Megoldás:

A piaci kockázati prémium kiszámítása az alábbiakban megadott képlet alapján történik

Piaci kockázati prémium = Piaci hozam - kockázatmentes ráta

- Piaci kockázati prémium = 4% - 2%

- Piaci kockázati prémium = 2%

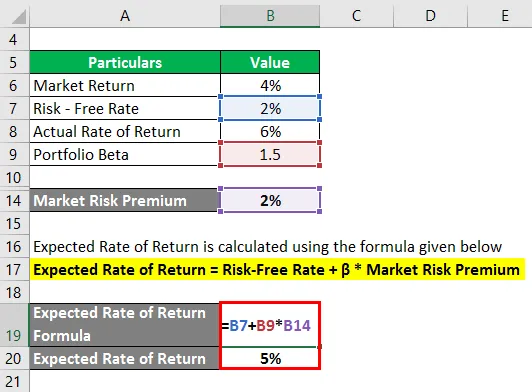

A várható megtérülési rátát az alábbiakban megadott képlettel kell kiszámítani

Várható megtérülési ráta = Kockázatmentes ráta + β * Piaci kockázati prémium

- Várható megtérülési ráta = 2% + 1, 5 * 2%

- Várható megtérülési ráta = 5%

Az alfát az alábbiakban megadott képlettel számoljuk

Alpha = tényleges megtérülési ráta - várható megtérülési ráta

- Alfa = 6% - 5%

- Alfa = 1%

Ezért a portfólió alfa értéke 1%.

Alfa-formula - 2. példa

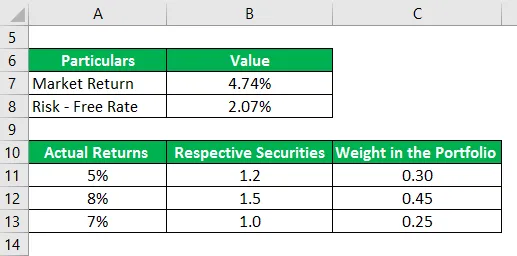

Vegyünk egy másik példát egy három értékpapír-portfólióról, amelyek tényleges hozama 5%, 8% és 7% volt az elmúlt évben. A vonatkozó értékpapírok béta értéke 1, 2, 1, 5 és 1, 0, súlyuk a portfólióban 0, 30, 0, 45 és 0, 25. Az S&P 500 a megfelelő referenciaindex a portfólió számára, és az elmúlt egy évben 4, 74% -os hozamot realizált. A 10 éves kincstárjegy jelenleg 2, 07% -os hozamot kínál. A megadott információk alapján határozza meg, hogy a Portfóliókezelő generálhat-e Alfa-t.

Megoldás:

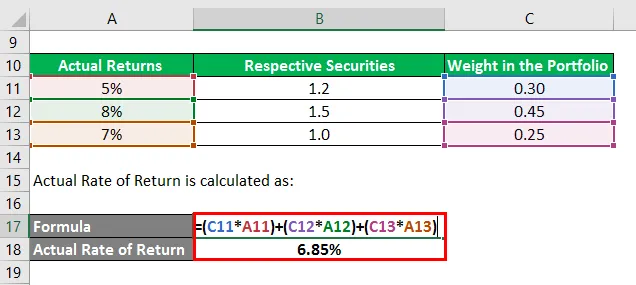

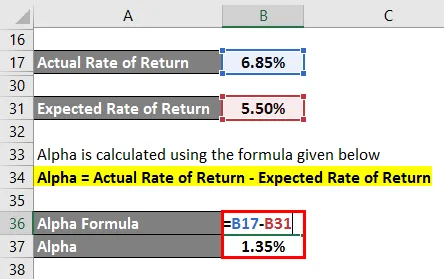

A tényleges megtérülési rátát a következőképpen kell kiszámítani:

- Tényleges megtérülési ráta = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Tényleges hozam = 6, 85%

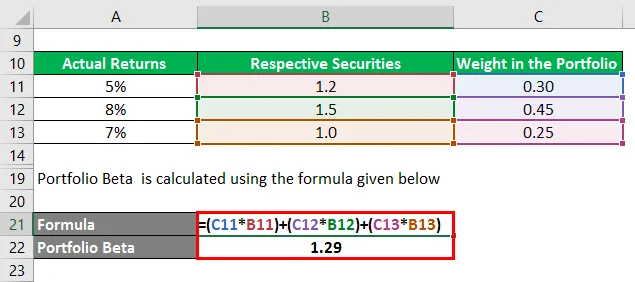

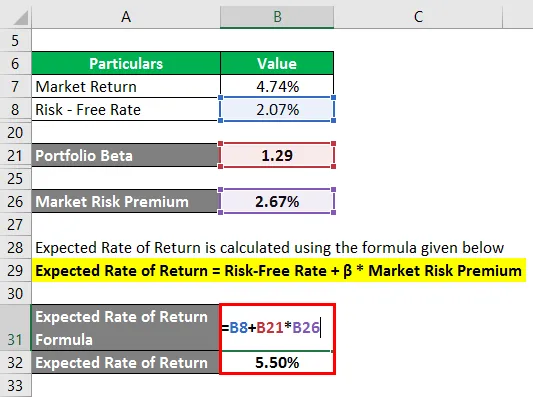

A portfólió béta értékét az alábbiakban megadott képlet alapján számítják ki

- Portfólió béta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portfólió béta = 1, 29

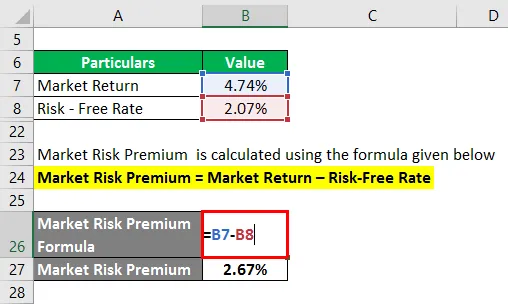

A piaci kockázati prémium kiszámítása az alábbiakban megadott képlet alapján történik

Piaci kockázati prémium = Piaci hozam - kockázatmentes ráta

- Piaci kockázati prémium = 4, 74% - 2, 07%

- Piaci kockázati prémium = 2, 67%

A várható megtérülési rátát az alábbiakban megadott képlettel kell kiszámítani

Várható megtérülési ráta = Kockázatmentes ráta + β * Piaci kockázati prémium

- Várható megtérülési ráta = 2, 07% + 1, 29 * 2, 67%

- Várható megtérülési ráta = 5.50%

Az alfát az alábbiakban megadott képlettel számoljuk

Alpha = tényleges megtérülési ráta - várható megtérülési ráta

- Alfa = 6, 85% - 5, 50%

- Alfa = 1, 35%

Ezért a portfóliókezelő elég ügyes volt, hogy 1, 35% -os alfa-portfóliót generáljon.

Az Alfa képlet magyarázata

Az alfa-képlet a következő lépésekből származtatható:

1. lépés:

Először határozza meg az eset kockázatmentes megtérülési rátáját. Általában az államkötvények vagy kincstárjegyek éves hozamát kockázatmentesnek tekintik, és mint ilyen, kockázatmentes hozamot használnak.

2. lépés:

Ezután határozza meg a piaci hozamot, és általában a fő tőzsdeindex visszatérését veszi alapul a piaci hozamhoz. Például az S & P500 éves hozama felhasználható piaci hozamként. Most kiszámítsa a piaci kockázati prémiumot úgy, hogy kivonja a kockázatmentes rátát a piaci hozamból.

Piaci kockázati prémium = Piaci hozam - kockázatmentes ráta

3. lépés:

Ezután határozza meg az egyes értékpapírok bétaverzióját a relatív ármozgás és a referenciaindex összehasonlítása alapján. Ezután kiszámolja a portfólió bétaverzióját az összes értékpapír súlyozott átlaga alapján. A béta portfóliót β jelöli.

4. lépés:

Ezután kiszámolja a várható megtérülési rátát kockázatmentes kamatláb (1. lépés), piaci kockázati prémium (2. lépés) és béta portfólió (3. lépés) felhasználásával, az alábbiak szerint.

Várható megtérülési ráta = Kockázatmentes megtérülési ráta + β * Piaci kockázati prémium

5. lépés:

Ezután határozza meg a portfólió tényleges megtérülési rátáját.

6. lépés:

Végül az alfa-képlet levezethető úgy, hogy kivonjuk a portfólió várható megtérülési rátáját (4. lépés) a tényleges megtérülési rátából (5. lépés), az alábbiak szerint.

Alpha = tényleges megtérülési ráta - várható megtérülési ráta

- Alfa = tényleges megtérülési ráta - kockázatmentes megtérülési ráta - β * piaci kockázati prémium

Relevancia és felhasználások

A portfólióelemző szempontjából az alfa fogalma nagyon fontos, mivel arra használják fel, hogy egy portfóliókezelő képes legyen kockázattal korrigált hozamot elérni. Alfa az a portfólió kockázatához viszonyítva keletkező többlet hozam, amelyet pusztán a portfóliókezelő hitelének tekintünk. Azokat a portfóliókezelőket, akik képesek legyőzni a benchmarkot és alfa-generálni, aktív portfóliókezelőknek hívják.

Az alfa egyik fő korlátozása azonban az, hogy a képlet nagymértékben függ a megfelelő benchmark index kiválasztásától. Mint ilyen, a piaci hozamhoz nem megfelelő referenciaindex kiválasztása a potenciális befektetők félrevezetését eredményezheti.

Alpha Formula Calculator

Használhatja a következő Alpha Formula kalkulátort

| Tényleges megtérülési ráta | |

| Várható megtérülési ráta | |

| Alpha Formula | |

| Alfa-formula = | Tényleges megtérülési ráta - várható megtérülési ráta |

| = | 0 - 0 |

| = | 0 |

Ajánlott cikkek

Ez egy útmutató az Alpha Formula-hoz. Itt megvitatjuk az Alfa kiszámításának módját, valamint a gyakorlati példákat. Mi is rendelkezésre áll egy Alpha Formula számológép letölthető Excel sablonnal. A következő cikkeket is megnézheti további információkért -

- A tőkeköltség kiszámítása példákkal

- Hogyan számolhatjuk meg a tőkésítési rátát?

- Példák a kockázati prémium képletre

- Útmutató a haszonkulcs-képlethez