Változó költségszámítási képlet (Tartalomjegyzék)

- Változó költségszámítási képlet

- Példák a változó költségszámítási képletre (Excel sablonnal)

- Változó költségszámítási képlet kalkulátor

Változó költségszámítási képlet

A változó költségszámítás az a költség, amely a termelés outputjával arányosan változik. Azt mondhatjuk, hogy a költségek a kibocsátástól függenek, a termelési kiadások változásának változásával. Ha a változó költségek növekednek, akkor a termelési termelés is növekszik, és ha a változó költségek csökkennek, akkor a termékkibocsátás is csökken. A teljes változó költség egyenlő a kibocsátás mennyiségével, a kibocsátási egység egységenkénti változó költséggel. Ez kifejezhető:

A változó költségszámítási formula fő eleme a közvetlen munkaerőköltség, a közvetlen anyag és a változó gyártási költségek. A rögzített gyártási költségeket nem tartalmazza, mivel a változó költségek csak az értékesített áruk költségét teszik elérhetővé.

Példák a változó költségszámítási képletre (Excel sablonnal)

Vegyünk például egy példát a változó költségszámítási formula jobb megértésére.

Itt töltheti le a változó költségszámítási képlet Excel sablonját - a változó költségszámítási képlet Excel sablonjátVáltozó költségszámítási képlet - 1. példa

Egy vállalat 1000 dobozt állít elő, egy egység átlagos gyártási költsége 20 USD.

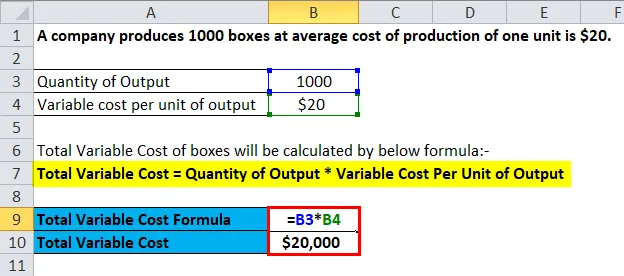

A dobozok teljes változó költsége a következő:

Összes változó költség = a output mennyisége * változó költség / output érték

Helyezze az értékeket a fenti képletbe.

- Teljes változó költség = 1000 * 20

- Teljes változó költség = 20 000 USD

Tehát az 1000 doboz teljes változó költsége 20 000 USD .

Az üzleti életben felmerült összes költség a változó költségek és a rögzített költségek összege, ahol az állandó költségek rögzítve vannak, függetlenül a gyártástól vagy az előállított mennyiségetől, míg a változó költségek a gyártott mennyiségetől függnek.

Most lássunk még egy példát a teljes változó költség és annak mennyiségtől való függőségének kiszámításához.

Változó költségszámítási képlet - 2. példa

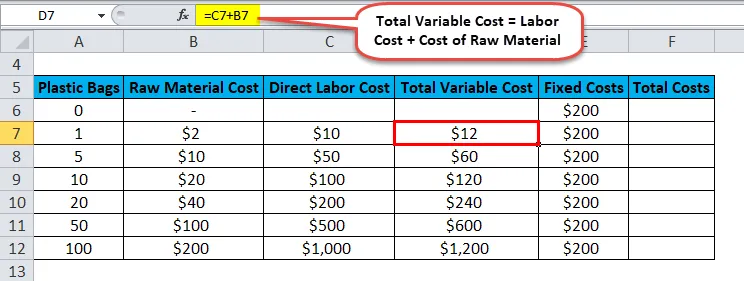

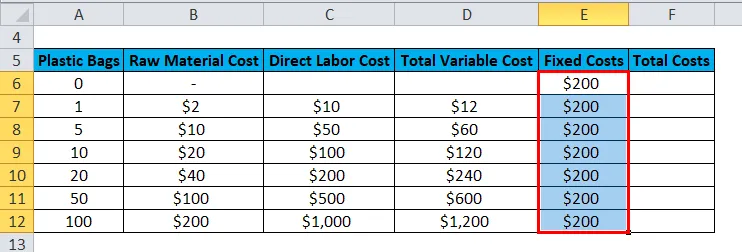

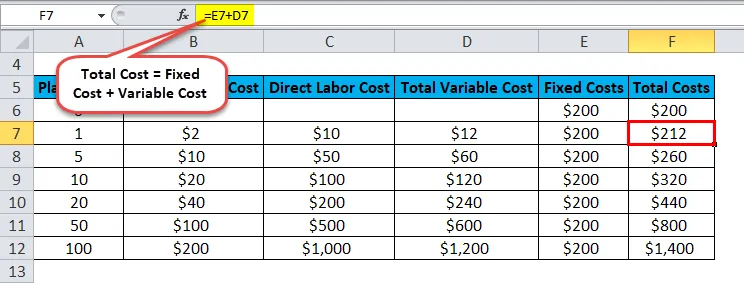

Egy cég műanyag zacskókat gyárt, az 1 zacskó előállításának alapanyagköltsége 2 USD, egy műanyag zacskó gyártásának munkaköltsége 10 USD, a cég rögzített költsége pedig 200 USD. Most kiszámoljuk a változó költségeket és az összköltségeket.

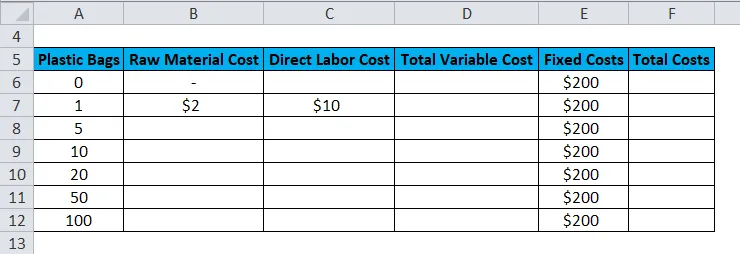

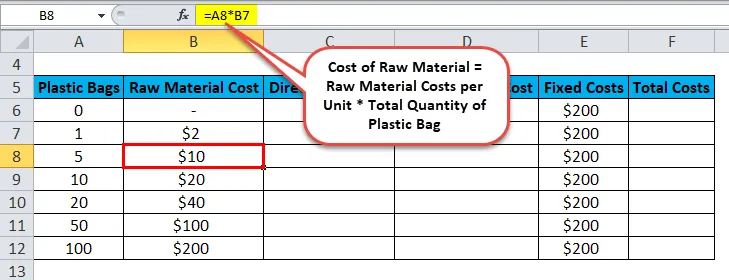

- A nyersanyag költségének kiszámításához

Az egységnyi nyersanyagköltségek megsokszorozódnak a gyártott műanyag zacskók teljes mennyiségével.

- A munkaerő költségeinek kiszámítása -

Az egy egységre eső munkabérek megsokszorozódnak a gyártott műanyag zacskók teljes mennyiségével.

- A teljes változó költség a munkaerő és a nyersanyag költségeinek összege.

- A rögzített költség 200 USD, mennyiségétől függetlenül.

- A teljes költség a rögzített költség és a változó költség összege.

A teljes változó költséget úgy számítják, hogy a kibocsátás mennyiségét megszorozzák a kibocsátás egységenkénti változó költséggel, mivel a változó költség a termelés mennyiségétől függ, amely a termék összes változó költségét fogja eredményezni. A teljes változó költség változó, mivel a termék mennyiségétől függ.

Ennélfogva,

Teljes változó költség = A output mennyisége * A output egységre változó költsége

Változó egységnyi költségképlet

Az egységenkénti változó költség az egy termelési egység költsége, de csak a változó költségeket tartalmazza, de nem rögzített. Ez az egységenkénti változó költség, mert az a termelés mennyiségétől függ. Az egységenkénti változó költség az egységenkénti munkaköltség, az egységenkénti közvetlen anyag és az egységenkénti közvetlen költségek összege.

Ez kifejezhető:

- A munkaerőköltséget egységnyi munkaerőköltségnek tekintik, mivel az a termelés mennyiségétől függ.

- A közvetlen anyag az egységnyi nyersanyagköltség, mivel az a termelés mennyiségétől függ. Azt mondhatjuk, hogy közvetlenül arányos a változó költséggel.

- A közvetlen költségek további többletköltségek, amelyek egy egység előállításához szükségesek. Ez változó, mivel a termelés mennyiségétől függ.

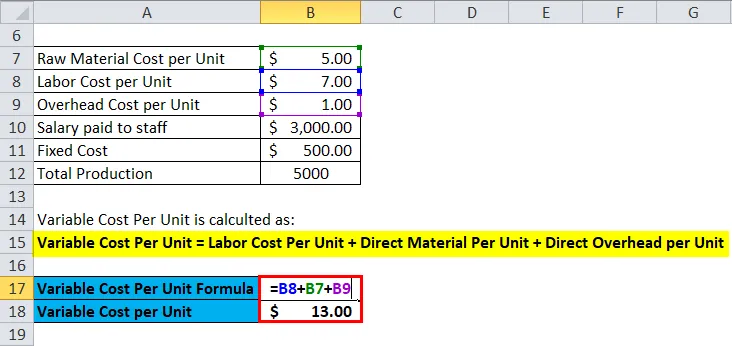

Változó egységnyi költségképlet

Lássunk egy példát a változó egységnyi költség jobb megértéséhez.

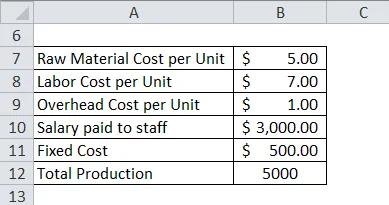

A Nile Pvt. Kft. Kézzel készített szappanokat állít elő, az alapanyag egységnyi egységköltsége 5 dollár, az egységnyi termelés bérköltsége 7 dollár, egy hónapra rögzített költsége 500 dollár, az egységköltség általános költsége 1 dollár, az irodai és értékesítési alkalmazottak fizetése 3000 dollár. A vállalat által egy hónap alatt teljes termelés 5000, most kiszámoljuk az egységenkénti szappanköltségeket.

Az egység változó költségét a következőképpen kell kiszámítani:

Változó egységnyi költség = egységnyi munkaerőköltség + egységenkénti közvetlen anyag + egységenkénti közvetlen költség

Adjon értéket a fenti képlethez.

- Változó egységnyi költség = 7 + 5 + 1

- Változó egységnyi költség = 13 USD

A teljes változó költséget a következőképpen kell kiszámítani:

Teljes változó költség = Mennyiség * Egységenként változó költség

- Teljes változó költség = 5000 * 13

- Teljes változó költség = 65 000 USD

Tehát a szappan egységenkénti változó költsége 13 USD, a szappan teljes változó költsége pedig 65 000 USD.

Átlagos változó költség és képlet

Az átlagos változó költség az összes termék összes változó költségének összege, elosztva a különböző termékek által előállított egységszámmal.

Segít meghatározni egy termék egysége átlagos előállítási költségét a vállalatban, a terméktípustól függetlenül.

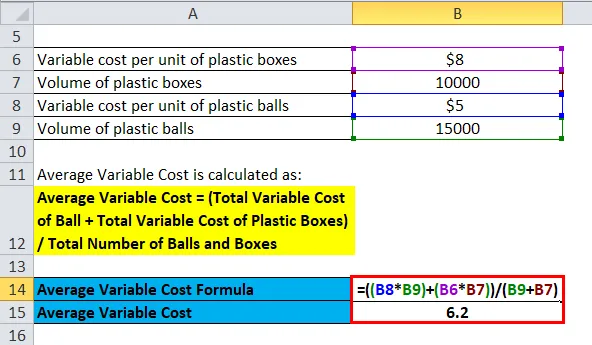

Átlagos változó költségű képlet

Egy cég műanyag dobozokat és műanyag golyókat gyárt. A műanyag dobozok egységenkénti változó költsége 8 USD, és a társaság 10 000 dobozt gyárt. A műanyag golyók egységnyi változó költsége 5 USD, és a vállalat 15 000 dobozt gyárt.

Mint tudjuk,

Átlagos változó költség = (A labda összes változó költsége + A műanyag dobozok összes változó költsége) / A labdák és dobozok teljes száma

Helyezze az értéket a fenti átlagos változó költség képletbe.

- Átlagos változó költség = (8 * 10 000) + (5 * 15 000) / 10 000 + 15 000

- Átlagos változó költség = 6, 2 USD

Tehát a műanyag golyók és dobozok átlagos változó költsége 6, 2 USD.

Változtatható költségszámítás egyenérték-elemzésben

A nettó egyenlő elemzés a változó költségek létfontosságú alkalmazása. Segít megtalálni a termék összes költségének fedezéséhez szükséges bevételt vagy egységeket. Az egységekben a fedezeti pontokat rögzített költségekkel osztják, az egységenkénti eladási árral, levonva az egység változó költségével. A képlet így írható: -

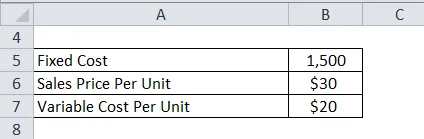

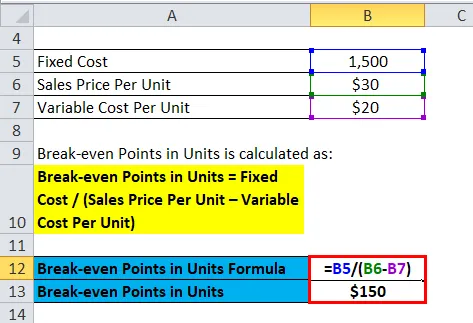

Növekményes elemzési képlet példa

Egy társaság bögréket gyárt, amelynek rögzített költsége 1500 dollár, változó egységnyi költsége 20 dollár, és eladási ára egységenként 30 dollár, most ki kell számolnunk a töréspontját.

Mint tudjuk,

Növekményes pontok egységben = rögzített költség / (egységnyi eladási ár - változó egységnyi költség)

Helyezze az értéket a képletbe.

- Növekményes pontok az egységekben = 1500 / (30-20)

- Növekményes pontok mértékegységekben = 150 egység

Tehát a társaságnak 150 egység bögrét kell eladnia, hogy profitot szerezzen.

A változó költségszámítási képlet jelentése és felhasználása

A változó költségű képletnek számos felhasználása van, ezek a következők: -

- A változó költségszámítási képlet segít a profit tervezésében és a fedezeti felépítésben.

- A változó költségszámítási képlet a költségszabályozás és a rugalmas költségvetés egyik fő eszköze.

- A változó költségek döntő szerepet játszanak a döntéshozatalban.

- A változó költségszámítási képlet segít meghatározni a termék árát.

- A változó költségszámítási képlet segít meghatározni a rendes pontot.

Változó költségszámítási képlet kalkulátor

Használhatja a következő változó költségszámológépet

| A kibocsátott mennyiség | |

| Kimeneti egység változó költsége | |

| Teljes változó költségképlet | |

| Teljes változó költségképlet = | Kimeneti mennyiség x Változtatható költség egységnyi outputonként |

| = | 0 x 0 = 0 |

Ajánlott cikkek

Ez egy útmutató a változó költségszámítási képlethez. Itt tárgyaljuk, hogyan kell kiszámítani a változó költségeket, valamint a gyakorlati példákat. A változó költségszámológépet letölthető Excel sablonnal is szállítjuk. A következő cikkeket is megnézheti további információkért -

- A nettó jövedelem képlete

- Kalkulátor hígított EPS képlethez

- A kamatfedezeti arány képlete

- Napok a készletleírásban