Különbség a csődtörvény 11. fejezete és 13. fejezete között

A csődtörvény 11. fejezete a társaságok, társaságok vagy magánszemélyek számára elérhető csődszervezeti átalakítás egyik formája. A csőd 11. fejezete elsősorban hatalmas adósságterheket hordozó cégek átszervezésére szolgál, amelyek gyakran a nagyvállalatokhoz kapcsolódnak, de a kis cégek számára is rendelkezésre állnak. Noha ez ritka, a fogyasztók ritkán fordulhatnak a 11. fejezet csődjéhez. A csődeljárás 13. fejezetében az adósnak a jövőbeni jövedelméből adósságainak egy részét vagy egészét meg kell fizetnie három-öt év alatt a csődeljárási terv 13. fejezete alapján. Néhány embernek az időtartamnak az esettől függően öt évnek kell lennie. Ha a bíróság jóváhagyja a fizetési tervet, az adósságokat részben vagy egészben a 13. fejezetben szereplő megbízott fizeti ki.

Mi a csődtájékoztató 11. fejezete?

A 11. fejezetben szereplő csőd lehetővé teszi az adós számára, hogy javaslatot tegyen a csőd utáni jövedelmezőségi tervre, amely magában foglalhatja a költségek csökkentését és a bevétel vagy jövedelem új lehetőségeinek felkutatását, miközben a hitelezőket átmenetileg zápor alatt tartja. Ezzel szemben a 7. fejezetben szereplő csőd (felszámolásnak is nevezik) magában foglalja az adós üzletág bezárását és a likvid eszközök eladását a hitelezők visszafizetésére. Noha a 11. fejezetnek vannak bizonyos előnyei a jogosultak számára, ideértve több időt a terv benyújtására és az átszervezés lehetőségét, ez időigényesebb és költségesebb, mint a többi csődforma.

A vállalkozásoknak a következő bírósági eljárási követelményeket kell alkalmazniuk a 11. fejezet csődjére vonatkozóan -

- Műveleti nyilatkozat

- Cash-flow kimutatás

- Az üzleti egység legfrissebb mérlegének másolata

- A legfrissebb szövetségi jövedelemadó-bevallás másolata

Míg a 11. fejezet a vállalkozások számára a további benyújtási idő előnyeit nyújtja (a többi csődfejezethez képest) a terv benyújtására és a feltételek megújítására a hitelezőkkel (180 nap, szemben a 7. fejezet 15 napjával), az idő előnye mellett néhány hátránya van. Ez több tízezer dollárba kerülhet jogi költségekkel, amelyek tarthatatlanok lehetnek egy küzdő kisvállalkozás vagy magánszemély számára. Ha azonban a csődvédelemből való kilábalás sikeresnek bizonyul, ezeket a költségeket ellensúlyozza a jövedelmezőség végső haszna.

Mi a csődtörvény 13. fejezete?

Annak érdekében, hogy adósságnak minősüljön a csődtörvény 13. fejezete szerint, az adósnak magánszemélynek, vagy feleségnek és férjnek kell lennie, együttesen benyújtva. Vannak bizonyos adósságkorlátok, amelyeket a kormány előre meghatározott az adósok számára, akik a 13. fejezet szerint csődöt nyújtottak be. Azon adósságot (szinte nagy részét vagy kisebb részét), amelyet nem fizettek be a reorganizációs terv szerint, megsemmisítik vagy felszámolják. Más szavakkal, ha a terv csak a fedezetlen adósság 15% -ának kifizetését írja elő, akkor a fennmaradó 85% -ot plusz a felhalmozódott kamatokat a terv teljesítésekor törlik vagy törlik. Ha a csődterve nem nyújt kifizetést a biztosíték nélküli hitelezők számára, akkor a teljes biztosíték nélküli tartozást a terv teljesítésekor törlik meg.

Ha egy férj, feleség vagy magánszemély, akik együttesen fizetésképtelenségi kérelmet nyújtanak be, olyan adóssággal rendelkezik, amely meghaladja a törvény által előírt bizonyos korlátokat, akkor a 13. fejezetben a csődeszervezés átszervezése nem választható, csődöt nyújthatnak be, hanem a csőd különböző fejezete szerint. Ezek a határok áprilisban háromévenként változnak, a megélhetési költségek és az infláció változása alapján, az utolsó változás óta. 2016. április 1-jéig az egyénnek vagy a feleségnek és a férjnek együttesen be kell nyújtania egy 383 175 USD-nél kevesebb fedezetlen adósságot és 1 149 525 USD értékű biztosítékot. Ha egy magánszemély, vagy feleség és férj együttesen nyújt be kérelmet, az adósságok meghaladják a fent említett korlátokat, akkor az átszervezés egyetlen módja a 11. fejezet.

A csődkód infographics 11. és 13. fejezete

Az alábbiakban bemutatjuk a 6 legfontosabb jellemzőt a 11. fejezet és a 13. fejezet között

Főbb különbségek a 11. fejezet és a 13. fejezet között

Mind a 11., mind a 13. fejezet ajánlott lehetőségek az üzleti életben. Vizsgáljuk meg a 11. és a 13. fejezet néhány alapját:

Ahhoz, hogy adósnak minősüljön a csődtörvény 13. fejezete szerint, az adósnak magánszemélynek, vagy feleségnek és férjnek kell lennie, együttesen benyújtva. A társaságok, az élettársi társaságok és a korlátolt felelősségű társaságok (LLC-k) nem indíthatnak csődöt a csőd 13. fejezete alapján, így a csődtörvény 11. fejezete lenne az ilyen szervezetek számára az egyetlen lehetőség, ha az ilyen típusú társaságok egyikének átszervezésre és folytatja működését. A csődtörvény 11. fejezete a vállalatok, társaságok vagy magánszemélyek számára elérhető csődszervezetek átalakításának egyik formája.

Ha valamely vállalkozás mentességet nyújt be a 7. fejezet alapján, akkor a társaságnak fel kell függesztenie tevékenységét, mihelyt csődeljárást indít. Ez a fő oka annak, hogy a 7. fejezet csődjét végső megoldásnak tekintik, a 11. fejezet csődjét és a 13. fejezet csődjét pedig általában használják.

A 13. fejezetben szereplő csőd általában olcsóbb, mint a 11. fejezet csődje. Ennek elsősorban az az oka, hogy:

- a 13. fejezet csődjének bejelentési költsége olcsóbb

- - a 13. fejezetben szereplő csődeljárás kevesebb munkát igényel, és -

- a 13. fejezetben szereplő csődeljárási terv legfeljebb öt év, szemben a hosszabb, a 11. fejezetben szereplő csődeljárási tervvel.

A fejezet összehasonlítása a 11. fejezet és a 13. fejezet között

Az alábbiakban látható a legfelső összehasonlítás a 11. fejezet és a 13. fejezet között

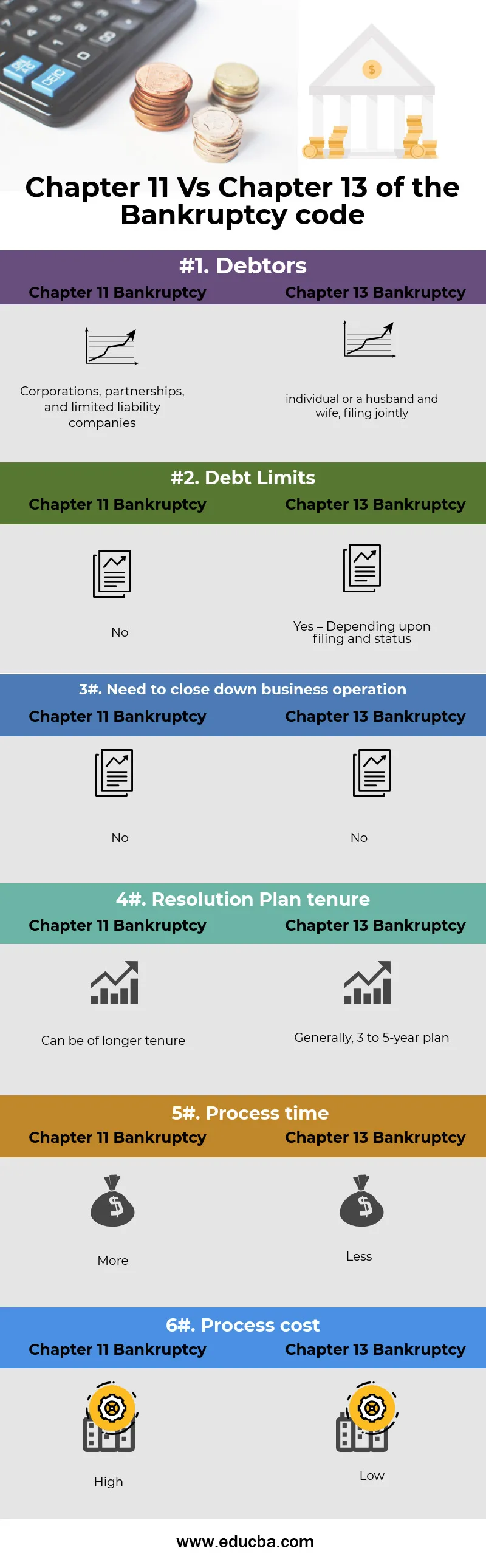

| Az összehasonlítás alapja a 11. fejezet és a 13. fejezet között |

11. fejezet csőd |

13. fejezet csőd |

| adósok |

Vállalatok, társaságok és korlátolt felelősségű társaságok |

Magánszemély, vagy férj és feleség, együttesen benyújtva |

| Adósságkorlátok |

Nem |

Igen - a bejelentéstől és az állapotától függően |

| Be kell fejezni az üzleti tevékenységet |

Nem |

Nem |

| Szanálási terv megbízatása |

Hosszabb ideig lehet |

Általában 3–5 éves terv |

| Folyamat ideje |

Több |

Kevésbé |

| Folyamat költsége |

Magas |

Alacsony |

11. fejezet vs 13. fejezet - Végső gondolatok

A csődbejelentés az egyes eljárások részleteinek ismerete nélkül bonyolulttá válhat. A 13. fejezetben a csőd magánszemélyek, vagy férj vagy feleség együttesen történik. A 11. fejezetben szereplő csőd társaságok, korlátolt felelősségű társaságok és társaságok számára történik, sőt a magánszemélyek is benyújthatják a 11. fejezet alá a csődöt.

A 11. fejezet csőd és a 13. fejezet a csőd elhalasztja a jogosulatlanságot, a folyamatot, a költségeket és a birtoklás perspektíváit. A csőd 11. fejezete számos előnyt kínál a cégeknek és a 13. fejezetben szereplő csődbe nem minősülő magánszemélyeknek.

Mindenesetre a legjobb, ha döntése megvitatása előtt egy professzionális üzleti csődügyvéddel tárgyalja.

Ajánlott cikkek

Ez egy útmutató a 11. és a 13. fejezet legfontosabb változataihoz. Itt tárgyaljuk a 11. és a 13. fejezet legfontosabb különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- Terhelés vs hitel | Különbségek és összehasonlítás

- Egyéni vállalkozás vs partnerség

- Hibák a kedvezményes cash flow-ban

- 32 tipp az üzleti és pénzügyek jobb fejlesztéséhez

- Infláció vs kamatlábak: különbségek