Különbség a rövid eladás és a kizárás között

ShortSale

A ShortSale olyan esemény, amikor a háztulajdonos nem tudja teljes egészében visszafizetni a jelzálogösszeget, amelyre tartoznak. A hitelezőnek meg kell állapodnia az ingatlan eladásáról, mint a jelzálog összegénél, és a hitelezőnek vagy a banknak kell viselnie a veszteséget vagy a rövid lejáratot. A hitelezőnek el kell bocsátania a különbözet összegét, vagy kölcsönös egyetértés alapján kell rendeznie, ha a hitelfelvevőnek az eladási ár és a jelzálog eredeti értéke közötti különbség egészét vagy egy részét meg kell fizetnie.Nem shortolás nem fordulhat elő hitelező nélkül. jóváhagyás. Ebben a cikkben a ShortSale vs Foreclosure tárgyaljuk.

A jelzálog összeg és a befizetett összeg közötti különbséget hiányként nevezzük. Ez azonban elég unalmas folyamat, sok idő- és papírmunkát igényel. Ennek végrehajtásához oly sok jóváhagyásra van szükség.

Még akkor is, ha a rövid árusítás kevésbé befolyásolja a hitelképességet, mint a kizárás, ez negatív hatást gyakorol a hiteltörténelemre. Bármely típusú ingatlan-értékesítő hitelintézet úgy ítéli meg, hogy „nem fizetik meg a megállapodás szerint”, ami befolyásolja a hitelképességet. A rövidítés, kizárás és a kizárás helyett cselekedetek érvénytelenítik a személy hitelt.

A rövid lejáratú eladás a befektetés olyan módszere, amelyben a befektető eladja a kölcsönvett értékpapírt azzal a várakozással, hogy az értékpapír ára eshet le, és a jövőben azonos számú részvényt kell visszaadnia.

Kizárás

A kizárást az a jogi hatóság ítéli el, amelyben a hitelező átveszi az ingatlan irányítását, kitoloncolja a háztulajdonosot és eladja az otthont, amikor a háztulajdonos nem képes teljes összegben megfizetni a jelzálogkölcsön kamatainak összegét, amint azt a szerződés megköti.

A kizárás olyan polgári peres eljárás, amelyben a jelzálogkötelesnek jogában áll bírósági végzéssel megszüntetni a jelzálogkötelezett ingatlanhoz fűződő érdekét. Ebben a folyamatban a bíróság meghatározza azt a határidőt, amelyen belül a hitelfelvevőnek meg kell fizetnie az adósságot a kizárási költségekkel együtt és vissza kell fizetnie az ingatlant.

A kizárás elég unalmas és összetettebb folyamat. A hitelezőnek teljes és pontos papírmunkával és más igazoló dokumentumokkal kell rendelkeznie, amelyek segítenek neki a cím megszerzésében. Annak ellenére, hogy a háztulajdonosok mindent megtesznek annak érdekében, hogy kölcsönmódosításokat nyújtsanak és egyéb segítséget nyújtsanak a helyzetről való megmentéshez és az otthonukban maradáshoz. De vannak más tényezők, amelyek még bonyolultabbá teszik, például pénzügyi és jogi problémák, csőd és még sok más.

Három típusa van, amelyek alapján az ingatlan a kizárási folyamatban rejlik, amelyek a következő három szakaszban kerülnek kidolgozásra:

- Pre-Foreclosures

- Kizárási szakasz

- Utólagos kizárás

A kizárás fő okai:

- A munka elengedése, elbocsátása vagy bezárása.

- Munkaképtelenség orvosi körülmények miatt

- Karbantartási kérdések, amelyeket hosszabb ideig megfizethetnek

- Munkavégzés egy másik államba.

- Kalandok a társtulajdonosgal, válás

Túlzott adósság és növekvő számlakötelezettségek.

Összehasonlítás a rövid és a piaci kizárás között (Infographics)

Az alábbiakban bemutatjuk a 6 legfontosabb különbséget a ShortSale és az Foreclosure között

Főbb különbségek a ShortSale és a kizárás között

Az alábbiakban tárgyaljuk a ShortSale vs Foreclosure közötti legjelentősebb különbségeket.

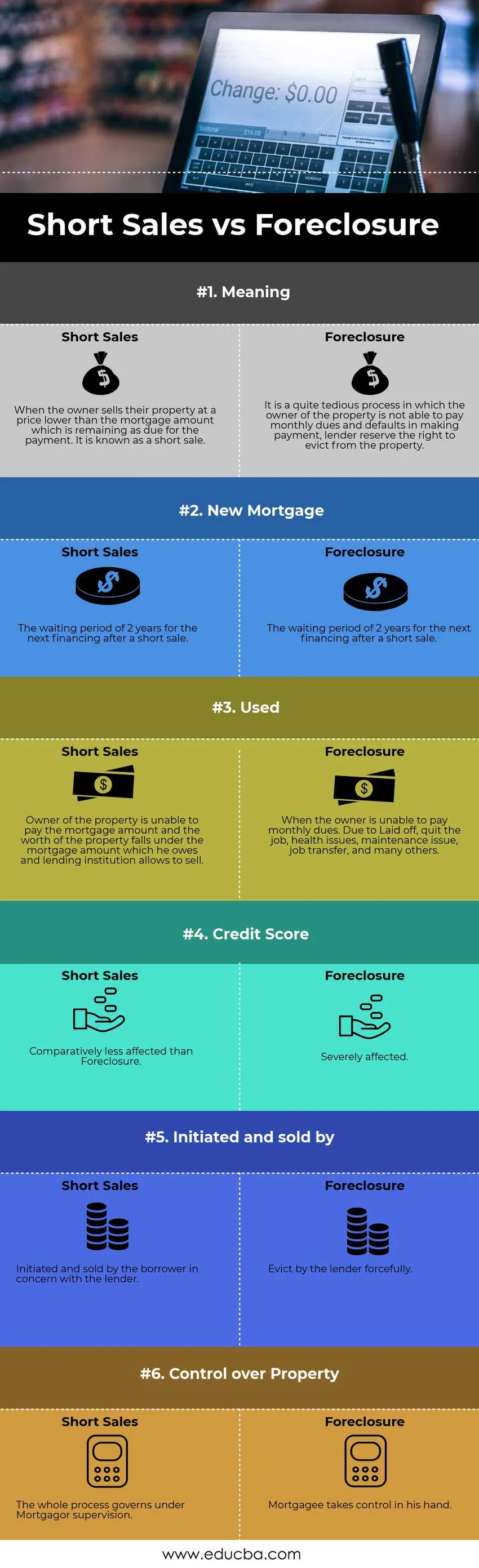

- A hitelező lefoglalja a hitelfelvevő vagyonát, amikor elmulasztja a havi kifizetések elvégzését. Fordítva: a rövid eladás az a folyamat, amelyben a tulajdonos az ingatlant eladja, mint a jelzálog fennmaradó összegeként fennmaradó összeg.

- Az FHA engedékenyen reagált a hagyományos jelzálogkölcsön-hitelfelvevőkre országszerte, most már csak két évvel a csőd, rövid lejáratú eladás vagy az elzárás után jelentkezhetnek új hitelhez.

- A kizárás akkor történik, amikor a tulajdonos nem tudja fizetni a havi befizetését a bérbeadása miatt, lemondni a munkáról, egészségügyi, karbantartási, áthelyezési és sok egyéb körülmény miatt. A rövid eladással ellentétben a tulajdonos nem teljesíti a fizetést, amikor az ingatlan értéke alá esik a rá háruló jelzálog értékének, és a hitelező lehetővé teszi számára.

- A hitelfelvevő hitelképességét súlyosan befolyásolja a kizárás. Míg rövid lejáratú eladás esetén a hitelfelvevő viszonylag kevésbé befolyásolja.

- A kizárás folyamatában a hitelező kezdeményezést és az ingatlan értékesítését vállalja. Míg a shortolást a hitelfelvevő kezdeményezi a hitelező hozzájárulásával.

A hitelező birtokolja a jelzálogkölcsönt az elzárásban. Röviddel eladva a jelzálogvezérlő feletti ellenőrzést gyakorol felett.

ShortSale vs Foreclosure összehasonlító táblázat

Nézzük meg a 6 legfontosabb összehasonlítást a ShortSale vs Foreclosure között

A ShortSale és a kizárás alapvető összehasonlítása |

Rövid eladások |

Kizárás |

| Jelentés | Amikor a tulajdonos ingatlanát alacsonyabb áron adja el, mint a jelzálog összeg, amely a fizetés esedékessé válik. Rövid eladásként ismert. | Ez egy meglehetősen unalmas folyamat, amikor az ingatlantulajdonos nem képes havi díjakat fizetni és nem teljesíti a fizetést, a hitelező fenntartja a jogot, hogy kilakoltassa az ingatlanból. |

| Új jelzálog | 2 év várakozási idő a következő finanszírozásra egy rövid eladás után. | Az FHA csökkentette a kötelező várakozási időt, hogy jelzálogkérelmet nyújtson be, és a csődeljárástól, a rövid lejáratú eladástól vagy az előzetes kizárástól számított 2 évre újra hitelhez folyamodhat. |

| Használt | Az ingatlantulajdonos nem tudja megfizetni a jelzálogösszeget, és az ingatlan értéke azon jelzálogösszeg alá esik, amelyre tartozik és a hitelező intézmény lehetővé teszi az eladást. | Ha a tulajdonos nem tud havi díjat fizetni. Az elbocsátás miatt hagyja abba a munkát, egészségügyi, karbantartási, áthelyezési és még sokan mások. |

| Hitel pontszám | Relatíve kevésbé érintett, mint a kizárás | Súlyosan érintett. |

| Kezdeményezte és eladta | A hitelfelvevő kezdeményezte és eladta a hitelezővel szemben. | A hitelező erőszakosan kitalálja. |

| A vagyon feletti ellenőrzés | Az egész folyamat Mortgagor felügyelete alatt zajlik. | A jelzálog a kezébe veszi az irányítást. |

Következtetés - ShortSale vs kizárás

A legfigyelemreméltóbb dolog ezek között a folyamatok között az, hogy a kizárást jogi záradékok alapján ítélik el, ami a kényszerértékesítéshez vezethet, amelyet a jelzálog előkészítése során korábban közöltek. A shortolás önkéntes értékesítés a hitelező hozzájárulásával. Mindegyik folyamatnak megvannak a sajátosságai, és egyiket sem mondhatjuk sem jónak, sem rossznak. A legelőnyösebb azonban az, ha jobb az eladás, ha sok időt és papírmunkát igényel a feldolgozás, de ez mind a hitelező, mind a tulajdonos számára kényelmesebb.

Ajánlott cikkek

Ez útmutatóként szolgál a ShortSale vs Foreclosure közötti legnagyobb különbséghez. Itt is megvitatjuk a ShortSale vs Foreclosure kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni.

- Eszközvásárlás vs részvényvásárlás

- Legfontosabb különbségek - Értékesítés vs Marketing

- A pénzügyek és a közgazdaságtan összehasonlítása

- Adósság vs saját tőke - melyik a jobb