A főkönyvi és a próba egyenleg közötti különbségek

A számviteli világban különféle számlák és számviteli kifejezések vannak, amelyek természetük és jellege eltérő. Az egyik ilyen számla a Főkönyv és a Trial Balance, amelyet széles körben használnak minden társaságban az elszámolási könyv összehangolására és lezárására az egyes időszakok végén. Ebben a cikkben ma megpróbáljuk megérteni a különbséget a Főkönyv és a Trial Balance, valamint azok jellege és működése között.

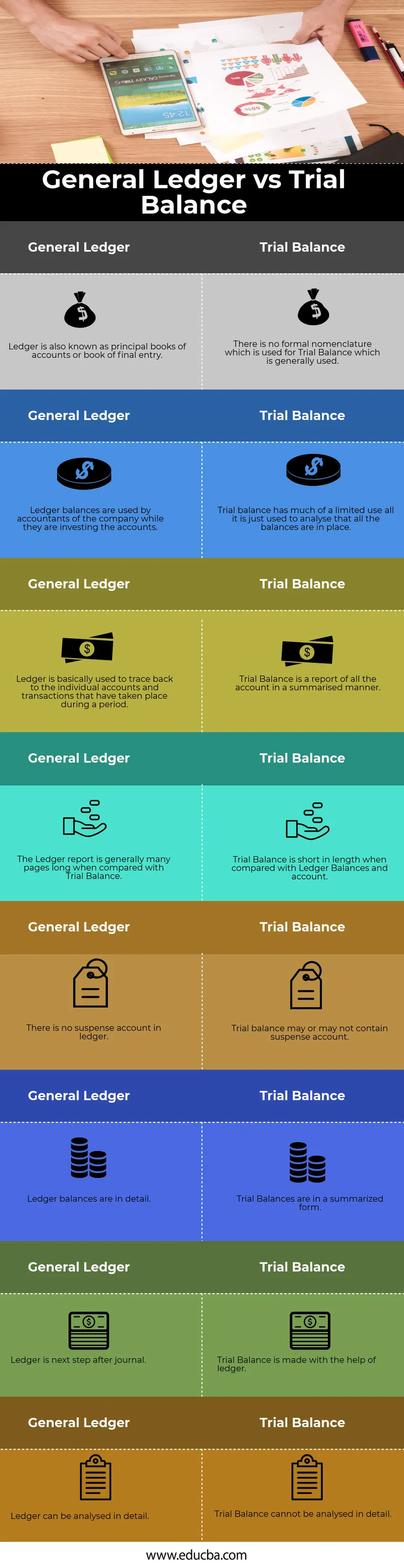

Head-to-Head összehasonlítás (infographics)

Az alábbiakban az első 8 különbség van a Főkönyv és a Próba egyenleg között

Főbb különbségek a főkönyvi és a próba egyenleg között

Beszéljünk néhány fő különbségről a Főkönyv és a Trial Balance között:

- A fő és a fő különbség a Főkönyv és a Próba egyenleg között az, hogy a próba egyenleg csak az egyes főkönyvi számlák záró egyenlegeit mutatja. A próba egyenleg megmutatja vagy ábrázolja az egyes számlák egyenlegének összegzését, és ez egy belső dokumentum. Másrészről, a Főkönyv részletes tranzakciós részleteket szolgáltat a társaságban az adott pénzügyi időszakra vonatkozóan minden egyes számlaépítéshez vagy fennálló számlahoz

- A Főkönyvet a naplóbejegyzésekből vagy a számlakönyvekből hozzák létre, amelyeket általában egységes szoftverből vagy egy adott cég bármely más szoftveréből vonnak ki. Alapvetően egy összesített összesített naplóbejegyzés a társaságban egy adott időszakban. A Trial Balance viszont a főkönyvi egyenlegekből készül, és a betétek és a hitelek elvén működik, és megmutatja az egyes számlák záró egyenlegét, amelyet később a társaság végső elszámolásának elkészítéséhez használnak.

- Különböző típusú főkönyvi számlák léteznek jelenleg a társaságok főkönyveiben, a hitelezők főkönyveiben, az adóskönyvekben stb. Másrészről nincs olyan részhalmaz, amelyet általában egy próbamérleg-számlán használnak, bár nyilvánvaló, hogy néhány társaságban az adósság tőkéje és a hitel nem egyezik, van egy korrekciós számla vagy ideiglenes számla, amelyet próba egyenleggel nyitnak meg

- Egy másik jelentős különbség a kettő között az, hogy a Főkönyv a tárgyi egyenleg alapja, mivel az összes elkészített számla főkönyvi egyenlege a végleges elszámolás elkészítéséhez szükséges próba egyenlegbe kerül, míg a próba egyenleg nem játszik jelentős szerepet a A főkönyvi próbamérleg-előkészítés a következő lépés a főkönyvi egyenlegek előkészítése után egy adott időszakra

- A Ledger alapvetően egy helyen összevont összes beszámoló adatbázisa, ahol a kipróbált egyenlegek valójában egy társaság kiadásainak és bevételeinek jelentései, és a vállalat egy adott időszakra vonatkozó pénzügyi elemzésében is felhasználásra kerülnek. A próba egyenleg alapvetően egy jelentés, amely a főkönyvi egyenlegekből származik, azaz az összes számla záró egyenlegeiről

Főkönyv vs. próba egyenleg összehasonlító táblázat

Nézzük meg a 8 legfontosabb összehasonlító főkönyvet és a próba egyenleget

|

Főkönyvi |

Próba egyensúly |

| A főkönyvet fő számviteli könyvként vagy a végleges könyvelés könyvének is nevezik | Nincs olyan hivatalos nómenklatúra, amelyet általában használnak a Trial Balance-hez |

| A főkönyvi egyenlegeket a társaság könyvelői használják, miközben befektetik a számlákat | A próbamérlegnek korlátozott felhasználása van, csak annak elemzésére használják, hogy az összes egyenleg a helyén van-e |

| A főkönyvet alapvetően arra használják, hogy visszakereshessék az egyes számlák és egy adott időszakban történt tranzakciókat | A próba egyenleg az összes számla összefoglaló jelentése |

| A Főkönyvi jelentés általában sok oldal hosszú, összehasonlítva a Trial Balance-rel | A próba egyenleg rövid, mint a főkönyvi egyenlegek és a számlák |

| A főkönyvben nincs ideiglenes számla | A próba egyenleg nem tartalmazhat ideiglenes számlát |

| A főkönyvi egyenlegek részletesek | A próbamérlegek összefoglaló formában vannak |

| A főkönyv a következő lépés a folyóirat után | A Trial Balance a főkönyv segítségével készül |

| A könyvet részletesen lehet elemezni | A próba-egyensúlyt nem lehet részletesebben elemezni |

Következtetés

A régebbi időkben a főkönyvet fizikailag készítették el, és manuálisan készítették el az egyes számlákra, de az idő múlásával elektronikus formában fejlődött, és most az összes adat ERP-portálokban van tárolva. Mindkettő a számviteli gondolkodás szerves része, és minden könyvelő életmentőjeként szolgál.

Ajánlott cikkek

Ez egy útmutató a Főkönyv vs Trial Balance-hez. Itt megvitatjuk a legfontosabb különbségeket az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- General Journal vs. Főkönyv

- Állami és magán könyvvitel

- Különbség a saját tőke és az eszköz között

- ROE vs ROA - Legjobb összehasonlítások

- Útmutató a nem igazított próba-egyensúlyhoz