A működési tőkeáttétel képlete (Tartalomjegyzék)

- A működési tőkeáttétel képlete

- Példák a működési tőkeáttétel képletének mértékére (Excel sablonnal)

- A működési tőkeáttételi képlet számológépének mértéke

A működési tőkeáttétel képlete

A működési tőkeáttétel (azaz a DOL) egy olyan szorzótípus, amely azt méri, hogy a vállalat működési jövedelme (azaz EBIT) mennyiben fog változni az eladások változására reagálva. Azok a társaságok vagy cégek, amelyeknek a rögzített költségek nagy vagy hatalmas hányadát képviselik a változó költségekhez képest, magasabb szintű működési tőkeáttételt kapnak.

A működési tőkeáttétel mértékének kiszámítására szolgáló formula a következő:

Degree of Operating Leverage = % Change in EBIT / % Change in Sales

hol

- % Az EBIT változása = ( folyó évi EBIT - előző évi EBIT) / előző évi EBIT

- % Az értékesítés változása = ( folyó évi értékesítés - előző év eladások) / előző év eladások

Példák a működési tőkeáttétel képletének mértékére (Excel sablonnal)

Vegyünk egy példát, hogy jobban megértsük a működési tőkeáttétel fokának kiszámítását.

A működési tőkeáttétel sablonját itt töltheti le - A működési tőkeáttétel sablonjaA működési tőkeáttétel képlete - 1. példa

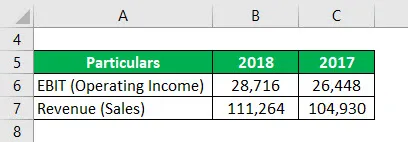

Az ABC Inc. felkereste a Timot, a pénzügyi elemzőt, mivel meg akarja tudni működési bevételeinek és bevételeinek változásait. Tim javasolta a működési tőke mértékének használatát. A következő részleteket ő gyűjtötte be a társaság pénzügyi kimutatásaiból.

Megoldás:

Az EBIT% -ának változását az alábbiakban megadott képlettel számolják

% Az EBIT változása = ( folyó évi EBIT - előző évi EBIT) / előző évi EBIT

- Az EBIT% -os változása = (28 716 - 26 448) / 26 448

- % Az EBIT változása = 8, 58%

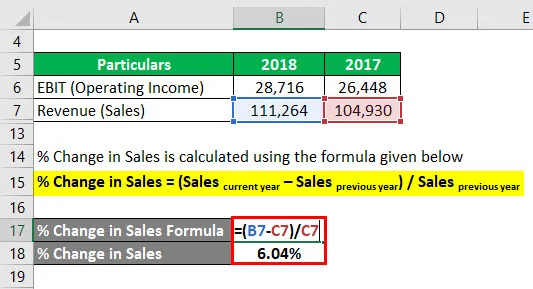

Az értékesítés% -os változását az alábbiakban megadott képlettel számolják

% Az értékesítés változása = ( folyó évi értékesítés - előző év eladások) / előző év eladások

- Az értékesítés% -os változása = (111 264 - 104 930) / 104 930

- % Az értékesítés változása = 6, 04%

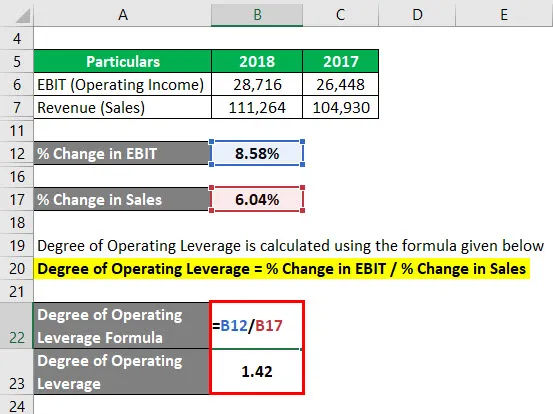

A működési tőke mértékét az alábbiakban megadott képlettel kell kiszámítani

A működési tőkeáttétel mértéke =% az EBIT változása /% az értékesítés változása

- Működési tőkeáttétel mértéke = 8, 58% / 6, 04%

- Működési tőkeáttétel mértéke = 1, 42

A működési tőkeáttétel képlete - 2. példa

Az alábbiakban egy kivonatot látunk az Exas Inc. éves jelentéséről, számolnunk kell a működési tőkeáttétel mértékét.

Megoldás:

Az EBIT% -ának változását az alábbiakban megadott képlettel számolják

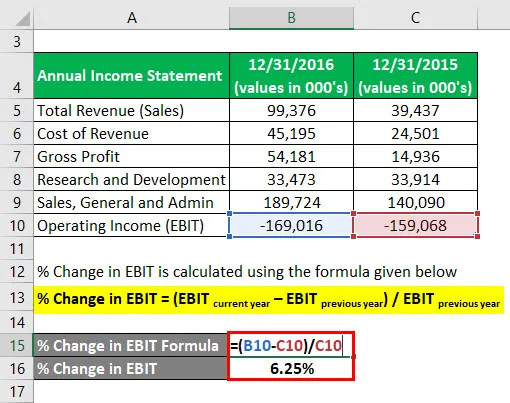

% Az EBIT változása = ( folyó évi EBIT - előző évi EBIT) / előző évi EBIT

- Az EBIT% -os változása = ((-169, 016) - (-159, 068)) / (-159, 068))

- % Az EBIT változása = 6, 25%

Az értékesítés% -os változását az alábbiakban megadott képlet alapján számítják ki

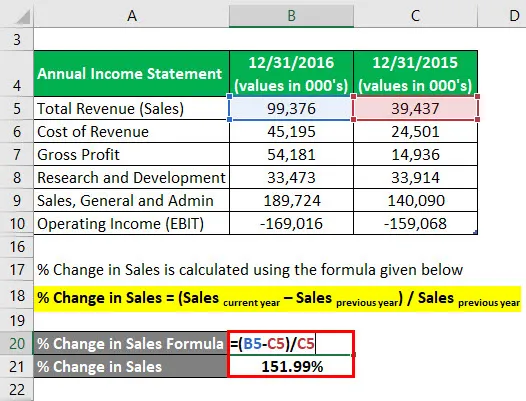

% Az értékesítés változása = ( folyó évi értékesítés - előző év eladások) / előző év eladások

- % Az értékesítés változása = (99, 376 - 39, 437) / 39, 437

- % Az értékesítés változása = 151, 99%

A működési tőke mértékét az alábbiakban megadott képlettel kell kiszámítani

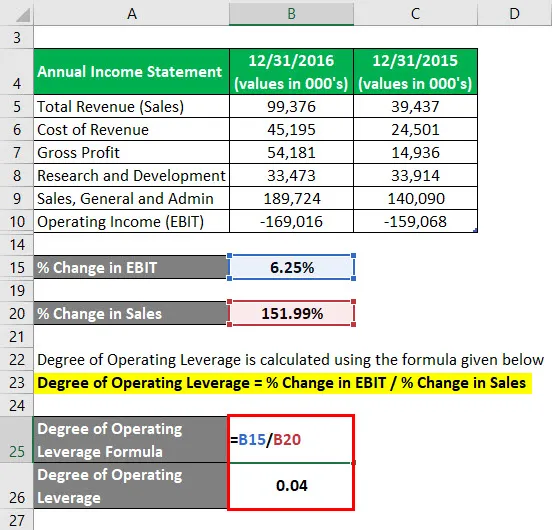

A működési tőkeáttétel mértéke =% az EBIT változása /% az értékesítés változása

- Működési tőkeáttétel mértéke = 6, 25% / 151, 99%

- Működési tőkeáttétel mértéke = 0, 04

A működési tőkeáttétel képlete - 3. példa

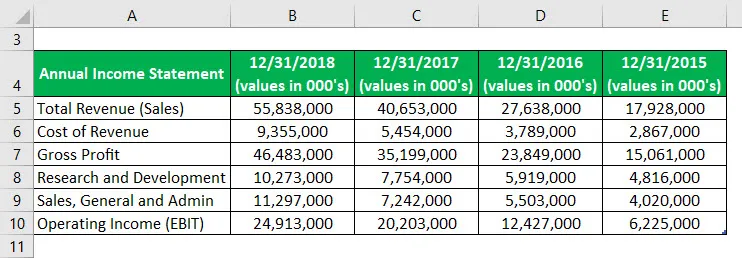

Az alábbiakban egy kivonatot kapunk a Facebook Inc. éves jelentéséből, számolnunk kell a működési tőkeáttétel mértékét egymást követő években.

Megoldás:

Az EBIT% -ának változását az alábbiakban megadott képlettel számolják

% Az EBIT változása = ( folyó évi EBIT - előző évi EBIT) / előző évi EBIT

2017-2018-ra

- Az EBIT% -os változása = (24 913 000 - 20 203 000) / 20 203 000

- % Az EBIT változása = 23, 31%

2015–2016-ra

- Az EBIT% -os változása = (12 427 000 - 6 225 000) / 6 225 000

- % Az EBIT változása = 99, 63%

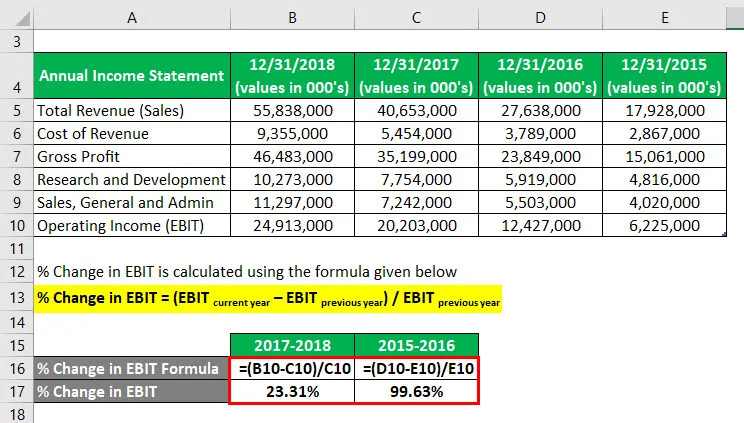

Az értékesítés% -os változását az alábbiakban megadott képlettel számolják

% Az értékesítés változása = ( folyó évi értékesítés - előző év eladások) / előző év eladások

2017-2018-ra

- % Az árbevétel változása = (55, 838, 000 - 40, 653, 000) / 40, 653, 000

- % Az értékesítés változása = 37, 35%

2015–2016-ra

- % Az értékesítés változása = (27 638 000 - 17 928 000) / 17 928 000

- % Az értékesítés változása = 54, 16%

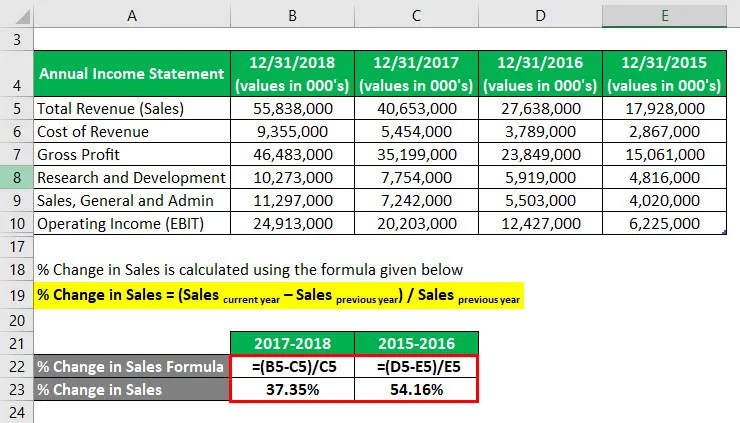

A működési tőke mértékét az alábbiakban megadott képlettel kell kiszámítani

A működési tőkeáttétel mértéke =% az EBIT változása /% az értékesítés változása

2017-2018-ra

- Működési tőkeáttétel mértéke = 23, 31% / 37, 35%

- Működési tőkeáttétel mértéke = 0, 62

2015–2016-ra

- Működési tőkeáttétel mértéke = 99, 63% / 54, 16%

- Működési tőkeáttétel mértéke = 1, 84

Magyarázat

A működési tőkeáttétel mértékének kiszámítására szolgáló képlet két részre oszlik, azaz a működési jövedelem% -ának változása, a második pedig a bevétel% -ának változása. Az első rész megváltozik a működési jövedelemben, mivel ez a kulcsfontosságú jövedelemrész, amely meghatározza, mely változókkal (azaz költségekkel) kell foglalkozni az adott vállalkozás működtetéséhez, másrészt a második rész az értékesítés olyan változásait képviseli, amelyek csupán a nettó bevétel változásai.

A működési tőkeáttétel képletének relevanciája és felhasználása

A működési tőkeáttétel mértéke ábrázolhatja a működési tőkeáttétel hatását a cég vagy a társaság kamat és adó előtti eredményére (amely EBIT). Ezenkívül a DOL kulcsfontosságú, ha meg akarja értékelni a gazdálkodó egység vagy az üzleti vállalkozás alapvető műveleteinek változó költségeit és rögzített költségeit.

A magas szintű működési tőkeáttétel (DOL) azt jelzi, hogy a gazdálkodó egység vagy a társaság, vagy az üzleti vállalkozásnak magas a rögzített működési költségek aránya a változó jellegű működési költségekhez képest, ami azt jelentené, hogy a társaság több állóeszköz kulcsfontosságú üzleti tevékenységének támogatására. Ez azt is azt jelentené, hogy a gazdálkodó egység vagy a társaság több pénzt kereshet vagy több bevételt kereshet minden további eladásból, miközben a gazdálkodó egység rögzített költségei érintetlenül maradnak. Tehát a társaság vagy a szervezet magas fokú tőkeáttételt fog elérni, ha kevesebb értékesítést hajt végre magasabb haszonkulccsal. Ennek eredményeként az állóeszközök, például az üzem, az ingatlan és a felszerelés magasabb értéket szereznek anélkül, hogy további magasabb költségeket kellene viselniük. A nap végén a cég vagy a társaság haszonkulcsa növekedhet azzal a jövedelemmel, amely gyorsabban növekszik, mint a bevétele.

Másrészt, alacsony működési tőkeáttétel, amely azt sugallja, hogy a gazdálkodó egység vagy a társaság alacsonyabb a rögzített működési költségek arányának a változó működési költségeihez képest, ami azt jelentené, hogy kevesebb állóeszközt használ a fő tevékenységeinek támogatására. az üzlet, miközben fenntartja az alacsony bruttó haszonkulcsot.

A működési tőkeáttételi képlet számológépének mértéke

Használhatja a működési tőkeszámológép következő fokozatát

| % Az EBIT változása | |

| % Az értékesítés változása | |

| A működési tőkeáttétel képlete | |

| A működési tőkeáttétel foka = |

|

|

Ajánlott cikkek

Ez egy útmutató a működési tőkeáttétel szintjének képletéhez. Itt tárgyaljuk, hogyan lehet kiszámítani a működési tőke mértékét, a gyakorlati példákkal együtt. Biztosítunk letölthető excel sablonnal működési tőkeszámológépet is. A következő cikkeket is megnézheti további információkért -

- Útmutató a tőkeáttételi arány-képlethez

- Számológép a PEG arány képlethez

- Példák a hozzájárulási különbözet képletére

- Hogyan lehet kiszámítani az átlagos megtérülési rátát?

- Üzemi arány | Meghatározás | Példák

- Hozzájárulás a jövedelemkimutatáshoz