Különbség a kötvény és a kölcsön között

A kötvény egy fix kamatozású eszköz, amely egy befektetõ vagy befektetõk által kölcsön adósnak nyújtott hitelt jelent, amely lehet vállalkozás, társaság vagy akár kormány is. A kötvény feltételeit a kibocsátó (aki a pénzt kölcsönzi) határozza meg, amely tartalmazza a kölcsön részleteit és a kifizetéseket. Minden olyan összeg, amelyet pénzügyi intézmény, vállalkozás vagy társaság, vagy magánszemély adósság formájában ad ki a jövőbeni visszafizetés ígérete mellett, a kamatokkal együtt a meghatározott időtartamra eső időszakban. A kölcsön feltételeiről általában mindkét fél megállapodik az alapok cseréje előtt. A szerződés általában magában foglalja a kölcsönzött összeget, a visszafizetendő összeget, a visszafizetési időszakot, a törlesztési részleteket, a biztosítékot (ha van). Egy vállalkozás vagy egy társaság tőkével működik, ez lehet a tőke, amelyet a partnerek hoznak be, ez lehet a részvényesek tőkéje vagy kölcsönzött tőke. A kölcsönvett tőke bank vagy pénzügyi intézmény kölcsönének formájában fordulhat elő, vagy a társaság kötvényeket bocsáthat ki a kölcsönvett tőke összegyűjtésére.

Mi a kölcsön?

A hitelfelvevőnek, azaz annak a személynek, aki pénzt kap, vissza kell fizetnie a kölcsön összegét kamattal. A hitelező intézménytől várhatóan ellenőrzi a hitelfelvevő pénzügyi hitelességét a hitelnyújtás előtt. Ez segít meghatározni, hogy a hitelfelvevő pénzügyi helyzetben van-e, vagy pedig képes-e visszafizetni a nyújtott kölcsönt.

A hiteleket az alábbiak szerint lehet besorolni:

1. Biztonsági szempontból:

- Biztosított kölcsön: Az ilyen típusú biztosítékokat fedezik.

- Biztosíték nélküli kölcsön: Az ilyen típusú hitelnek nincs biztosítéka, általában magasabb kockázatot jelent, ezért magasabb kamatot igényel.

2. Visszafizetés szerint:

- Időhitel: Ezt a kölcsönt (a kamatot is beleértve) egy meghatározott jövőbeli időpontban kell kifizetni.

- Részletfizetési kölcsön: Ezt a kölcsönt egy részletek sorozatának visszafizetése követeli egy adott időszakra. A törlesztőrészlet összege megegyezik az előre meghatározott feltételekkel.

- Keresletkölcsön: Ez a kölcsön visszafizetése attól függ, hogy mikor a hitelező ugyanezt követeli.

Mi az a kötvény?

A kötvény határozott időre szól. A fizetendő összeg általában változó és rögzített kamatfizetéseket tartalmaz. A tőkeösszeget általában az időszak végén térítik vissza, és a kamatot időszakonként lehet kifizetni. Az érdeklődési időszakot kuponnak nevezzük.

A kötvény különféle lehet:

- Állami kötvények: Ezt kockázatmentes befektetésnek tekintik, és alacsonyabb hozammal rendelkezik.

- Vállalati kötvények: A vállalati kötvényeket olyan társaságok bocsátják ki, amelyek részvényeket bocsátanak ki, és magasabb hozammal rendelkeznek, mint az államkötvények, mivel ezek kockázatosabbak. A vállalati kötvényeknek altípusai vannak olyan kiegészítő funkcióktól függően, mint a meghirdethető kötvények, az átváltható kötvények, a mélyspecifikus kötvények és a nullkupon kötvények.

- Eszközökkel fedezett értékpapírok: Az ilyen típusú kötvényeket általában bankok vagy pénzügyi intézmények bocsátják ki, és a jövőbeni cash flow-kkal fedezettek. Az legismertebb eszközfedezetű értékpapír a jelzáloggal fedezett értékpapír (MBS), és a pénzügyi válságban betöltött szerepének köszönhetően hírhedt (2007–2008).

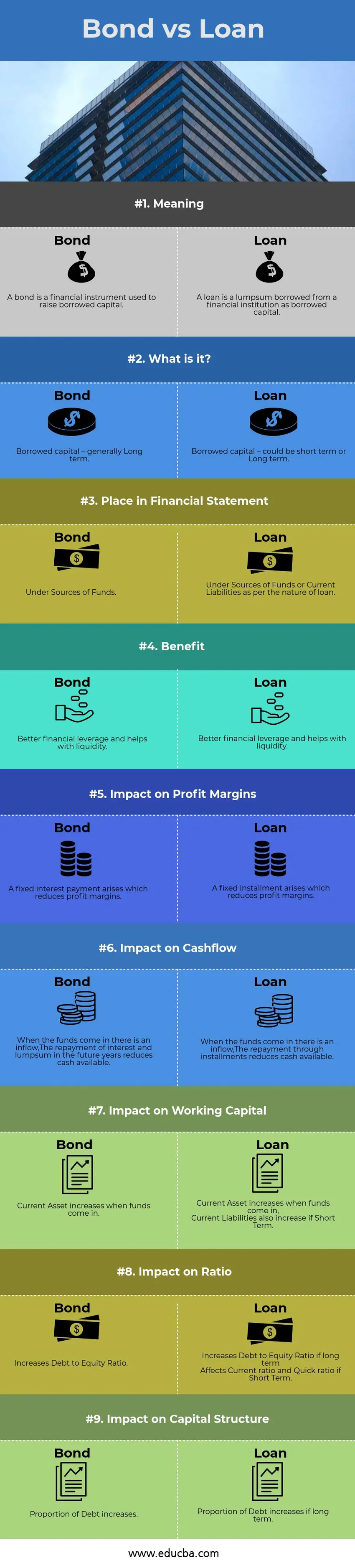

Összehasonlítás a fej-fej között a kötvény és a kölcsön között (Infographics)

Az alábbiakban látható a 9 legfontosabb különbség a Bond vs Hitel között

Legfontosabb különbségek a kötvény és a hitel között

Beszéljünk néhány, a Bond vs Hitel közötti főbb különbségről:

- A kötvény általában hosszú távú természetű. A kölcsön lehet rövid vagy hosszú lejáratú.

- A kötvényt nagyszámú befektető jegyzi. A kölcsönt általában egyetlen pénzügyi szervezet nyújtja.

- A kötvényt vállalatok, kormányok vagy pénzügyi intézmények bocsátják ki. A kölcsönt általában pénzügyi intézmények vagy nem szervezett szektorbeli cégek (pénzkezelők) nyújtják.

- A kötvényeket hasonlóan részvényekként bocsátják ki nyilvános vételi vagy részvénykibocsátás útján. A kölcsönt egy pénzügyi intézmény nyújtja.

- A kötvények feltételeit az a társaság vagy kormány dönt, aki pénzeszközöket gyűjt. A kölcsön feltételeit a hitelfelvevő és a hitelező (általában egy pénzügyi intézmény) közötti tárgyalások útján határozzák meg.

- A kötvények feltételei meglehetősen szigorúak, és a kibocsátásuk után meglehetősen nehezen módosíthatók. A hitel viszonylag kevésbé merev, és a feltételeket megváltoztathatja az ügylet két fele, akik összegyűlnek.

Kötvény és hitel összehasonlító táblázat

Nézzük meg a 9 legfontosabb összehasonlítást a Bond vs Hitel között.

| A kötvény és a kölcsön összehasonlításának alapjai | Kötvény | Hitel |

| Jelentés | A kötvény pénzügyi eszköz a kölcsönzött tőke felvételére | A kölcsön egy pénzügyi intézménytől kölcsönzött tőkeként kölcsönzött lumpsum. |

| Mi az? | Hiteltőke - általában hosszú távú | Hiteltőke - lehet rövid vagy hosszú távú |

| Hely a pénzügyi kimutatásban | Alapok forrásai alatt | Alapok vagy rövid lejáratú kötelezettségek alatt, a hitel jellegénél fogva |

| Haszon | Jobb pénzügyi tőkeáttétel és segít a likviditásban | Jobb pénzügyi tőkeáttétel és segít a likviditásban |

| Hatás a haszonkulcsokra | Rögzített kamatfizetés merül fel, amely csökkenti a haszonkulcsokat | Egy rögzített részlet jön létre, amely csökkenti a haszonkulcsokat |

| Hatás a cash flow-ra | Amikor az alapok bekerülnek, beáramlás következik be,

A kamat visszafizetése és az átalányösszeg a következő években csökkenti a rendelkezésre álló készpénzt | Amikor az alapok bekerülnek, beáramlás következik be, A részletekben történő visszafizetés csökkenti a rendelkezésre álló készpénzt |

| Hatás a működő tőkére | A forgóeszköz növekszik, amikor pénzeszközök érkeznek | A forgóeszköz növekszik, amikor pénzeszközök érkeznek, A rövid lejáratú kötelezettségek szintén növekednek |

| Hatás az arányra | Növeli az adósság és a saját tőke arányát | Növeli az adósság / saját tőke arányát, ha hosszú távon Rövid távon befolyásolja az áramarányt és a gyorsarányt |

| Hatás a tőkeszerkezetre | Az adósság aránya növekszik | Az adósság aránya hosszú távon növekszik |

Következtetés - Kötvény vs hitel

Következésképpen az A kötvény és a kölcsön ugyanazt a célt szolgálja annak a személynek, aki azt kapja. Fontos, hogy egy vállalkozás ilyen adósságot kötvény vagy kölcsön formájában igénybe vegyen, mivel ez javítja a pénzügyi tőkeáttételt és csökkenti a tőkeköltséget. A hosszú lejáratú adósság megszerzésének célja bármi lehet, mint egy új projekt indítása, az üzleti tevékenység kiterjesztése, egy olyan eszköz vásárlása, mint például gépek és gépek vagy egy épület. Rövid lejáratú adósság segítheti a társaságot egy ideiglenes likviditási krízisben, vagy egy működőtőke-kölcsön is, amely elősegíti a vállalat zökkenőmentes és hatékony működését. Következésképpen az adósság fontos szerepet játszik a mai üzletben, és felvehető kötvényen vagy kölcsönön keresztül.

Ajánlott cikkek

Ez útmutatóként szolgál a Bond vs Hitel közötti legnagyobb különbséghez. Itt is megvitatjuk a Kötvény vs Hitel kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni

- Saját tőke vagyon

- Különbségek a saját tőke és a részvények között

- Adósságkonszolidáció vs csőd

- Saját tőke vs. árucikk - melyik a jobb?

- A saját tőke arányának előnyei és hátrányai