Előnyben részesített osztalékképlet (Tartalomjegyzék)

- Preferált osztalékképlet

- Preferált Osztalék képlet kalkulátor

- Előnyben részesített osztalékképlet Excelben (Excel sablonnal)

Preferált osztalékképlet

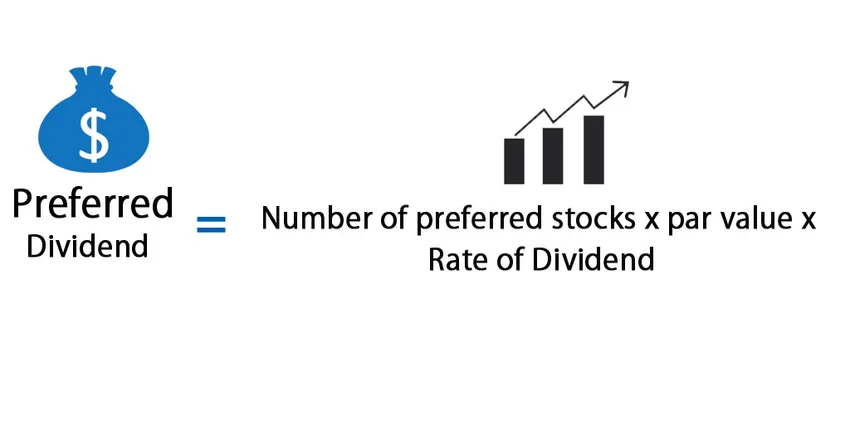

Az előnyben részesített osztalék kiszámításának képlete a következő:

Hol,

Előnyben részesített részvények száma: az elsőbbségi részvényes által birtokolt részvények száma. Az elsőbbségi részvényesek rendszeres időközönként fix osztalékot kaphatnak.

Névérték : egy kötvény vagy bármely fix kamatozású eszköz névértéke. A névérték névértéknek vagy névleges értéknek is nevezik.

Osztalék mértéke: az osztalék kifizetésének mértéke névértéken kerül kiszámításra.

Példák az előnyben részesített osztalékképletre

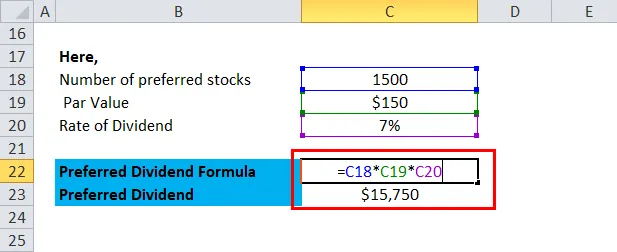

Anand egy társaság preferált részvényeibe fektetett be. A vállalati politikának megfelelően az Anand jogosult a részvények részesedésének 7% -onkénti előnyben részesített osztalékára. Az egyes részvények névértéke 150 USD. Anand megvásárolta a társaság 1500 preferált részvényét. Mekkora összeget kap Anand évente?

Itt töltheti le ezt az Előnyben részesített osztalék sablont - Preferált osztalék sablonEbben az esetben megvan az osztalék mértéke és meg van adva a névérték, most kiszámíthatjuk a preferencia-osztalékot a képlet segítségével.

Preferált osztalékképlet = Az előnyben részesített részvények száma * Névérték * Az osztalék mértéke

- Preferált osztalék = 1500 USD * 0, 07 * 150

- Preferált osztalék = 15750 USD.

Ez azt jelenti, hogy az Anand minden évben 15750 dollár kedvezményes osztalékot fog kapni.

Az előnyben részesített osztalékképlet magyarázata

Az elsőbbségi osztalék az a pénzösszeg, amelyet egy társaság évente megkapott eredményéből az elsőbbségi részvényeseknek kap az elsőbbségi részvények birtoklása érdekében.

Mindenekelőtt, míg a részvény ára felfelé és lefelé mehet, az előnyben részesített részvények hasonlóan vannak felépítve

Kevés dolog, amit tudnia kell az előnyben részesített osztalék kiszámításához.

Először: az elsőbbségi részvények névértékét számolják ki az osztalék kifizetésekor. Ezután az előnyben részesített osztalék mértékét a társaság a részvénykibocsátáskor állapítja meg. Az elsőbbségi részvények árai felfelé és lefelé mozoghatnak, és a tényleges osztalékhozam a társaság bármely részvényének aktuális árán alapul.

Tegyük fel, hogy az Anand vállalatcsoport állománya 50 dolláron elérhető, és az osztalék mértéke 8%. Először is az osztalékrátát tizedesre kell konvertálni. azaz 8%, mint 0, 08, amelyet úgy kaptak meg, hogy elosztják a százalékot 100-tal, majd megszorozzák a névértéket a százalékos osztalékkal. A fent említett példának megfelelően az elsőbbségi részvény hozama évente 2, 5 dollár. És ha szeretné kiszámítani az előnyben részesített osztalékot, akkor egyszerűen szorozza meg az elsőbbségi részvény hozamát a saját elsőbbségi részesedésével. Feltételezve, hogy az Anand vállalatcsoport 500 preferált részvénye van, akkor az éves preferált osztaléka 2, 5 dollár lesz, szorozva 500-tal. Ez 1250 dollárt eredményez, mint az elsőbbségi részvényesek osztalékbevétele.

És ha azt szeretné kiszámítani, hogy a társaság részesedést-e az általuk preferált részvényeseknek, akkor egyszerűen szorozza meg a részvényenkénti összeget és a forgalomban lévő elsőbbségi részvények számát. Számos társaság kibocsátása azonban az előnyben részesített részvények különböző sorozataiban részesítette előnyben a részesedést, eltérő osztalékkal és névértékkel. Tehát a teljes előnyben részesített osztalék kiszámításához ki kell számítania az osztalék kifizetését a társaság által kibocsátott minden kedvelt részvény sorozatra.

Az előnyben részesített osztalékképlet jelentése és használata

- Az előnyben részesített osztalékok jó választás azoknak a befektetőknek, akik kockázatkerülnek és kevésbé kockázatos eszközökbe akarnak befektetni. Minden évben rögzített hozamot kínál.

- Az elsőbbségi részvényeket általában elsőbbségi részvényekre utalják, az osztalékot az elsőbbségi részvényeseknek fizetik ki a közös részvényes osztaléka előtt.

- Az elsőbbségi részvényeseknek magasabb osztalékot kínálnak, mint a részvényeseknek vagy a közönséges részvényeseknek, mivel nem rendelkeznek tulajdonosi ellenőrzéssel a társaság felett.

- Az előnyben részesített részvényt hibrid értékpapírnak is nevezik, mivel olyan értékpapírnak lehet besorolni, amely mind a törzsrészvény, mind a kötvény jellemzőivel rendelkezik (rögzített kifizetés rendszeres időközönként).

- Az előnyben részesített részvény rögzített számú törzsrészvényre konvertálható. Egyes esetekben az elsőbbségi részvényeknek van egy meghatározott időszakuk, amely után ezeket a részvényeket át lehet konvertálni törzsrészvényekké, míg más esetben az átalakítás az igazgatótanács jóváhagyása után történhet.

- Még csőd esetén is az elsőbbségi részvényesek jogosultak először a társaság vagyonából történő fizetésre. A preferencia rendszeresen kerül kifizetésre.

- Ha egy társaság nem deklarálja a részvényeseknek fizetett összegeket, akkor az elsőbbségi részvényesnek fizetett osztalékot hátralékként kell elszámolni. Ez a hátralék jellemző csak a nem halmozott előnyben részesített készletek esetén érhető el. Ez egy vállalat felelőssége, és szerepel a számviteli könyvben.

- A társaság jogi kötelezettsége az előnyben részesített osztalék kifizetése.

Az előnyben részesített osztalékképlet értelmezése

A befektetők általában részesítik előnyben részesített részvényeket, mint osztalék formájában a rendszeres jövedelem forrását. Az előnyben részesített részvényárak és hozamok az uralkodó kamatlábaktól függően változnak. A kamatlábak emelkedése esetén az előnyben részesített részvényárak eshetnek, ami növeli az osztalékhozamot. És ha a kamatlábak esnek, akkor emelkedik az előnyben részesített részvényárfolyam, és csökken az osztalékhozam.

Az előnyben részesített részvény befektetési potenciáljának értékelésekor jó összehasonlítani az osztalékhozamát a vállalati kötvény hozamával.

A névértéket és az osztalék mértékét a társaság határozza meg, és ugyanazt a befektetőt közlik a kibocsátás során.

A társaság nem adhat ki osztalékot, ha veszteségeket hajtott végre, vagy ha az előző évi értékcsökkenést nem számolják el a társaság jelenlegi évével.

Az előnyben részesített osztalékot a társaság adózás utáni nyereségén keresztül fizetik ki. Ezt csak a társasági nyereségből lehet kifizetni az értékcsökkenés kiigazítása után vagy a felhalmozott eredményből.

Az osztalékot csak készpénzben lehet kifizetni, másik eszköz lehet csekk, utalvány vagy elektronikus eszköz.

Preferált osztalékkalkulátor

Használhatja a következő Preferred Dividend Calculator-t

| Az előnyben részesített részvények száma | |

| Névérték | |

| Osztalék mértéke | |

| Preferált osztalékképlet = | |

| Preferált osztalékképlet = | A preferált részvények száma x Névérték x Osztalék mértéke |

| = | 0 x 0 x 0 = 0 |

Előnyben részesített osztalékképlet Excelben (Excel sablonnal)

Itt ugyanazt a példát fogjuk tenni az Excelben az Előnyben részesített osztalék képletére. Nagyon könnyű és egyszerű. Meg kell adnia a három bemenetet: az előnyben részesített részvények száma, a névérték és az osztalék mértéke

Könnyen kiszámíthatja az előnyben részesített osztalékot a megadott sablon képletének felhasználásával.

Itt kiszámoljuk az előnyben részesített osztalékot a képlet segítségével.

Ajánlott cikkek

Ez egy útmutató a Preferred Dividend képlethez. Itt tárgyaljuk annak felhasználását és gyakorlati példákat. Szintén biztosítunk Önnek Preferred Dividend Calculator letölthető Excel sablont. A következő cikkeket is megnézheti további információkért -

- A közönséges és az előnyben részesített készlet főbb különbségei

- Különbség az opciók és az állomány között

- Összehasonlítás - osztalékok vs tőkenyereség

- Növekedési és értékállomány

- Kiemelkedő képlet kalkulátor