Az EBITDA áttekintése

Az EBITDA a kamat, adó, értékcsökkenés és amortizáció előtti eredményt jelenti. Amikor a társaság pénzügyi kimutatásait elkészítik, az EBITDA ráta és az EBITDA száma a jövedelemkimutatásban a leginkább beszélt tétel, hogy megítéljék az üzleti tevékenység jövedelmezőségét. Az EBITDA arra az esetleges jövedelemre vonatkozik, amely minden üzleti vállalkozás számára kizárólag az üzleti tevékenységből származik, és bruttó nyereséget, valamint a különféle általános költségek, az értékesítési és forgalmazási költségek levonását követi.

Az EBITDA kiszámításához egyszerűen hozzá kell számolni a nem készpénz nélküli költségeket, azaz az értékcsökkenést és az amortizációt a társaság működési jövedelméhez.

Az EBITDA típusai és összetevői

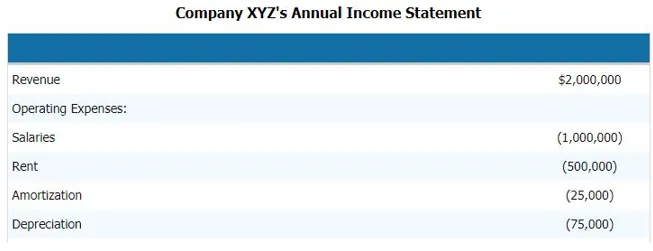

A vállalat (kamat, adó, értékcsökkenés és amortizáció előtti eredmény) kiszámításához a következő lépéseket kell követnünk. Az alábbiakban bemutatunk egy példát a társaság eredménykimutatására. És az EBITDA összetevői, amelyek egyértelmű képet adnak nekünk, hogy mi az EBITDA alkotóelemei

A fenti társaság EBITDA kiszámításához a bevételből le kell vonnunk a társaság összes működési és nem működési költségét.

Ennélfogva,

Bevétel - Működési költségek - Fizetések - Bérleti díj - Amortizáció - Értékcsökkenés

Ennek levonásával eljuthatunk az EBITDA komponenshez

- EBITDA = 2 000 000 - 1 000 000 - 500 000 - 25 000 - 75 000 USD

- EBITDA = 400 000 USD

Ezért az EBITDA összetevője a bevételek, működési költségek, fizetések, bérleti díjak, értékcsökkenés és amortizáció, valamint egyéb közvetlen és közvetett költségek.

EBITDA képlet

EBITDA = bevétel - működési költségek - fizetések - bérleti díj - amortizáció - értékcsökkenés

Alternatív megoldásként (kamat, adó, értékcsökkenés és amortizáció előtti eredmény) kiszámolhatjuk úgy is, hogy a kamatot és a nem készpénzes ráfordítás összetevőt hozzáadjuk az EBT-hez, azaz adózás előtti eredményhez vagy a PBT-hez, azaz az adózás előtti eredményhez.

Tehát a képlet lesz

EBITDA = EBT + értékcsökkenés és amortizáció + kamatköltség

Példák az EBITDA-ra

Vegyünk egy példát a (kamat, adó, értékcsökkenés és amortizáció előtti eredmény) jobb kiszámításának megértésére.

1. példa

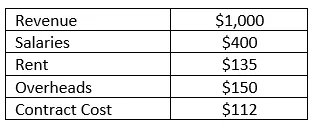

Az RMZ Corp társaság az Egyesült Államok GAAP-jával összhangban készíti jövedelemkimutatásait, az alábbiakban a 2003 - 2004-es jövedelemkimutatás szerepel. Számítsa ki a társaság (kamat, adó, értékcsökkenés és amortizáció előtti eredmény) és EBITDA ráfordítását a pénzügyi évre.

Megoldás:

(A kamat, az adó, az értékcsökkenés és az amortizáció előtti eredmény) ebben az esetben egyszerűen kiszámíthatja az üzleti tevékenység során felmerült összes közvetlen és közvetett költség levonását a bevételből, amelyet az adott pénzügyi évben generált. Így az EBITDA kiszámítható:

Az EBITDA kiszámítása a következő:

- = 1000 - 400 - 135 - 150 - 112

- = 203

Az EBITDA Margin az alábbiak szerint kerül kiszámításra

EBITDA margin = EBITDA / bevétel

- = 203/1000

- = 20, 3%

Az EBITDA előnyei és hátrányai

Az alábbiakban bemutatjuk az EBITDA néhány előnyeit és hátrányait, az alábbiak szerint:

Előnyök

Az EBITDA előnyei a következők

- Ez az üzleti vállalkozás legfontosabb sora, ezért széles körben használják pénzügyi elemzésre és társcsoport-elemzésre

- Ez az egyetlen sor, amely megmondja az elemzőnek az üzleti erősségét, és azt is megmutatja, hogy az üzlet képes-e megtéríteni az összes kiadást, amelyet a bevétel generálása miatt visel. Belső menedzsment jelentésekhez, megbeszélésekhez és elemzésekhez is felhasználják

- Azt is megmondja, hogy a vállalkozás vezetése és vezetõje mennyire képes bevételt generálni a felmerült költségek megtérítésére, ha bármely üzleti tevékenység (kamat, adó, értékcsökkenés és amortizáció) negatív, akkor riasztó helyzetbe kerül a vállalkozás számára. üzleti működni

hátrányok

Az EBITDA hátrányai a következők

- Széles körben használják az értékelési technikákban, különösen akkor, ha a diszkontált cash flow-módszert használják, és időnként félrevezető eredményeket is adhat, mivel az egyes vállalatok különféle módon jelenthetik be a kamat, adó, értékcsökkenés és amortizáció előtti eredményét, és külön meghatározhatják. a kamat, adó, értékcsökkenés és amortizáció előtti eredmény

- A kamat, adó, értékcsökkenés és amortizáció előtti eredmény szintén félrevezető, ha a pénzügyi éves beszámolók eltérő számviteli elveket alkalmaztak a kamat, adó, értékcsökkenés és amortizáció előtti eredmény kiszámításához vagy üzleti tevékenységük költségkomponenseinek kiszámításához, az összehasonlítás alatt álló vállalatok kamat, adó, értékcsökkenés és amortizáció előtti eredménye nem egyezik, tehát manapság széles körben használják az EBIT-t

korlátozások

- A kamat, adó, értékcsökkenés és amortizáció előtti bevételnek van egy korlátozása, hogy nem veszi figyelembe a forgótőke változásait. A likviditás ingadozik a kamat, az adók és a tőkeköltségek miatt

- Határozza meg, milyen nehéz lesz az eszközöket készpénzre váltani. Ez rámutathat az alacsony likviditásra, de ehhez különféle likviditási mutatók és arányok vannak

Következtetés

Ezért, ha csak a kamat, adó, értékcsökkenés és amortizációs különbözetet, vagy a számot veszi át, az üzletnek nem szabad megítélnie a vállalat pénzügyi erejét és gyengeségét. A teljes elemzés és a jó elemzés elvégzéséhez el kell végezni a társaság nyereség tételeinek részletes elemzését.

Ajánlott cikkek

Ez egy útmutató az EBITDA példához. Itt tárgyaljuk a típusokat és összetevőket, a példákat, valamint az előnyeket és hátrányokat. A következő cikkeket is megnézheti további információkért -

- Példa pénzügyi elemzésre

- A jövedelemkimutatás célja

- Példák standard eltérésre

- Saját tőke példák