Mi az a vállalati érték kiszámítása?

Legutóbbi bemutatónkban megértettük a piaci kockázati prémiumot (MRP). Ebben a cikkben megtekintettük a vállalati érték kiszámítását és megismerkedhetünk az értékelés egyes kiigazításaival.

A vállalkozás végső értékének kiszámítása előtt írja felül a kiszámított WACC-képletet a korábbi 10% -os diszkontráta feltételezésünkkelKeresse meg a tervezett cash flow-k jelenlegi értékét az NPV / XNPV képletekkel (az excel osztályainkban tárgyaljuk).

A cég tervezett cash flow-ja két részre oszlik -

- Kifejezett időszak (az az időszak, amelyre az FCFF képletet kiszámították - 2013E-ig)

- Az explicit időszakot követő időszak (2013E után)

A vállalati érték kiszámításának fogalma

A jelenérték fogalma azt jelenti, hogy „egy dollár ma többet ér, mint holnap egy dollár” (pozitív kamatlábat feltételezve). Például az 1, 00 USD egy ma megtakarítási számlán, amely 5% -ot keres, egy év múlva 1, 05 USD-t ér. Hasonlóképpen, a mai naptól számított 1 05 Rs, ha feltételezzük az 5% -os befektetési rátát, megegyezik a mai 1, 1 Rs értékkel.

Vállalati érték kiszámítása egyetlen pénzforgalomban

Vállalati érték kiszámítása több pénzáramlás

CF = Cash flow

K = diszkontráta

n = az évek száma

12. lépés: Az FCFF képlet jelenlegi értéke a tervezett évekre

Számítsa ki a kifejezett cash flow-k jelenlegi értékét a fent leírt WACC képlettel

13. lépés: Számítsa ki a végfelhasználói érték kiszámítását a WACC képlet segítségével

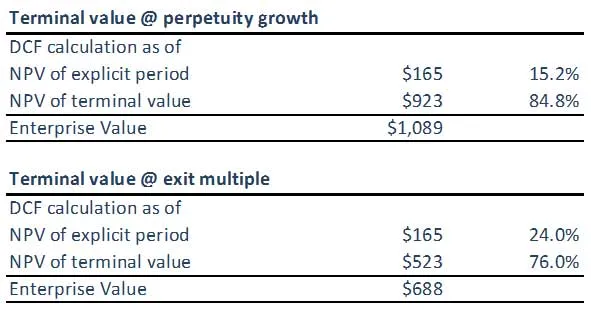

(A) Végső érték az örökös növekedés módszerével

(B) A végpont értéke az Exit Multiple módszer használatával

Felhívjuk figyelmét, hogy mindkét megközelítés terminálértéke nincs szinkronban. Lehet, hogy kétszer ellenőriznünk kell az EBITDA Exit Multiples vagy a WACC Formula / növekedési ráta feltételezéseinket. Mindkét megközelítésnek ideális esetben hasonló válaszokat kell adnia.

14. lépés: Számítsa ki a cég vállalati értékének kiszámítását

A tervezett szabad cash flow-k (korrigált) jelenértékének és a terminálérték (korrigált) jelenértékének (akár az öröklõdés módszerével, akár több módszerrel számolva) összegzésével az eredmény lesz a modellezett üzlet vállalati értéke.

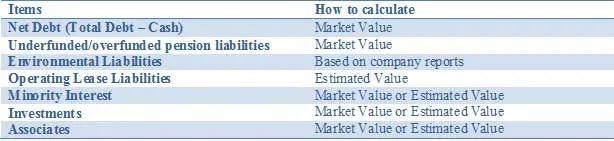

Állítsa be az összes eszköz és forrás értékelését, például a nem alapvető eszközöket és forrásokat, amelyek nem szerepelnek a pénzforgalmi előrejelzésekben. Lehetséges, hogy a vállalkozás értékét ki kell igazítani további szokatlan eszközök hozzáadásával vagy a kötelezettségek kivonásával, hogy tükrözze a vállalat valós értékét. Ezek a kiigazítások a következőket tartalmazzák:

A fenti lista nem kimerítő, és az adott helyzetekre vonatkozó egyéb lehetséges módosításokat meg kell vitatni a csapat tagjaival. A DCF elemzés elvégzésekor fontos a részlegesen tulajdonolt beruházásokkal kapcsolatos értékek megfelelő tükrözése.

Nettó adósságkiigazítások

Az adósság valós értékének gyakoribb közzététele hiányában az elemzőknek és a befektetőknek meg kell becsülniük az adósság piaci értékét. Noha a fennálló kötvények piaci értéke nyomon követhető, a kapcsolódó származtatott ügyletek esetében ez szinte lehetetlen. Tehát annak ellenére, hogy fogalmi szempontból az adósság valós értéken történő bevonása az elsőbbségi megközelítés, ez az információ nem mindig könnyen elérhető. Ezért a könyv szerinti érték használata az esetek többségében; különösen az adósság könyv szerinti értéke és piaci értéke közötti különbség csak néhány esetben lesz lényeges, pl. amikor a vállalatok rögzített kamatú adósságot bocsátottak ki, és a kamatlábak akár felfelé vagy lefelé mozognak. Egy másik példa lehet azokban az esetekben, amikor az érintett társaságok hitelminősítései drámaian megváltoznak. Csak ezekben a helyzetekben javasoljuk az adósság és a kapcsolódó származtatott ügyletek valós értékének becslését, hogy jobb kötvénytulajdonosok érjék el a követelést, mint hogy csak a könyv szerinti értéket használják.

Kisebbségi érdek

A kisebbségi részesedések olyan üzleti vállalkozások, amelyek konszolidáltak, de nem teljes mértékben a konszolidáló egység tulajdonában vannak. Mivel a kisebbség jövedelmének része az EBIT-ben és a szabad cash flow-ban van, a másik tulajdonosnak „esedékes” összeget le kell vonni a DCF-k teljes vállalati értékéből (TEV), hogy megkapja a „tiszta” vállalkozás értékét, majd „tiszta” tőkét. érték. A kisebbségi részesedés piaci értékét a TEV teljes leányvállalata által konszolidált, de nem a tulajdonában levő% alkalmazásával lehet kiszámítani. A TEV leányvállalat a következő három módszer egyikével számolható ki:

- Nyilvánosság esetén használja fel a meglévő tőzsdei ár- és adósságinformációkat

- Ha privát, hozzon létre egy külön DCF-et, ha elegendő információ áll rendelkezésre

- Használjon árat összehasonlítható társaságok többszörös könyvelésére vagy bevételére, és adja hozzá a kapcsolódó adósságot

A kisebbségi részesedés könyv szerinti értéke, plusz a konszolidált adósság megfelelő része, felhatalmazásként használható, ha nem áll rendelkezésre más információ.

Nyugdíjkorrekciók

A társaságok általában meghatározott juttatási vagy meghatározott járulékalapú nyugdíjprogramokat kínálnak.

Az alábbiakban röviden összefoglaljuk a nyugdíjalapok két típusát:

A vállalati érték szempontjából a meghatározott járulékalapú nyugdíjrendszerek nem relevánsak, mivel a munkáltató rögzített összeget fizet a nyugdíjalapba. A nyugdíjalap befektetési politikája határozza meg a munkavállalók (változó) nyugdíját. Mivel a társaság nem ajánlott fel nyugdíj ígéretét munkavállalói számára, a nyugdíjkötelezettségeket és a nyugdíjkövetelményeket sem jeleníti meg mérlegében.

A meghatározott juttatási (DB) rendszerek az üzleti érték szempontjából fontosak, mivel a társaság vállalja, hogy nyugdíjazáskor rögzített összeget fizet a munkavállalónak. Ez azzal a kockázattal jár, hogy a munkáltató fizeti a nyugdíjat, és ezáltal gazdasági és számviteli felelősséget eredményez. A nyugdíjkötelezettség mérése érdekében a vállalatok a munkavállalói változók, például az infláció, a halálozás és a nyugdíjazási idő figyelembevételével előrejelzik a jövőbeli nyugdíjfizetéseket. Ezeket a jövőbeli nyugdíj-kifizetéseket ezután a jelenre diszkontálják, hogy nyugdíjkötelezettséget kapjanak. A munkavállalók számára nyugdíjhoz kapcsolódó juttatások nyújtása mellett a vállalatok, különösen az USA-ban tevékenykedő vállalkozások, nyugdíjazás utáni egészségügyi ellátásokat kínálnak, amelyek szintén meghatározott ellátásokkal rendelkeznek. Ez azt jelenti, hogy a munkavállalói juttatások teljes kötelezettsége egyesíti a meghatározott juttatási nyugdíjakat és a munkaviszony megszűnését követő egyéb juttatásokat.

Az Enterprise Value esetében tekintse meg a meghatározott juttatási kötelezettségeket olyan kölcsönként, amelyet az alkalmazottak nyújtanak a társaságnak, és amelyet nyugdíjba vonuláskor kell visszafizetni. Az éves jelentésekben általában a nyugdíjvagyon valós piaci értékét és a nyugdíjkötelezettségeket említik.

Környezetvédelmi kötelezettségek

Egy másik adósságon kívüli kötelezettség, amelyet természetünk szerint finanszírozásnak tekintünk, a környezetvédelmi kötelezettség. Ezek a közművek, az energiaellátó és a bányászati társaságok hosszú távú kötelezettségei, amelyek célja a környezet eredeti állapotának helyreállítása, amikor a vállalatok elhagyják a termelési helyet. Tekintettel a hosszú távra, a társaságok a kötelezettséget nettó jelenértékként számolják el, ami azt jelenti, hogy kamatfelhalmozáshoz vezetnek. A hosszú távú időszak és a kamatfelhalmozás kombinációja azt jelenti, hogy ezeket a vállalati érték részeként kell kezelni.

Operatív lízing kiigazítások

A könyvelésben a lízingeket vagy pénzügyi (tőke) lízingnek, vagy operatív lízingnek kell besorolni. A pénzügyi lízing a mérlegben tárgyi eszközként kerül kimutatásra a kapcsolódó adósságfinanszírozással. Hasonló jellemzőik ellenére a operatív lízing nem kerül kimutatásra a mérlegben (mérlegen kívüli), csak az operatív lízing fizetése tükröződik az eredménykimutatásban. A működési lízingbe bele kell foglalni a vállalati érték kiigazítását. Az operatív lízing bérleti díjainak jelenlegi értékét ki kell számítani. Időnként elegendő információ hiánya miatt az operatív lízing bérleti díjait 8x-től 10-szeresére szorozva megkapjuk az operatív lízing jelenlegi értékét.

beruházások

A forgalomképes értékpapírokba, részvényekbe és más társaságokba történő befektetéseket piaci értéken kell számítani, ahol csak lehetséges. Például a részvények és a forgalomképes értékpapírok piaci áron értékelhetők. A tőzsdén nem jegyzett társaságokba történő beruházáshoz azonban becsült értéket kell használni.

Mi a következő

Ebben a cikkben különféle kiigazításokat tanultunk meg. Most megvizsgáljuk a korrekció utáni cég tőkeértékét. Addig, boldog tanulás!

Ajánlott tanfolyamok

Tehát itt van néhány tanfolyam, amely segít részletesebben megismerni a vállalati érték kiszámítását, az fcff képletet, a WACC képletet és a végső értéket. Ezért itt van néhány link, amely mélyreható részleteket kap a kurzusokról, csak lépjen át a linkre

- Fontos dcf végérték

- A tőkeérték típusai

- A piaci kockázati prémium becsléséhez használt alapelvek

- A WACC kiszámításának módszerei (találékony)

- A szabad pénzforgalom előnyei a vállalkozás számára

- Professzionális strukturált pénzügyi tanfolyam

- A Wonderla Online képzés hitelminősítése

- LBO modellező tréning

- Képzés a Shopper Stop értékeléséről