A működési költségek áttekintése

A vállalkozás szokásos működése során felmerült költségeket működési költségeknek nevezzük. A működési költségek példájának meghatározása laza. Egyesek csak értékesítési, általános és adminisztratív költségeket (SG&A) tekintnek működési költségeknek. Ezért nem tartalmazzák az eladott áruk költségét (COGS) működési költségekként. Néhány ember a COG-kat is működési költségeknek tekinti.

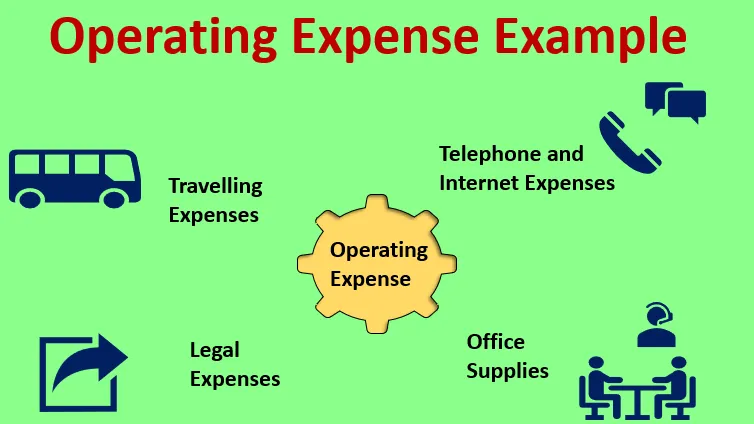

Példák a működési költségekre

Példák a működési költségekre:

# 1 - Utazási költségek

Ha egy társaság alkalmazottai hivatalos látogatásokra mennek, utazási költségeket viselnek. Sok esetben az utazási költségeket a munkavállalók viselik, majd a társaság megtéríti. Különböző szállítási módok, például busz, autó, vonat, stb. Használhatók. A munkavállalók utazási költségeket viselhetnek az ügyfelekkel való találkozás vagy az esetleges ügyfelekkel való találkozás érdekében, hogy áruikat és szolgáltatásaikat felvehessék. Ezen költségeket felmerülhetnek nyersanyagok és kellékek beszerzése közben is. Az egyéb hivatalos feladatok, például a pártokon kívüli találkozók, mint bankárok, kormányzati tisztviselők, szabályozó ügynökségek stb. Utazási költségek merülnek fel az üléseken, a képzéseken és a konferenciákon való részvételért is.

Megfelelő utazási politikának kell lennie a szervezetben. A társaság utazási költségeinek általában az osztály utazási koordinátora, közvetlen felügyelete, pénzügyi osztály vagy jóváhagyó tisztviselő jóváhagyása szükséges. E tisztviselők feladata annak biztosítása, hogy az utazási visszatérítések megfeleljenek a szervezet utazási politikájának. A megfelelő nyilvántartás vezetése érdekében látni kell, hogy a visszatérítéseket időben benyújtják. Jó gyakorlat az elektronikus rendszer az utazási költségek megtérítésére. Ez növeli az utazási visszatérítések jóváhagyásának hatékonyságát.

# 2 - Jogi költségek

A társaság számos jogi szolgáltatást igénybe vesz a társaság működésével kapcsolatban. Ebben az összefüggésben ügyvédi és tanácsadói díjakat kell fizetnie. A jogi szolgáltatásokkal kapcsolatban felmerülő egyéb jogi költségek a postaköltség és a futárszolgálat, a fénymásolás díjai, a bírósági benyújtási díjak, a telefonköltségek stb. Hasonlóképpen, az ügyvéd által felmerült és a társaságtól behajtott utazási költségek. Az ügyvédeknek fizetendő jogi díjak az ügy típusától, az ügyvéd típusától és a régiótól függően különböznek. A munkavállalók és a vállalkozások tulajdonosai személyes jogi díjait azonban nem számolják el az eredménykimutatásban. Csak a vállalkozással összefüggésben felmerült jogi díjakat kell elszámolni a társaság eredménykimutatásában.

Sokszor nagyon késik a jogi költségek számlázása. Például sok jogi költség merülhet fel a 2018-19-es pénzügyi évben. Előfordulhat, hogy 2019-20-ban számláznak. Ilyen forgatókönyv szerint a 2018-19-es pénzügyi évben kerülnek elszámolásra az eredménykimutatásban. Ezenkívül kötelezettségként szerepelnek a mérlegben a 2018–19-es pénzügyi év végén. Hasonlóképpen, bizonyos esetekben a jogi költségeket előre fizetik meg. Ebben az esetben a mérlegben forgóeszközként szerepelnek a jogi szolgáltatás nyújtásáig.

# 3 - Telefon- és internetes költségek

Ezek az internet költségei, beleértve a Wi-Fi / szélessávú kapcsolatot. Ezenkívül tartalmazzák a vezetékes és a mobiltelefonok költségeit. Sok esetben a munkavállalók telefonos költségeit a társaság téríti meg. Általában a telefonért és az internetért havi díjat kell fizetni. Vannak telefonszolgáltatók, akiknek a számlát ki kell fizetni. Ide tartoznak olyan cégek, mint a Verizon Communications, az AT&T, a CenturyLink, a Vodafone stb. Ezeknek a szolgáltatóknak különféle tervei állnak rendelkezésre. Ide tartoznak a korlátlan hívás és az adatok a nehéz felhasználók számára. Sok esetben a havi bérlet bizonyos számú ingyenes hívást és adatot tartalmaz. További összeget kell fizetni, ha a megadott ingyenes hívások és adatok meghaladják a korlátot.

Bizonyos esetekben a költségeket előre fizetett mobiltelefon-terv útján fizetik ki. Bizonyos esetekben van egy utólagos fizetési terv, ahol a költségeket a következő hónapban fizetik meg. Mindkét esetben a költségeket a jelenlegi időszakra ki kell igazítani, figyelembe véve az eredményszemléletű számviteli rendszert. Például, ha van előre fizetett terv, és 100 USD-t fizetnek 2018 decemberében a 2019. januári hónapra, akkor a költségeket a 2019. januári hónap eredménykimutatásában kell elszámolni. Hasonlóképpen, ha a költségek 2018 decemberére vonatkoznak. és 2019. januárban utólagos fizetési terv útján fizetik ki, a költségeket maga a decemberi P&L terheli.

# 4 - Irodaszerek

Az irodaszerek beszerzésével kapcsolatos költségek működési költségek. Irodaszerek: papír, nyomtatópatronok, bélyegző párnák, tollak, ceruzák, tűzőgép, csapok, borítékok stb. Ezek a szervezet adminisztratív költségei. A számvitel egyik módja az irodai kellékek költségeinek kezelése. Egy másik módszer az, hogy a fel nem használt készleteket nyilvántartják az eszközszámlán, és amikor és amikor felhasználják, töltse fel őket egy költségszámlára. Általában, ha kicsi az irodai kellékek felhasználása, akkor ezt az összeget költségként terhelik anélkül, hogy eszközként kezelnék. Az irodai kellékeket ki kell igazítani az előre fizetett kiadásokra is.

Következtetés

A működési költségeket az eredménykimutatásban terheljük. Vigyázni kell arra, hogy ezeket a kiadásokat az előre fizetett költségekkel és a fennálló költségekkel igazítsák. Fontos, hogy a működési költségeket megfelelően kiszámítsák annak érdekében, hogy az eredményül kapott eredmény megbízható legyen. Általában egy költségvetés készül a működési költségekre egy időszak elején, és ezt összehasonlítják a tényleges működési költségekkel.

Fontos, hogy a működési költségek ellenőrzésére szolgáló rendszert vezessenek be annak biztosítása érdekében, hogy ne pazarolja el a veszteségeket. A belső ellenőrzés során ellenőrzik ezen ellenőrző rendszerek megfelelőségét. Ezért a vállalkozásnak rendszeresen elvégeznie kell a belső ellenőrzést. A működési költségek ellenőrzése során látni kell, hogy megfelelő számlákat tartanak fenn. Megfelelő jóváhagyási eljárásnak kell lennie a költségekkel kapcsolatban. Helyes gyakorlat, ha időről időre meglepő módon ellenőrzik a működési költségeket. Vigyázni kell arra, hogy a költségeket nem fiktív eladók fizetik meg.

Ajánlott cikkek

Ez egy útmutató a működési költségek példájához. Itt tárgyaljuk a működési költségek áttekintését és példáját a részletekkel. A további javasolt cikkeken keresztül további információkat is megtudhat -

- Példák standard eltérésre

- Készpénzarány

- Megvalósíthatósági tanulmány példái

- Példák rögzített eszközre

- Példák a működési arányra