Bevezetés a pénzügyi modellezés alapjaiba

A pénzügyi modell egy vállalat pénzügyi teljesítményét képviseli. Ez a múlt és a jövő pénzügyi teljesítményét képviseli.

Menjünk át ezen a pénzügyi modellezési alapokon, és próbáljuk megállítani ezeket a homályos döntéseket, és szükségtelenül növeljük a kockázatunkat. Tanuljuk meg a pénzügyi modellezés alapjait, gondolkodjunk el és hozzunk döntést strukturáltabb módon. A pénzügyi modell elkészítéséhez a video bemutatón keresztül történő alapos ismeretek megszerzéséhez kérjük, folytassa a pénzügyi modellezési képzést

Tehát kezdjük azzal, hogy megértsük a pénzügyi modellezési leírás legalapvetőbb pontját …

Melyek a pénzügyi modellezés alapjai?

Történelmi és feltételezés

A múltbeli bemeneti adatokat mindig a megfelelő forrásból kell venni. Míg a pénzügyi modellezés alapjainak feltételezése az előrejelzett évre vonatkozóan, a múltbeli adatok az egyik bemenő kritérium, amelyet figyelembe kell venni.

A feltételezést „járművezetőknek” nevezzük.

- A további kritériumok, amelyeket figyelembe kell venni a feltételezés során

- Nem szabad elfogultságot bevonni az üzleti feltételezésekbe

- Nyilvánvaló, hogy érti a jövőbeli teljesítmény várható változásait

- A vezetői elvárások megértése

- Nézze meg, hogy mit gondolnak más pénzügyi modellező elemzők a társaságról

Színkódolás

A színkódolás az alapvető pénzügyi modellezés egyik fontos formázási tényezője. Ez azért történik, hogy egy olyan személy, aki még soha nem látta a modelljét, könnyen megismerheti, hogy egy bizonyos pénzügyi adat történelmi bemeneti adat, számítás vagy kapcsolat.

A pénzügyi modellezés alapjai, egy formázási tipp

Ha a 2009-es év az eredménykimutatás B2-es cellájában szerepel, akkor tanácsos, hogy a 2009-es év más táblázatokban, például a mérlegben, a cash flow-kimutatásnak a B2-es cellában is szerepeljen. Ez a pénzügyi modellezés alapvető formázása segít a kapcsolatok során.

A pénzügyi modellezés alapjainak elkészítése

A pénzügyi modell elkészítéséhez a legelső dolog az, hogy meg kell értenie azt a társaságot, amelyen a személy elkészíti a modellt. Az embernek alapos ismeretekkel kell rendelkeznie az iparágról, annak versenytársairól is, amelyekhez tartozik a társasága.

A vállalat elemzéséhez nem csak ellenőriznie kell a cég éves jelentését, hanem el kell olvasnia a cég által közzétett átiratot, konferenciahívásokat, előadásokat is.

Összeállítása a történelmi

A pénzügyi modell elkészítésekor össze kell állítani az elmúlt öt év történelmi adatait.

A g összeállítása során kérjük, vegye figyelembe néhány szempontot: -

- Ön „elemző”, nem pedig „auditor”. Tehát ha a társaság által közzétett éves jelentésben rendelkezésre álló történelmi adatok nem állnak össze, akkor ne pánikoljon, és üljön össze a pénzügyi adatokkal. Csak úgy vegye figyelembe a pénzügyeket, ahogy vannak.

- Mindig a legfrissebb éves jelentésre kell hivatkoznia a történeti adatokhoz. Más szavakkal: ha történelmi éve 2008-tól 2012-ig kezdődik, és a 2011-es évre állítja össze az adatokat, akkor a számokat a 2011–2012-es éves jelentésből kell beszereznie, amely a legfrissebb, és nem a 2010–2011-es évet tartalmazza. Mivel az új éves jelentés tartalmazza a felülvizsgált adatokat.

- A pénzügyi modellnek mindig olyan kulcsfontosságú pénzügyi fogalmakból kell állnia, mint a bruttó eredmény, EBITDA, EBIT, nettó profit stb. Ha nem találja ezeket a feltételeket az éves jelentésben, akkor elő kell készítenie a pénzügyi modelljét, és ennek megfelelően rögzítenie kell a tételeket.

Ajánlott tanfolyamok

- Tanúsító tanfolyam a kereskedelmi banki modulban

- Adózási program

- Egészséggazdaságtan képzési csomag

- Banki alapok program

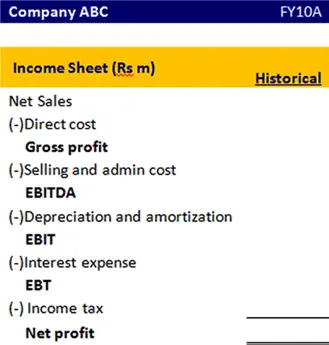

Így kell megjelennie az eredménykimutatás formátumának

A pénzügyi modellezés alapjai, BASE egyenlet

Ezen pénzügyi év záró egyenlegének kiszámításához vannak bizonyos tételek, amelyeket össze kell adni és kivonni.

Megértjük ezt az alapegyenletet részletesen.

Fix eszköz esetén

Annak érdekében, hogy megtudjuk, a tárgyi eszköz véget ér, nyitó eszközre, beruházásra, értékcsökkenésre és az eszköz eladására van szükségünk. Megértjük, hogy milyen összeget kell hozzáadni vagy kivonni annak érdekében, hogy megtudja a végső befektetett eszközt

| Egyenlet | példány | Leírás |

|---|---|---|

| B (kezdete) | Kezdeti tárgyi eszköz | Ez a tárgyi eszköz kerül átvitelre a tavalyi évtől |

| A (kiegészítés) | Tőkeberuházás | Ez az a kiegészítő eszköz, amelyet ebben a pénzügyi évben vásárolt meg |

| S (kivonás) | Az eszköz értékcsökkenése / eladása | Az értékcsökkenés olyan költség, amelyet le kell vonni, mivel az eszközöket ebben a pénzügyi évben adják el, ezt az összeget le kell vonni. |

| E (vége) | Befejező tárgyi eszköz | Ezt az állóeszköz-összeget az adott pénzügyi évben szükséges összes tétel összeadása és kivonása után állítják elő, és a következő évre továbbviszik. |

Saját tőke

Hasonlóképpen,

| Egyenlet | példány |

|---|---|

| B (kezdete) | Kezdő részvényesek alapja |

| A (kiegészítés) | Nettó jövedelem / saját tőke kibocsátása |

| S (kivonás) | Saját tőke visszavásárlása / kifizetett osztalék |

| E (vége) | Saját tőke egyenlege |

Hosszú lejáratú adósság

| Egyenlet | példány |

|---|---|

| B (kezdete) | A hosszú lejáratú adósság kezdete |

| A (kiegészítés) | Az adósság kibocsátása |

| S (kivonás) | Az adósság visszafizetése |

| E (vége) | Az adósságállomány lezárása |

Jövedelem kimutatás

Az eredménykimutatás olyan pénzügyi kimutatás, amely a vállalat pénzügyi teljesítményét méri egy adott számviteli időszakban. Összefoglalót ad arról, hogy hogyan viselkedik a vállalkozás bevételei és költségei mind működési, mind nem működési tevékenységek révén.

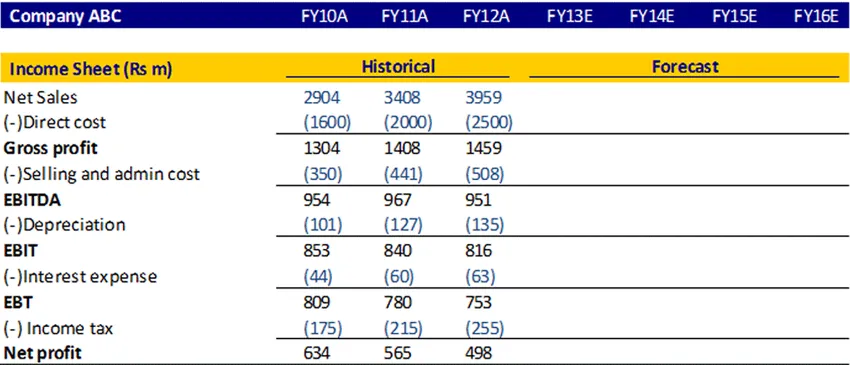

Lássuk, hogyan tudjuk kivetíteni az eredménykimutatást

Nettó értékesítés kiszámítása

Kiszámíthatja a nettó árbevételt az éves növekedéshez vagy a CAGR-hez, vagy ha bármilyen információval rendelkezik arról, hogy a menedzsment megbeszélte-e a jövőben az értékesítés várható növekedési ütemét, akkor ezt a százalékot is figyelembe veheti

A közvetlen költség, az eladási és az adminisztrációs költségek kiszámítása

Kiszámolható a közvetlen költség, az értékesítési és adminisztrációs költség az eladások százalékában. Számítsa ki a történelem értékét, majd vegye fel az átlagot, és derítse ki az előrejelzett adatokat.

Értékcsökkenés

Ez kiszámítható az állóeszközök százalékában.

Kamatköltség

A kamatköltségek és az átlagos záró adósság egyenleg szorzásával kiszámítható

Jövedelemadó

Az adó mértéke kiszámítható a korábbi adatok alapján, és a jövőben ugyanazt az arányt lehet használni

Nyereség

Ezt úgy számítják ki, hogy a költségeket levonják a bevételből

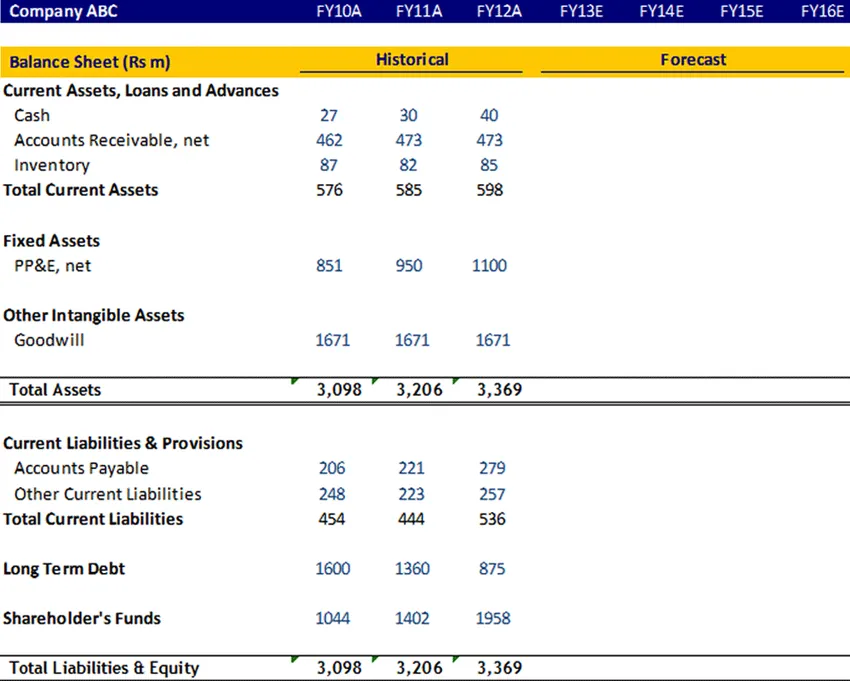

Mérleg

Tárgyi eszköz, hosszú lejáratú adósság, részvényesi alap

Ezeket a tételeket az alapegyenlet alkalmazásával kell kiszámítani, majd össze kell kapcsolni a mérlegben

Jóakarat

A goodwill nem kerül amortizálásra, ezért azt a következő években állandóan kell tartani.

Készpénz

A készpénz tételt össze kell kapcsolni a cash flow-kimutatásból származó záró készpénzes egyenleggel

Forgóeszközök és rövid lejáratú kötelezettségek

Ezeket a tételeket a működőtőke-ütemtervben kell kiszámítani. Most értjük meg a működőtőke-ütemtervet részletesen

Forgótőke ütemterve

Forgóeszköz

- Követelések

Számítsa ki a követeléseket napokban a múltra vonatkozóan a 365 * Átlagos adós arány és a nettó eladások hányada alapján. A múltbéli adatok felhasználásával feltételezzük, hogy a tervezett években hány nap van.

- Leltár

Számítsa ki a leltárt napokban a történelemre a 365 * Átlagos készlet és a nettó COGS hányados hányadosa alapján. A múltbéli adatok felhasználásával feltételezzük, hogy a tervezett években hány nap van.

Rövid lejáratú kötelezettségek

- Kötelezettségek

Számítsa ki a követeléseket napokban a múltbéli felhasználásával a 365 * fizetendő átlag hányadosával a nettó beszerzések arányával. A múltbéli adatok felhasználásával feltételezzük, hogy a tervezett években hány nap van.

- Egyéb folyó felelősség

Ki lehet számítani a múltbeli kötelezettséget a COGS százalékában, majd kiszámíthatja az átlagot és feltételezheti a jövőt.

A működőtőke-ütemterv kitöltése után kapcsolja össze a mérleggel

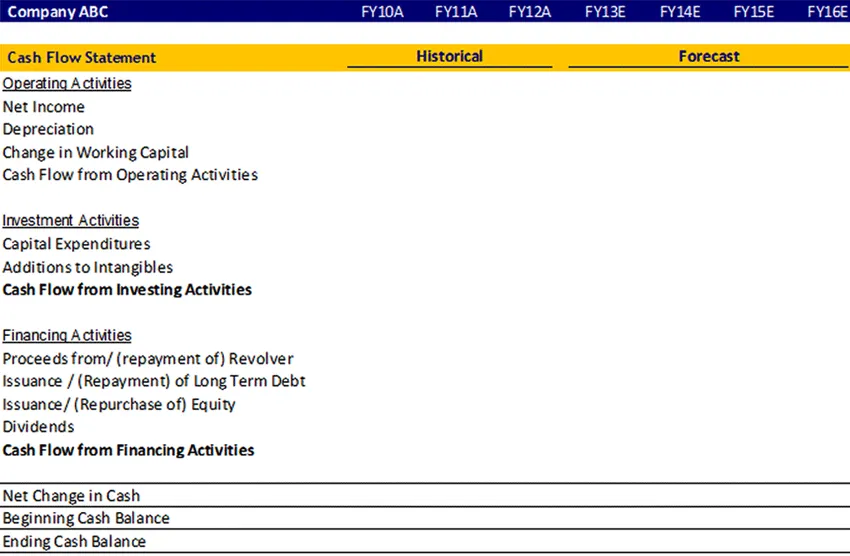

Cash flow kimutatás

A pénzforgalmi kimutatások megvizsgálják a pénzbeáramlás és a pénzkiáramlás összegét, ütemezését és kiszámíthatóságát, és ezek szolgálnak a költségvetés és az üzleti tervezés alapjául.

Válaszol a kérdésekre:

- Honnan jött (jön) a pénz?

- Hová ment (megy)?

A számviteli adatokat általában három fő részben mutatják be:

- Működési tevékenységek (áruk vagy szolgáltatások értékesítése),

- Befektetési tevékenységek (például eszköz eladása vagy vásárlása), és

- Finanszírozási tevékenységek (például kölcsönök vagy törzsrészvények eladása).

Bármilyen változást okozott az eredményszámban az elem összegében, a pénzügyi év mérlegében ezeket a változásokat a cash flow-kimutatásban kell rögzíteni, az adott tétel cash flow-ja és kiáramlása szerint.

Nézzük meg a cash flow kimutatás proforma-ját

Pénzügyi modellezés alapjai, infographics

tanulmányozza a cikk léét mindössze egy perc alatt, a Pénzügyi modellezés alapjai bemutatója

Ajánlott cikkek

Íme néhány cikk, amely segít részletesebben megismerni a pénzügyi modellezés alapjait, tehát csak keresse meg a linket.

- 9 legjobb példa a tartalom marketing stratégiájára Előnyök

- Pénzügyi modellezés alapjai üzleti terv 6 legnépszerűbb tipp Előnyök | hátrányai

- 24 A pénzügyi tervezés sikerének legértékesebb lépései

- Információk a bruttó haszonkulcs-képletről