Az adócsalás és az adóelkerülés közötti különbség

Az adók a jövedelmének, vagy a vállalkozás vezetésével vagyonteremtés eredményei. Az adó fizetése magánszemély vagy egység által törvényben kötelező, azonban ez továbbra is önkéntes betartás. Az adók megfizetése a különféle adómegtakarítási eszközök felhasználásával megtervezhető vagy elkerülhető, amennyiben megengedhető. Van egy harmadik mód is, amely az adócsalás, ahol a jövedelmet és a költségeket hamisan adják meg annak érdekében, hogy a fizetendő adókat részben vagy egészben ne fizessék meg.

Adócsalás

Ez egy olyan helyzet, amikor az adófizető szándékosan elkerüli a tényleges adókötelezettség nyilvánosságra hozatalát. Vagy az adók meg nem fizetését vagy alulfizetését választják, ami nem csupán a törvények figyelmen kívül hagyása, hanem jogellenes és büntetendő is. Szándékosan úgy gyakorolják, hogy egyáltalán nem jelentik be a jövedelmet, vagy nem mutatnak helytelen jövedelmet, valamint a nem törvényes kiadások beszámolásával vagy egyszerűen a fizetendő adók meg nem fizetésével.

Adóelkerülés

Ez az adó csökkentésének egy módja, amelyet az egyén vagy a szervezet köteles fizetni, de legitim módon. Az adómegtakarítási eszközök révén tervezett lépés ezen kötelezettségek csökkentése érdekében.

Az adócsalás és az adóelkerülés közötti összehasonlítás (infographics)

Az alábbiakban az top 5 különbség van az adócsalás és az adóelkerülés között

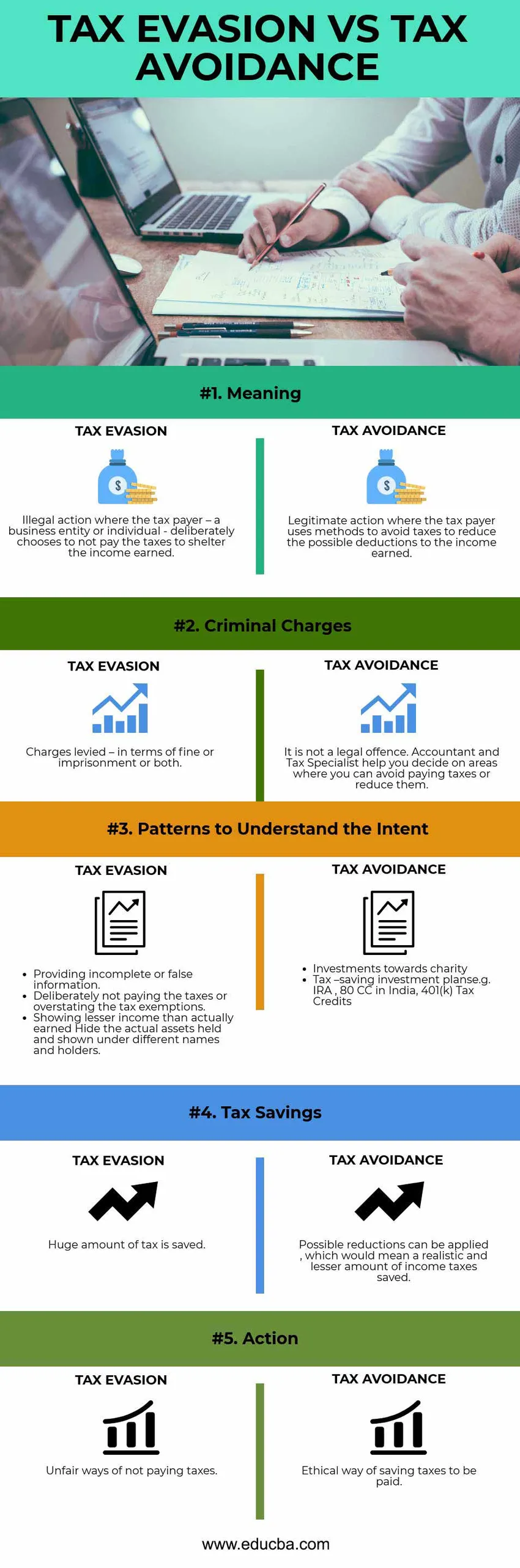

Az adócsalás és az adóelkerülés legfontosabb különbségei

Beszéljünk néhány, az adócsalás és az adóelkerülés közötti főbb különbségről.

- Az adócsalás egy ismert csalás az adófizetés elmulasztása mellett, míg az adóelkerülés egy jól felépített terv az adófizetések felé történő kiáramlás csökkentésének módszereinek meghatározására.

- Bármely ország kormánya számos területet és lehetőséget kínál a nyilvánosság és a szervezetek számára az adómegtakarítási eszközként szolgáló beruházások csökkentésére és ösztönzésére.

Például az Egyesült Államokban az Individual Retirement Account (IRA) lehetővé teszi, hogy pénzt takarítson meg nyugdíjazásához adókedvezményes módon. A jövedelem az adó halasztásával növekszik, amíg visszavonják.

A részvényhez kötött adómegtakarítási rendszer Indiában a 80C. Szakasz szerint egy másik példa az adómegtakarításra a teljes adólevonás során, amely nem csak a hatalmas adók elkerülését teszi lehetővé, hanem ösztönzi a beruházásokat és a megtérülést is. Három éves zárási idővel rendelkezik, ami azt is jelenti, hogy az adófizetőknek jó esélyük lesz a piacra történő visszatérítésre.

Ha azonban a megszerzett jövedelem alulértékelik az adóbevallást vagy az adómegállapítások túlbecsülését a pontos adók meg nem fizetésének helyett, olyan események következményeire van szükség, mint például a büntetőeljárás.

Például Carlos Ghosnt, a Nissan volt vezérigazgatóját letartóztatták hamis számviteli adatokkal kapcsolatos állítások miatt, a bevételeik alulbecslése és a társaság vagyonának visszaélése miatt. Letartóztattak Greg Kelly-t, aki a Nissan igazgatója és a humán erőforrás vezetője is volt, mivel segített a Ghosnnak összetett halasztott fizetési tervek felépítésében, amelyről soha nem számoltak be. Ez az összeg megközelítőleg 80 millió dollárt tett ki.

- Az adófizetők számára hamis bevallás készítésében részt vevő könyvelőket vagy bármely felet szintén büntetőeljárás alá vonják, de nem fizetik meg ügyfeleik adóját.

Például az indiai székhelyű Satyam Computer Services vállalati botrányában az elnök bevallotta, hogy sokféle módon manipulálta a számlákat - felfújták a társaság bevételeit, hamisított jövedelemadó-bevallásokat készítettek és számlákat készítettek. A PricewaterhouseCoopers (PwC) szolgált az egység független könyvvizsgálójaként, és az Egyesült Államok Értékpapír- és Tőzsdebizottsága 6 millió dollár bírságot szabott ki azért, hogy nem tartották be a Satyam Computer könyvviteli könyvvizsgálatához kapcsolódó könyvvizsgálati standardokat és feladatokat. Az indiai értékpapír-tőzsdei testület (SEBI) 2018. márciusában megtiltotta a PwC cég számára, hogy két éven át ellenőrizze bármely indiai tőzsdén jegyzett társaságot, mivel a vállalkozásról kiderült, hogy bűnrészes a csalásban.

Adóelkerülés esetén a könyvelők ismertek abban, hogy jól tájékozódnak azokról a tájékozott adófizetőkről, akik jogi módszereket keresnek az adómérték csökkentésére a vállalkozásukhoz vagy a megszerzett jövedelemhez viszonyítva. Segítenek Önnek azáltal, hogy ismereteket adnak a valószínűsíthető jogi módszerekről a jövedelem kiáramlásának a lehetséges határig történő csökkentésére.

- Az adócsalás a fekete pénz és más feketepiaci ügyletek ösztönzéséhez vezet, olyan gyakorlatok eredményeként, mint például a könyvek manipulálása, többek között az adóköteles jövedelem csökkentése érdekében a költségek túlbecslése. Másrészt az adóelkerülés ösztönzi az informált adózókat, akik pénzt fektetnének olyan eszközökbe, mint például a nyugdíjalapok. Ez nemcsak az adókötelezettség csökkentését jelentené, hanem az adók másik kormányzati szerv általi felhasználását a szolgáltatások javítása érdekében.

- Három dolog van az adócsalás megerősítéséhez - kísérlet, szándék és hajlandóság. Amikor az adófizetõ megkísérelte a megtévesztést, akkor a szándékát ábrázolja, például olyan módon, hogy alulbecsüli a jövedelmet stb. Ez következésképpen megállapítja, hogy szándékában áll-e valami rosszul vagy illegálisan cselekedni.

Adócsalás és adóelkerülés összehasonlító táblázat

Nézzük meg az adócsalás és az adóelkerülés öt legfontosabb összehasonlítását

| Az adócsalás és az adóelkerülés összehasonlításának alapjai | Adócsalás | Adóelkerülés |

| Jelentés | Jogellenes cselekvés, amikor az adóalany üzleti vállalkozás vagy magánszemély szándékosan úgy dönt, hogy nem fizeti meg az adókat a megszerzett jövedelem védelme érdekében | Jogos fellépés, ahol az adófizető az adózás elkerülése érdekében módszereket alkalmaz, hogy csökkentse a bevétel lehetséges lehetséges levonásait |

| Bűncselekmények | Felszámított díjak - pénzbírság vagy börtönbüntetés, vagy mindkettő tekintetében | Ez nem jogi bűncselekmény. Könyvelő és adószakértő segít eldönteni azokat a területeket, ahol elkerülheti az adófizetést vagy csökkentheti azt |

| A szándék megértésének mintái |

|

|

| Adómegtakarítás | Óriási adómegtakarítás érhető el | A lehetséges csökkentések alkalmazhatók, ami reális és kevesebb megtakarított jövedelemadó-összeget jelentene |

| Akció | Az adófizetés tisztességtelen módjai | A fizetendő adók megtakarításának etikai módja |

Következtetés

Az adómegtakarítás kérdése az ország adójogszabályainak megértésének és ismeretének hiánya miatt is felmerülhet. Ami valójában megkülönbözteti a tudatlanságot a csalástól, az adófizetők szándéka és mértéke változtatná a jelenlegi helyzetet és jövedelmet, és mennyire elkötelezett a cselekményben.

Van egy adószabályokat szabályozó rendelkezés, amely lehetővé teszi az adófizetők számára, hogy csökkentsék adóikat, amelyek a törvény akaratlan meg nem fizetése vagy homályossá válnak. Ezt úgy nevezzük, hogy „adóhiány”, amely bizonyos teret enged a személynek vagy a vállalkozásnak, hogy elkerülje a törvényeket, mivel azokat közvetlenül nem sérti meg. Néhány példa az eszközök átruházása gyermekekre az adók elkerülése érdekében, részvényekbe és kötvényekbe történő befektetés hosszú távú tőkenyereség érdekében, és így tovább.

A társasági könyvek könyvvizsgálói, kormányzati tisztviselők és más ellenőrző szervek kidolgozzák a mechanizmust, és nagyon szorosan figyelemmel kísérik az adófizetőket és az egyes fizetőket. Ilyen példa az, hogy a kormány naprakész nyilvántartást vezet az összes háztartás jövedelméről, majd ezt követte vissza, bemutatva, hogy az összes kiadásnak meg kell egyeznie a gazdaság jövedelmével.

Az adófizetés legális és illegális módszerei között mindig finoman különbséget kell találni - az adó lakóhelyét adóparadicsomba költöztetik, vagy csak örök utazóvá válnak!

Minden egység egyesíthető határokkal élhet, ha tévesnek bizonyulnak vagy a hatályos törvények tiltják őket, kétségtelenül büntetést von maga után.

Ajánlott cikkek

Ez útmutatóként szolgál az adócsalás és az adóelkerülés közötti legnagyobb különbséghez. Itt tárgyaljuk az adócsalás és az adóelkerülés legfontosabb különbségeit az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni.

- Egyszerű kamatláb vs összetett kamatláb

- Az adójóváírás és az adólevonás közötti különbség

- Számvitel vs pénzügyi irányítás

- Különbségek a befektetés és a megtakarítás között

- Capital Gain FormulaCalculator (Példák Excel sablonnal)

- Az adómentesség és az adócsalás közötti különbség