Különbség az FCFF és az FCFE között

Az FCFF az a cash flow, amely diszkrecionális módon elosztható a társaság valamennyi befektetője számára, mind a tőke, mind az adósság, a készpénzes működési költségek és a tőkeköltségek megfizetése után. Mivel a kamatfizetéseket vagy a tőkeáttételi hatásokat nem veszik figyelembe az FCFF kiszámításánál, ezt az intézkedést fedezetlen cash flow-nak is nevezik. Az FCFE a diszkrecionális cash flow, amely csak a társaság részvényeseinek érhető el. Ez a fennmaradó pénzforgalom, amely az összes pénzügyi kötelezettség és tőkekövetelmény teljesítése után maradt fenn. Így a kamatfizetéseket vagy az adósság-visszafizetéseket az FCFE kiszámításakor figyelembe veszik.

Részletesebben tanulmányozzuk az FCFF és az FCFE kérdéseket:

Hagyományosan, a részvények elemzése során a befektetők olyan mutatókra összpontosítottak, mint például az EBITDA, a nettó jövedelem. Noha ezek a mutatók jelentősek a kereskedelemben részt vevő társaságok számára, a társaság teljesítményének pontosabb mérése a diszkontált cash flow módszerben (DCF) használt szabad cash flow (FCF). Az FCF olyan mutatóktól függ, mint a működési EBITDA, EBIT vagy a nettó jövedelem, mivel az előbbi kiszorítja a nem készpénzes költségeket, és kivonja a fenntartáshoz szükséges tőkeköltségeket. Az FCF emellett hangsúlyt kapott az értékelési osztalék-diszkont modellel szemben, különösen a nem osztalékfizető cégek esetében.

FCFF

A szabad cash flow azt a készpénzt jelenti, amely a befektetők rendelkezésére áll a működési és befektetési költségek megfizetése után. Az értékbecslés során alkalmazott kétféle ingyenes cash flow-mérés a következő: Szabad pénzáramlás a vállalkozás számára (FCFF) és Szabad pénzáramlás a saját tőkébe (FCFE).

Általában, amikor a szabad cash flow-ról beszélünk, az FCFF-re hivatkozunk. Az FCFF-t általában úgy számítják ki, hogy az operatív EBIT-et a készpénz nélküli költségekkel, valamint az álló- és a működőtőke-befektetésekkel igazítják.

FCFF = működési EBIT- adók + értékcsökkenés / amortizáció (nem készpénzben felmerülő költségek) - állóeszköz-kiadások - a nettó működőtőke növekedése

A számítás alternatív módszerei a következők:

FCFF = a műveletekből származó cash flow (a cash flow kimutatásból) + kamatkiadás az adóhoz igazított - rögzített tőkeköltség alapján

FCFE

FCFF = nettó jövedelem + adókkal korrigált kamatkiadás + nem készpénzes ráfordítás - állóeszköz-kiadások - a nettó működőtőke növekedése

Amikor DCF-et használunk az FCFF használatával, akkor a vállalkozás értékét úgy érjük el, hogy diszkontáljuk a cash flow-kat a súlyozott átlagos tőkeköltséggel (WACC). Itt minden tőkeforrás költségeit beszámítják a diszkontrátába, mivel az FCFF figyelembe veszi a társaság teljes tőkeszerkezetét.

Mivel ez a cash flow magában foglalja a tőkeáttétel hatását, azt lekötött cash flow-nak is nevezik. Ha tehát a vállalkozás közös tőkével rendelkezik, mint egyetlen tőkeforrás, akkor az FCFF és az FCFE egyenlő.

Az FCFE-t általában úgy számítják ki, hogy az adózás utáni működési EBIT-et kiigazítják a nem készpénzes ráfordítás, a kamatköltség, a tőkebefektetések és a nettó adósság-visszafizetések alapján.

FCFE = működési EBIT- kamat- adók + értékcsökkenés / amortizáció (nem készpénzes költség) - állóeszköz-kiadások - a hálózati tőke-nettó adósság-visszafizetés növekedése

Ahol a nettó adósság-visszafizetés = az adósság-törlesztés - új adósságkibocsátás

A számítás alternatív módszerei:

FCFE = Műveletekből származó cash flow - állóeszköz-kiadások - Nettó adósság-visszafizetések

Amikor DCF-t használunk az FCFF segítségével, akkor a tőkeértékhez jutunk, ha a cash flow-kat diszkontáljuk a saját tőkével. Itt csak a saját tőke költsége tekinthető diszkontrátaként, mivel az FCFE az a összeg, amelyet csak a részvényesek számára hagytak fenn.

FCFF vs FCFE Infographics

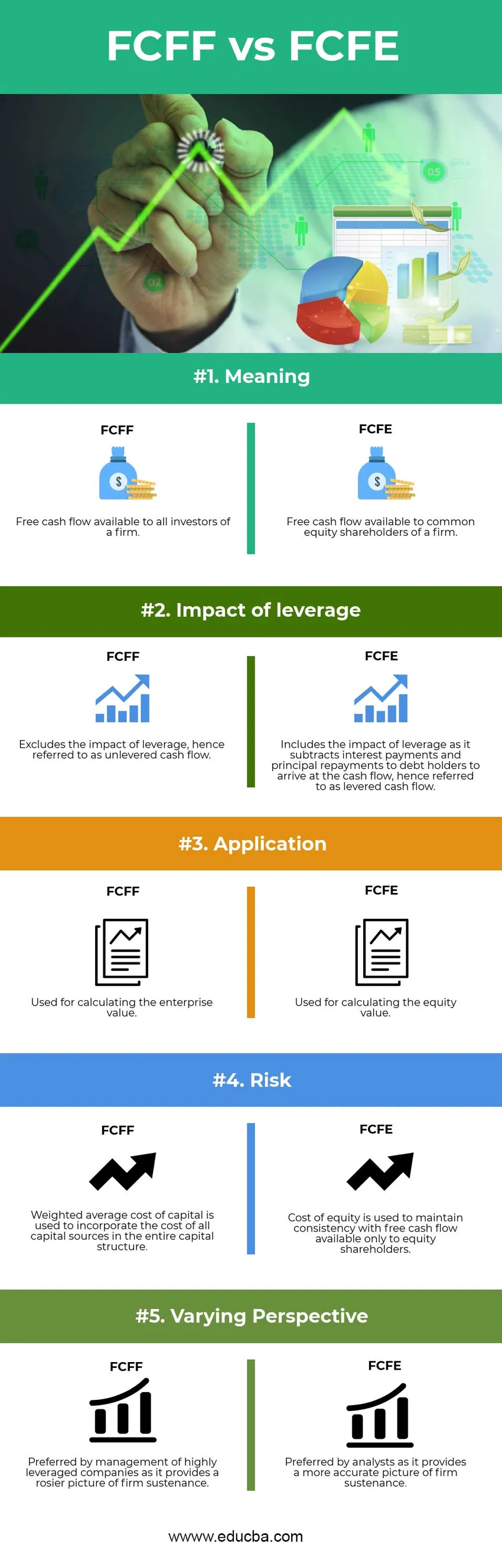

Az alábbiakban látható az öt legfontosabb különbség az FCFF és az FCFE között

Főbb különbségek az FCFF és az FCFE között

Mind az FCFF, mind az FCFE népszerű választás a piacon; beszéljünk néhány, az FCFF és az FCFE közötti különbségről:

- Az FCFF a vállalkozás összes befektetőjének, mind a kötvénytulajdonosoknak, mind a részvénytulajdonosoknak maradt összeg, míg az FCFE a társaság törzsrészvényeseinek maradt fennmaradó összeg.

- Az FCFF nem zárja ki a tőkeáttétel hatását, mivel nem veszi figyelembe a pénzügyi kötelezettségeket, amikor megkapja a fennmaradó cash flow-t, és ennélfogva lefedezetlen cash flow-nak is nevezik. Az FCFE magában foglalja a tőkeáttétel hatását a nettó pénzügyi kötelezettségek kivonásával, így azt lekötött cash flow-nak nevezik

- Az FCFF-t a DCF-értékelés során használják a vállalkozás értékének vagy a cég teljes belső értékének kiszámításához. Az FCFE-t a DCF értékelés során használják a tőkeérték vagy a társaság belső értékének a közönséges részvényesek számára elérhető értékének kiszámításához

- A DCF értékelés során az FCFF párosul a súlyozott átlagos tőkeköltséggel, hogy fenntartsák a következetességet az összes tőkeszolgáltató bevonásával a vállalkozás értékeléséhez. Ezzel szemben az FCFE párosul a saját tőkéjével, hogy fenntartsák a következetességet, amikor csak a közönséges részvényesek követelését veszik figyelembe.

Összehasonlítás az FCFF és az FCFE között

Az alábbiakban látható a legfelső összehasonlítás az FCFF és az FCFE között:

| Az FCFF és az FCFE alapvető összehasonlítása |

FCFF |

FCFE |

| Jelentés | Ingyenes cash flow hozzáférhető a cég összes befektetőjéhez | Ingyenes cash flow a társaság törzsrészvényesei számára |

| A tőkeáttétel hatása | Nem zárja ki a tőkeáttétel hatását, amelyet később fedezetlen cash flow-nak neveznek | Tartalmazza a tőkeáttétel hatását, mivel kivonja a kamatfizetéseket és az adósságtulajdonosoknak fizetett tőketörlesztéseket, hogy megkapják a cash flow-t, ezért lefedett cash flow-nak nevezik |

| Alkalmazás | A vállalati érték kiszámításához használható | A saját tőke értékének kiszámításához használják |

| A DCF-értékelés során alkalmazott diszkontráta | A tőke súlyozott átlagköltségét alkalmazzák az összes tőkeforrás költségének a teljes tőkeszerkezetbe történő beépítésére | A saját tőke költségét arra használják, hogy fenntartsák a szabad cash flow-val való konzisztenciát, amely csak a részvényesek számára elérhető |

| Változatos perspektíva | Előnyben részesíti a magas tőkeáttétellel rendelkező vállalatok vezetése, mivel ez roszesebb képet nyújt a vállalkozás fenntartásáról | Az elemzők előnyben részesítik, mivel pontosabb képet nyújt a szilárd táplálékról |

Következtetés - FCFF vs FCFE

Ebben az FCFF vs FCFE cikkben láttuk, hogy az FCFF a vállalkozás által a működéséből származó szabad cash flow, miután elvégezte a vállalkozás fenntartásához szükséges összes beruházási kiadást, és a cash flow minden tőkeszolgáltató rendelkezésére áll, mindkettő, és a méltányosság. Ez a mutató hallgatólagosan kizárja a vállalkozás pénzügyi tőkeáttételének bármilyen hatását, mivel nem veszi figyelembe a kamat pénzügyi kötelezettségeit és a tőke-visszafizetéseket a cash flow kiszámításához. Ezért le nem fedezett cash flow-ra is hivatkoznak.

Az FCFE a szabad cash flow, amely csak egy társaság törzsrészvényesei számára elérhető, és magában foglalja a pénzügyi tőkeáttétel hatását a pénzügyi kötelezettségeknek a cash flow-ból történő kivonásával. Ennélfogva lefedett cash flow-ra is hivatkoznak. Így az FCFE kiszámítható az adóval korrigált kamatkiadások és a nettó adósság-visszafizetések FCFF-ből történő kivonásával is.

A magas tőkeáttétellel rendelkező vállalatok vezetése inkább az FCFF-t fogja használni a működésük bemutatásakor. Ellenőrizni kell, hogy a társaság nem szenved negatív, lekötött szabad cash flow-k miatt a magas pénzügyi kötelezettségek miatt, amelyek hosszú távon fenntarthatatlanná tehetik a társaságot.

Ajánlott cikkek

Ez útmutatóként szolgál az FCFF és az FCFE közötti legnagyobb különbséghez. Itt tárgyaljuk az FCFF vs FCFE kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével is. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni

- Közönséges készlet vagy előnyben részesített készlet

- Költségvetés vs. előrejelzés Összehasonlítás

- Hibák a kedvezményes cash flow-ban

- Készlet vs Opciók - Értékes különbségek

- Ingyenes pénzforgalom a vállalkozás számára

- Tőzsde vs részvények: Melyek a különbségek?

- Pénzforgalom a működési arányból | Meghatározás | Példák