Mi a tőkemegfelelési arány?

A bankrendszerben a „tőkemegfelelési mutató” kifejezés a fennmaradó banki tőke értékelésére utal, amely megfelel a kockázattal súlyozott hitelkitettségeknek. A tőkemegfelelési mutatót tőke / kockázattal súlyozott eszköz aránynak is nevezik. Az arányt azzal a céllal vezették be, hogy megóvja a bankbetéteket a bankrendszerek stabilitásának és hatékonyságának előmozdításával az egész világon. Az arányt az egyes országok központi bankjai határozzák meg (például az Amerikai Egyesült Államok Szövetségi Tartaléka) annak elkerülése érdekében, hogy a kereskedelmi bankok túlzottan magas tőkeáttételt vállaljanak, amely végül fizetésképtelenséghez vezethet. A Közép-afrikai Köztársaság valóban beindult a 2008-as pénzügyi válság után, amikor a Nemzetközi Kifizetések Bankja (BIS) úgy határozott, hogy korlátozásokat és követelményeket vezet be a bankok számára a betétesek védelme érdekében.

Az ideális forgatókönyv szerint egy pénzügyi intézmény várhatóan meghaladja a küszöbértéket, ami azt jelzi, hogy elegendő tőkével rendelkezik ahhoz, hogy ellenálljon a váratlan veszteségeknek a gazdasági visszaesések idején. Másrészről, az alacsony CAR jelzi, hogy a pénzügyi intézmény nagyobb kockázattal jár a gazdasági zavarok során.

Képlet

A tőkemegfelelési mutató képlete levonható úgy, hogy a tárgyban lévő bank kezeli az alapvető tőke és a második szintű tőke összegét a kockázattal súlyozott eszközeivel. Matematikailag ez a következő,

Tőkemegfelelési mutató = (I. alapvető tőke + II. Szintű tőke) / Kockázattal súlyozott eszközök

A számláló elsődleges alapvető tőkéje elsősorban a rendes alaptőkét, az immateriális javakat, a jövőbeni adókedvezményeket, az ellenőrzött bevételi tartalékokat stb. Tartalmazza, míg a második szintű tőke magában foglalja a nem auditált eredménytartalékot, az átértékelési tartalékokat, a nemteljes adósságokra képzett általános céltartalékokat, az örökké halmozott elsőbbségi részvényeket, tartósan alárendelt kölcsöntőke, alárendelt kölcsöntőke stb. A kockázattal súlyozott eszközök viszont egy nagyon összetett módszert tartalmaznak a bank hitelkönyvének értékeléséhez, annak meghatározása érdekében, hogy a hitelkockázat, a piaci kockázat és az operatív kockázat milyen módon végül a kockázattal súlyozott eszközöket adja.

Példák a tőkemegfelelési mutatóra (Excel sablonnal)

Vegyünk egy példát a tőkemegfelelési arány formula kiszámításának jobb megértésére.

A tőkemegfelelési arány Excel sablonját itt töltheti le - A nagybetűségi arány Excel sablonjaPélda - # 1

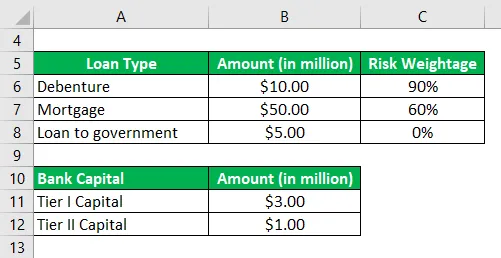

Vegyük például a bankot, amelynek a kockázati tőkéjével és a hitelkönyvével kapcsolatos alábbi információk rendelkezésre állnak:

A megadott információk alapján számolja ki a bank tőkemegfelelési mutatóját, és ellenőrizze, hogy megfelel-e a 10% -os minimumkövetelménynek.

Megoldás:

A kockázattal súlyozott eszközöket így kell kiszámítani

- Kockázattal súlyozott eszközök = 10, 00 USD Mn * 90% + 50, 00 USD Mn * 60% + 5, 00 Mn * 0%

- Kockázattal súlyozott eszközök = 39, 00 USD Mn

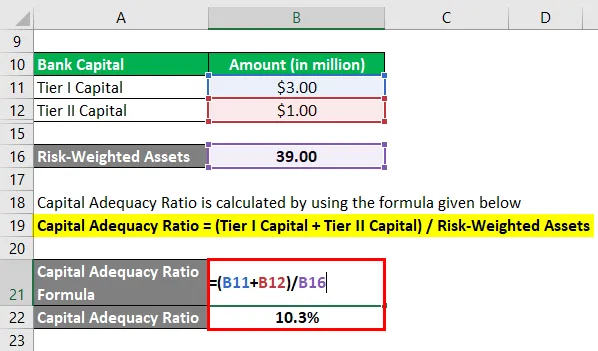

A tőkemegfelelési arány kiszámítása az alábbiakban megadott képlettel történik

Tőkemegfelelési mutató = (I. alapvető tőke + II. Szintű tőke) / Kockázattal súlyozott eszközök

- CAR = (3, 00 Mn + 1, 00 Mn) / 39, 00 Mn

- CAR = 10, 3%

Ezért a bank teljesíti a szabályozó testületek által megállapított 10% -os minimumkövetelményt.

Példa - # 2

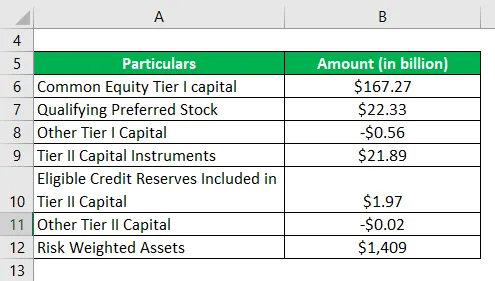

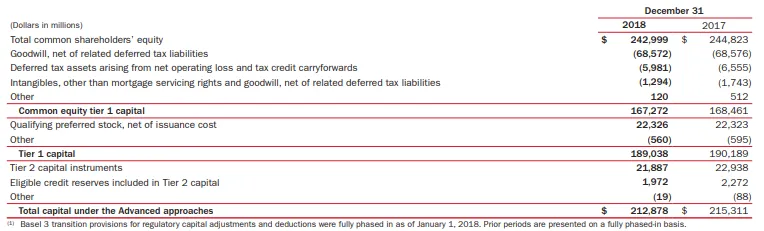

Vegyük most a Bank of America példáját a tőkemegfelelési mutató kiszámításához. A 2018. évi éves jelentés szerint a következő információk állnak rendelkezésre (fejlett megközelítés mellett):

A megadott információk alapján számítsa ki a Bank of America 2018. évi tőkemegfelelési mutatóját.

Megoldás:

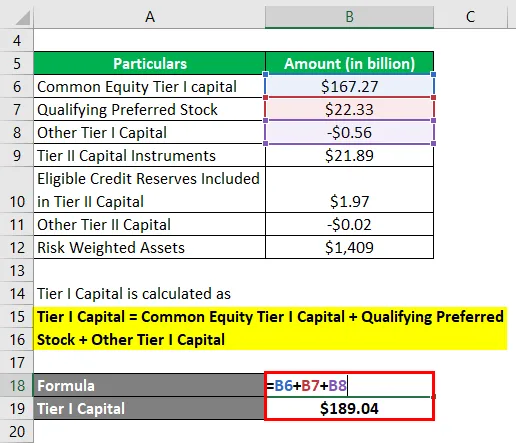

Az alapvető tőkét a következőképpen kell kiszámítani:

I. alapvető tőke = elsődleges alapvető tőke + minősítő előnyben részesített részvény + egyéb alapvető tőke

- Alapvető tőke = 167, 27 dollár + 22, 33 milliárd dollár + (0, 56 milliárd dollár)

- Alapvető tőke = 189, 04 milliárd dollár

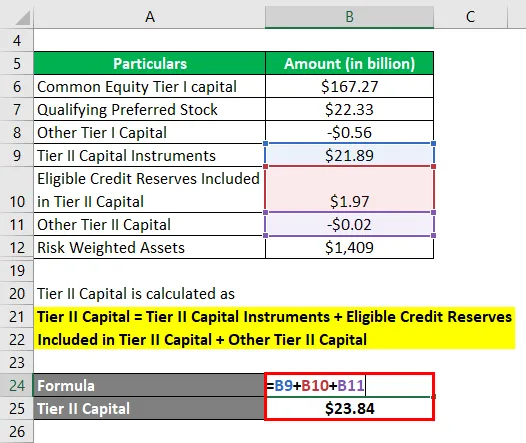

A II. Szintű tőkét a következőképpen kell kiszámítani:

II. Szintű tőke = II. Szintű tőkeinstrumentumok + a II. Szintű tőkébe beletartozó elfogadható hiteltartalékok + egyéb II. Szintű tőke

- II. Szintű tőke = 21, 89 milliárd dollár + 1, 97 milliárd dollár + (0, 02 milliárd dollár)

- II. Szintű tőke = 23, 84 milliárd dollár

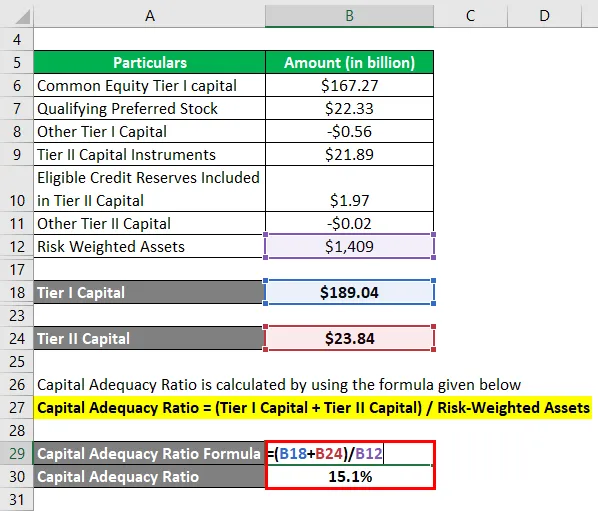

Most a Bank of America tőkemegfelelési mutatója a fenti képlet alkalmazásával kiszámítható,

Tőkemegfelelési mutató = (I. alapvető tőke + II. Szintű tőke) / Kockázattal súlyozott eszközök

- CAR = (189, 04 milliárd dollár + 23, 84 milliárd dollár) / 1, 409 milliárd dollár

- CAR = 15, 1%

Ezért a Bank of America tőkemegfelelése az előrehaladott megközelítés szerint 2018-ra 15, 1% volt.

Link: media.corporate-ir.net

A tőkemegfelelési arány előnyei és hátrányai

A CAR néhány előnye és hátránya a következő:

Előnyök

- Segít a bankoknak a tőke fenntartásában az egyes hitelkockázatok kockázatossága alapján. Például két azonos hitelköltségű, de eltérő portfóliókockázatú bankra lesz szükség a megfelelő banktőke fenntartásához. Minél nagyobb a kockázat, annál nagyobb a szükséges tőke.

- Ez az arány jó mutató a befektetők számára a bank hitelkönyvének általános kockázatának megértésében.

hátrányok

A tőkemegfelelési mutató egyik fő korlátozása az, hogy nem képes elszámolni azokat a várható veszteségeket, amelyek bármilyen pénzügyi válság idején deformálhatják a bank tőkét.

Következtetés

Tehát a tőkemegfelelési mutató a kereskedelmi bankok kockázati mércéje, amely segít a szabályozó testületeknek a bankhitelezés kockázati szintjének szoros nyomon követésében.

Ajánlott cikkek

Ez egy útmutató a tőkemegfelelési mutatóhoz. Itt tárgyaljuk a CAR bevezetését, példáit, előnyeit és hátrányait, valamint a letölthető excel sablont. A további javasolt cikkeken keresztül további információkat is megtudhat -

- Készpénzarány

- Gyors arány

- Készpénztartalék aránya

- Saját tőke példák

- Kereskedelmi Bank vs Befektetési Bank | Legfontosabb különbségek