Különbség a ROE és a ROA között

A saját tőke megtérülését úgy határozza meg, hogy az a profit milyen összeget nyeri el a társaság a részvényes befektetéseibe, vagy azt mutatja, hogy a társaság mennyire hatékonyan fektetett be dollárösszegbe, és hogyan profitálhat belőle jobban. A tőkemegtérülés sokkal fontosabb, mint a részvényeseknek a befektetés megtérülése, mivel meghatározza azt, hogy a pénz miként kerül befektetésre egy társaságba. Az eszköz megtérülése határozza meg, hogy mekkora profitot keres a társaság eszközeinek minden dollárja után. Az eszköz lehet bármi, például a bankban lévő készpénz, követelések, ingatlanok, felszerelések, készlet és bútorok. Az eszköz megtérülése határozza meg a társaság által a befektetett tőkéből (eszközökből) származó bevételeket. Az eszköz megtérülése jelentősen változik az állami vállalatoknál, amelyek nagymértékben függnek az iparágtól.

Tőkearányos megtérülés:

Egy olyan társaság, amely magasabb tőkehozammal rendelkezik, belsőleg több pénzt képes generálni. Tehát mindig jobb, ha olyan társaságokba fektetünk be, amelyek magasabb és következetes tőkehozammal rendelkeznek. A jobb hozam elérése érdekében nem mindig tanácsos befektetni magas ROE-kbe. Vannak bizonyos referenciaértékek, amelyek alapján a társaságok összehasonlítják a saját tőke megtérülését az iparának átlagával. Általában magasabb az arány, annál jobb a társaság befektetni benne.

A saját tőke megtérülése az alábbiakban meghatározott képlet alapján számítható ki:

Saját tőke megtérülési arány = Nettó jövedelem / Átlagos saját tőke

Ha sikerülne megoldani a saját tőke megtérülési problémáját, amely csupán a komplex probléma része, számos más körülmény is alkalmazható a saját tőke megtérülési egyenletének alkalmazására.

A nettó jövedelmet az elmúlt teljes pénzügyi év pénzügyi tevékenységének vagy a tizenkét hónap lezárásának összegzésével lehet meghatározni az eredménykimutatásban. És az átlagos saját tőkét úgy számítják ki, hogy az időszak elején és az időszak végén megszámolják a tőkét és osztják kettővel. A legjobb gyakorlat a befektetők számára, mivel a negyedéves mérlegekből pontosabb tőkeátlagot tudnak kiszámítani.

Vegyünk egy példát, tegyük fel egy olyan társaságot, amelynek éves jövedelme 1800 000 dollár, és átlagos részvénytőkéje 12 000 000 dollár. Ezután megkapjuk a cég ROE 15% -át

ROE = 1 800 000 USD / 12 000 000 USD = 15%

Eszköz megtérülése (ROA):

Ha összehasonlítjuk a ROA-t, akkor a legjobb gyakorlat, ha összehasonlítjuk a hasonló vállalat ROA-val vagy a vállalat korábbi ROA-számaival.

Mint tudjuk, hogy a társaság eszköze az összes kötelezettség és a saját tőke összege. A társaság vagyonát vagy adósság, vagy saját tőke fedezi. A több adósság kimenetele érvénytelenné válik, ha a hitelfelvétel költségeit hozzáadjuk a nevezõ nettó jövedelméhez és átlagos eszközéhez egy adott idõszakban. Meghatároztak egy képletet az eszköz megtérülésének kiszámításához.

ROA = (nettó jövedelem + kamatköltség) / átlagos eszközérték

Az ROA a befektetők számára elképzelést ad arról, hogy a társaság milyen hatással van, és mennyire hatékonyan konvertálja befektetése nettó jövedelemre. Minél több a ROA-szám, annál hatékonyabban fog keresni pénzt kevesebb beruházással.

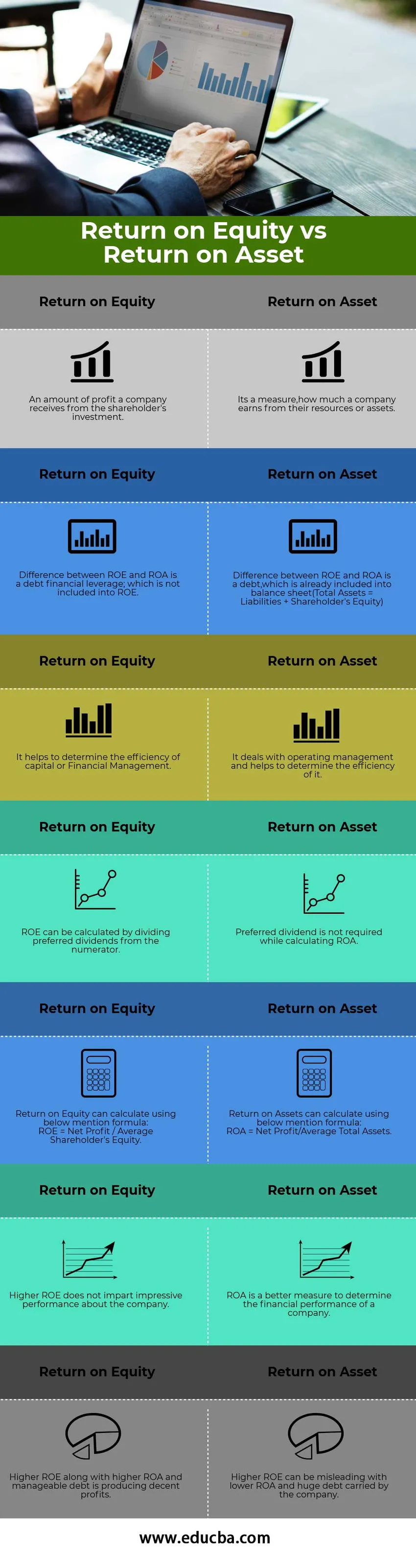

A fej és a fej összehasonlítása a ROE és a ROA között (Infographics)

Az alábbiakban a top 7 különbség a ROE és a ROA között

A ROE és ROA közötti legfontosabb különbségek

Beszéljünk néhány fő különbségről a ROE és a ROA között:

- A saját tőke megtérülését annak a profitnak az összegével kell meghatározni, amelyet egy társaság megkap a részvényes befektetéséből a társaságba. Míg az eszközök megtérülése az eszközökből vagy forrásokból származó nyereség összege.

- A ROE és a ROA közötti különbség a pénzügyi tőkeáttétel, amelyben a ROE nem jár semmilyen adóssággal. Míg a ROA-ban az adósságrész belekerül, amelyet egyértelműen meg kell határozni a mérlegben (összes eszköz = kötelezettségek + saját tőke)

- A saját tőke megtérülése sokkal inkább a tőkével vagy a pénzügyi irányítással kapcsolatos aggodalmakkal jár. Az eszköz megtérülése azonban sokkal többet foglalkozik az üzemeltetés irányításával.

- A befektetők azt szeretnék látni, hogy a szavatolótőke hozama megváltoztathatja a képletet azáltal, hogy kivonja az előnyben részesített osztalékokat a nettó bevételből, és kivonja az előnyben részesített tőkét a saját tőkéből. Míg az eszköz megtérülése nem jár semmiféle preferált osztalékkal a számlálóban.

- A saját tőke megtérülését az éves nettó nyereség-nyereségből és az átlagos részvényesi tőkéből elosztva számolják el, míg az eszközök megtérülését a nettó nyereségből és az átlagos eszközöktől elosztva lehet kiszámítani.

ROE vs ROA összehasonlító táblázat

Nézzük meg az első 7 összehasonlítást a ROE és a ROA között

| S.No | Saját tőke megtérülése (ROE) | Eszköz megtérülése (ROA) |

| 1 | Az a nyereségmennyiség, amelyet a társaság a részvényes befektetéséből kap | Ez egy mértéke annak, hogy egy vállalat mennyit keres az erőforrásaiból vagy vagyonából. |

| 2 | A ROE és a ROA közötti különbség adósságfinanszírozási tőke; amelyet a ROE nem tartalmaz. | A ROE és a ROA közötti különbség egy adósság, amelyet már szerepel a mérlegben (összes eszköz = kötelezettségek + saját tőke) |

| 3 | Segít meghatározni a tőke vagy a pénzgazdálkodás hatékonyságát | Az operatív menedzsmenttel foglalkozik, és segít meghatározni annak hatékonyságát. |

| 4 | A ROE kiszámításához elosztja az előnyös osztalékokat a számlálóval. | A ROA kiszámításakor nem szükséges az előnyben részesített osztalék. |

| 5 | A saját tőke megtérülése az alábbiakban említett képlet segítségével számítható ki:

ROE = nettó nyereség / átlagos részvénytőke | Az eszközök megtérülését az alábbiakban említett képlettel lehet kiszámítani:

ROA = nettó nyereség / átlagos eszközérték. |

| 6 | A magasabb ROE nem ad lenyűgöző teljesítményt a cégről. | A ROA jobb mércéje egy vállalat pénzügyi teljesítményének meghatározására. |

| 7 | A magasabb ROE, a magasabb ROA és kezelhető adósság tisztességes nyereséget eredményez. | A magasabb ROE megtévesztheti az alacsonyabb ROA-t és a társaság hatalmas adósságát. |

Következtetés - ROE vs ROA

A ROE és a ROA két fő kifejezés, amelyeket gyakrabban használnak a vállalat pénzügyi teljesítményének meghatározására. Ezen kívül számos más tényezőt használnak a vállalat pénzügyi helyzetének és jövedelmezőségének mérésére. A ROE és a ROA viszont általában a vállalat teljesítményének mérésére szolgál, ahol a saját tőke megtérülése határozza meg az érdekeltek befektetéséből származó nyereség összegét, az eszköz megtérülése pedig az eszközök megtérülését.

Ajánlott cikkek

Ez útmutatóként szolgál a ROE és a ROA közötti legnagyobb különbséghez. Itt is megvitatjuk a ROE vs ROA kulcsfontosságú különbségeket az infographics és az összehasonlító táblázat segítségével. Lehet, hogy megnézi a következő cikkeket is, ha többet szeretne megtudni -

- A felelősség és a költség összehasonlítása

- Különbségek az osztalék és a növekedés között

- Bevétel vs profit - melyik a jobb

- Bruttó jövedelem vs. nettó jövedelem

- Mi a saját tőke aránya?